Det er et år siden vi sidst skrev om Glunz & Jensen, og dengang så det mildest talt skidt ud for selskabet. Men måske er der lys for enden af tunnellen.

Glunz & Jensen (G&J) havde efter adskillige års kamp til sidst besluttet at frasælge selskabets grafiske område, men det lykkedes tilsyneladende ikke at finde en køber, som var parat til at betale en acceptabel pris. I stedet besluttede bestyrelsen at iværksætte en restruktureringsplan med det formål at opnå et acceptabelt bud på den grafiske forretning.

Selvom restruktureringsplanen fik det optimistiske navn Change4Success, så lød det mere som det sidste slag i luften fra et selskab, som var på vej mod sin undergang: G&J havde i årevis haft et systematisk fald i omsætningen, bundlinjen havde de sidste fire år været i minus, og egenkapitalen var halveret.

Men et selskabs ledelse giver naturligvis ikke op, så længe der er blot den mindste mulighed for redning. Og med opbakning fra G&J’s bankforbindelse iværksatte man den turn around-plan, som jvf. oplysningerne på den ekstraordinære generalforsamling den 8. marts 2017 forventedes afsluttet om 18-24 måneder. Herefter forventes selskabet at være salgsklart.

Sidste skud i bøssen

Nu er vi nået ca. halvvejs i den proces, som man vel kan kalde for G&J’s sidste skud i bøssen, og status er overraskende positiv. Det ser faktisk ud til, at G&J’s sidste skud var et pletskud.

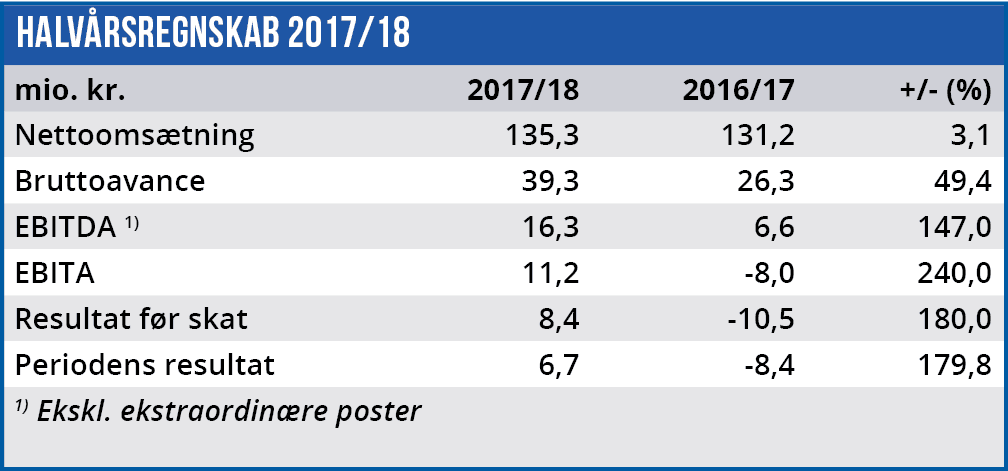

Omsætningen steg i første halvår med 3,1%, hvilket var mere end forventet, da forventningen var en mindre tilbagegang. På indtjeningssiden er fremgangen endnu større. Korrigeret for ekstraordinære poster øges EBITDA fra 6,6 mio. kr. i første halvår af 2016/17 til 16,3 mio. kr. i samme periode i år.

Man fastholder forventningerne til helårsresultatet om en uændret omsætning, og et EBITDA ekskl. ekstraordinære poster på 30 mio. kr. Eftersom dette regnskabsår kun er på 10 måneder, som følge af et ændret regnskabsåret, er forventningen for disse 10 måneder et EBITDA på 24 mio. kr. Dette mål betegnede vi for et år siden som særdeles ambitiøst, men det ser nu ud til alligevel at kunne nåes. Kigger man nærmere på tallene, viser det sig at den svagt øgede omsætning kun fylder ganske lidt i fremgangen, som i stedet er opnået ved at reducere omkostningerne. Produktionsomkostningerne er reduceret med 8,5%, og her ligger en forbedring på 8,9 mio. kr. Også omkostningerne til administration, salg og distribution er reduceret.

Ikke en langtidsholdbar løsning

Det bør bemærkes, at der kun er tale om et halv-årsregnskab, så det er endnu for tidligt at erklære G&J for sikkert i havn. Man kan også spekulere på, om hævede priser og reduktion i udgifterne til salg og distribution er en langtidsholdbar løsning på et strukturelt problem.

Men her bør det huskes, at formålet med denne proces ikke er at skabe en profitabel fremtid for G&J. Formålet er ganske enkelt at gøre selskabets grafiske område tilstrækkeligt attraktivt for en kø-ber til, at ejerne kan komme af med det til en acceptabel pris. Og helst inden alt for længe.

Det oplyses i halvårsregnskabet, at man ikke forventer et salg indenfor de næste 12 måneder, men målsætningen om et salg er ikke ændret.

Markedet reagerede meget positivt på halv-årsregnskabet, og sendte G&J’s aktiekurs op med 20%. Selvom halvårsregnskabet var en positiv overraskelse betragter vi kursstigningen som overdreven. Der er stadig tale om et selskab i en vanskelig situation og i et vanskeligt marked, og vi ser en værdiansættelse omkring den indre værdi som mere realistisk.

Børskurs på analysetidspunktet: 66,00

Børskurs på analysetidspunktet: 66,00

AktieUgebrevets kursmål (6 mdr): 50-55