DSV har været en bragende succes i adskillige år. Det gælder både mht. omsætning, indtjening og ikke mindst selskabets stigende aktiekurs. Men måske nærmer vi os nu endestationen for succeshistorien. I det mindste for en stund.

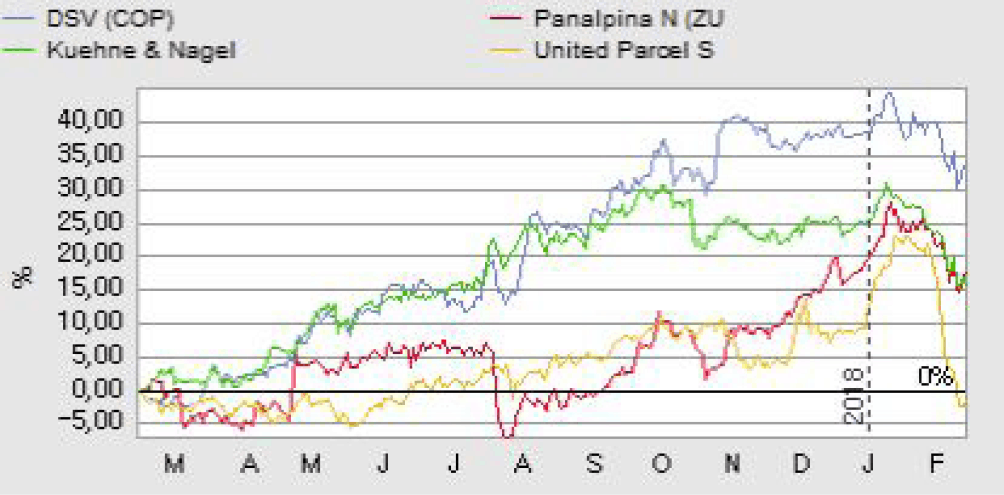

Det er fristende at fokusere på succes’erne, men kendsgerningen er, at stigningen i DSV’s aktiekurs gik i stå allerede for tre måneder siden, da selskabet aflagde 3. kvartalsregnskab. Siden da er stagnationen ændret til et kursfald, som DSV’s årsregnskab 2017 ikke var i stand til at rette op.

Det kan man måske undre sig over, da DSV’s årsregnskab 2017 melder om en to-cifret procentstigning i omsætningen og en stigning på ikke mindre end 40% i det primære driftsresultat korrigeret for særlige poster. Året var altså endnu en bragende succes for DSV.

Men det kom ikke som en overraskelse set fra investors side. Det er nemlig indiskutabelt, at DSV har været en af børsens største succeshistorier de seneste ti år med en kursstigning på ikke mindre end 408%, svarende til et afkast på 17,6% p.a.

DSV er vokset både organisk og ikke mindst gennem en række succesfulde opkøb i et meget fragmenteret marked. De 20 største selskaber i branchen har tilsammen kun en samlet markedsandel på 30%, og heraf udgør DSV’s markedsandel 2%. Det betyder, at DSV kan fortsætte med sin vækstmodel i mange år fremover. Eftersom det trods alt ikke bliver ved med at være overraskende nyt for analytikere og investorer, at DSV endnu engang køber et selskab og integrerer det succesfuldt, er dette vækstscenario allerede indregnet i aktiekursen til en vis grad.

Forventningerne til 2018 opfylder kravene

DSV’s udmelding om 2018 om et EBIT før særlige poster på 5000-5400 mio.kr. (2017: 4878 mio. kr.) imødekommer investorernes forventninger, men efterlader ikke aktien med et uudnyttet potentiale. Det potentiale blev udløst i 2017, hvor DSV-aktien steg mere end konkurrenterne.

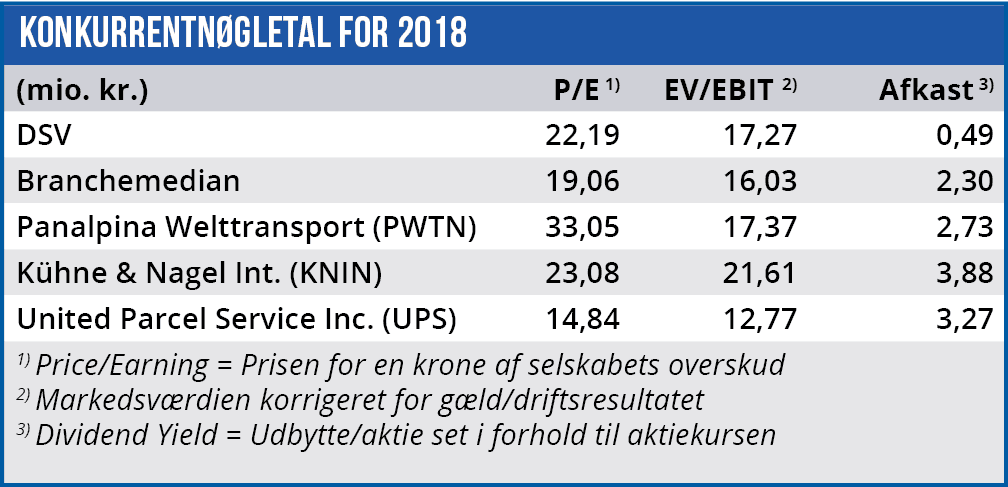

På lang sigt er vi ikke i tvivl om, at DSV’s forretningsmodel fortsat vil være succesfuld. Med en forventet Price/Earning på 22,2 i 2018 mod en branchemedian på 19,1 deler investorerne i almindelighed tilsyneladende vores positive syn på selskabet. Men netop merprisen, sammenholdt med usikkerheden omkring de internationale konjunkturer, betyder, at vi finder det vanskeligt at se noget kortsigtet potentiale i DSV-aktien. En opjustering i halvårsregnskabet kan ændre dette, men indtil da forventer vi en sidelæns bevægelse i kursen på det aktuelle niveau.

På lang sigt er vi ikke i tvivl om, at DSV’s forretningsmodel fortsat vil være succesfuld. Med en forventet Price/Earning på 22,2 i 2018 mod en branchemedian på 19,1 deler investorerne i almindelighed tilsyneladende vores positive syn på selskabet. Men netop merprisen, sammenholdt med usikkerheden omkring de internationale konjunkturer, betyder, at vi finder det vanskeligt at se noget kortsigtet potentiale i DSV-aktien. En opjustering i halvårsregnskabet kan ændre dette, men indtil da forventer vi en sidelæns bevægelse i kursen på det aktuelle niveau.

Børskurs på analysetidspunktet: 492,70

Børskurs på analysetidspunktet: 492,70

AktieUgebrevets kursmål (6 mdr): 480-520