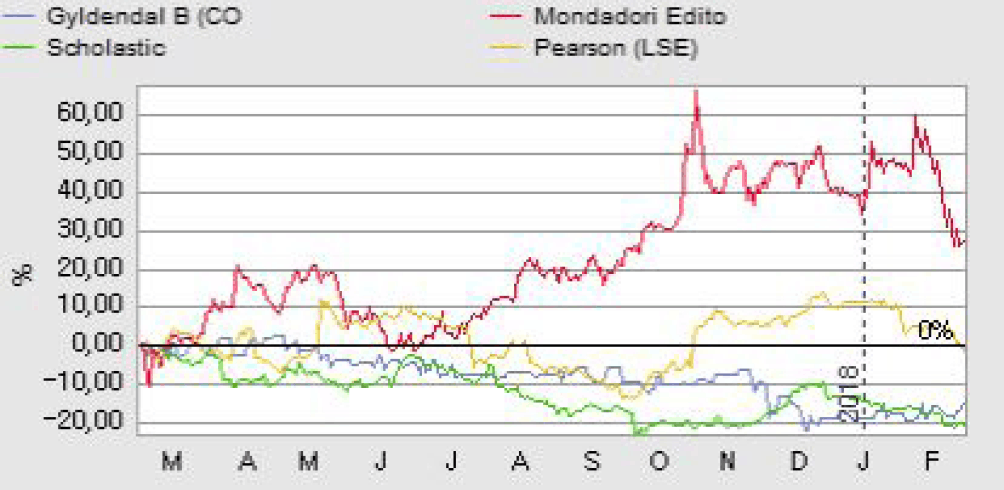

Pres på Gyldendals kerneforretning medførte i 2017 koncernens dårligste resultat i adskillige år. Aktiekursens bevægelse afspejler den negative udvikling.

Set fra en investors synsvinkel har Gyldendal i lang tid været en lidt kedelig aktie, som kursmæssigt har været låst fast i intervallet 480-540 i næsten to år. Det er imidlertid fra sådan en sidelæns bevæ-gelse, der nogle gange kan være en pæn gevinst at hente, når investorerne på et tidspunkt revurderer deres syn på aktien. Risikoen er dog, at den revurderede opfattelse af aktien viser sig at være negativ. Det oplever vi nu for Gyldendal, hvor nedjusteringen i slutningen af november sendte kursen ud af det nævnte interval.

Og der er ikke noget i det netop aflagte årsregnskab, som giver anledning til at korrigere markedets reaktion på nedjusteringen. Gyldendal kommer således ud af 2017 med det dårligste bundlinjeresultat i årevis, og resultatet af den primære drift er faldet med 30%.

En del af tilbagegangen findes i en fratrædelsesaftale i forbindelse med pensionering af selskabets tidligere direktør, men mere bemærkelsesværdigt er det store spring mellem EBITDA og EBIT-resultatet i 2017, som udgøres af af- og nedskrivninger i løbet af året. Denne post steg betydeligt pga. øgede lagernedskrivninger som følge af pres mod forlagsaktiviteterne på det private marked. Altså en del af Gyldendals traditionelle forretning.

Gyldendal arbejder frem mod digitalisering

Men alt er ikke nødvendigvis så gråt, som regnskabstallene isoleret set får det det til at se ud.

Selvom Gyldendal i 2017 opnåede en lavere indtjening på det analoge private marked end forventet, har man gennem lang tid været klar over, at denne del af forretningen ikke er koncernens fremtid. Man har derfor gradvist udvidet den digitale del af forretningen, som i 2017 leverede 27% af koncernomsætningen.

Omstillingen til den digitale virkelighed er kapitalkrævende, og her er Gyldendal solidt rustet med en soliditetsgrad på 59,8% og ingen finansiel gæld. Det gav i 2017 mulighed for en investering på 95 mio. kr., hvoraf 85 mio. kr. var i immaterielle aktiver. Det vil primært sige rettigheder og udvikling af digitale produkter. Det oplyses eksempelvis, at Gyldendal i 2017 har afholdt ”væsentlige omkostninger” i forbindelse med EU’s skærpede krav til forsvarlig opbevaring og behandling af persondata som f.eks. elevdata i digitale læremidler.

På kort sigt kan sådanne omkostninger virke som spildte penge uden nogen omsætnings- og indtjeningsmæssig effekt. Men eftersom omkostningerne afholdes for at opfylde krav, som gælder for alle deltagere på dette marked, kan de også betragtes ud fra en positiv vinkel. Gyldendals finansielt stærke position giver koncernen mulighed for at afholde sådanne omkostninger med henblik på en fremtidig indtjening, og det stiller selskabet i en konkurrencemæssig fordelagtigt situation på det digitale marked.

På kort sigt er det dog stadig udviklingen på bogmarkedet, som vil være afgørende for Gyldendals omsætning og indtjening, og det er derfor ikke overraskende, at man i 2018 kun forventer en omsætning og indtjening på niveau med 2017. På den baggrund forventer vi en ny sidelæns bevægelse fra Gyldendals aktiekurs i første halvdel af 2018. Men på et lavere niveau end i 2017.

Børskurs på analysetidspunktet: 450,00

Børskurs på analysetidspunktet: 450,00

AktieUgebrevets kursmål (6 mdr): 420-480