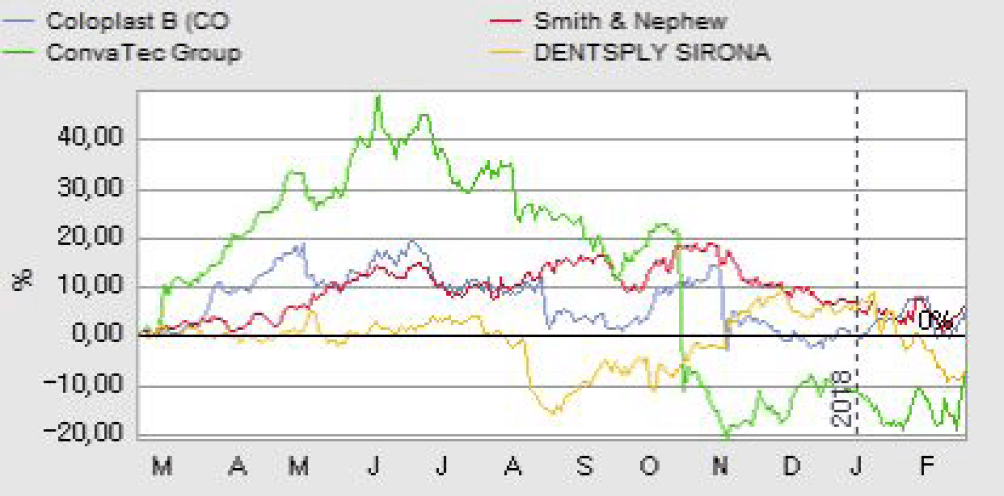

Coloplast faldt med 15% i november 2017, da man offentliggjorde årsregnskabet 2016/17, og markedets negative reaktion gentog sig ved det første kvartalsregnskab i 2017/18.

Efter det voldsomme kursfald i november 2017 arbejdede Coloplasts aktiekurs sig gradvist opad igen. Dagen før offentliggørelsen af det første kvartalsregnskab i 2017/18 havde markedet næsten genvundet tilliden til Coloplast, og kursfaldet på 15% var næsten genvundet.

Den positive stemning blev imidlertid skudt ned meget hurtigt. Endnu engang skuffede Coloplast nemlig markedets forventninger, og aktiekursen faldt denne gang med 6,5% i løbet af to dage. Det er ganske vist mindre end det kursfald på 15% som årsregnskabet medførte, men alligevel en ganske kraftig reaktion på et 1. kvartalsregnskab.

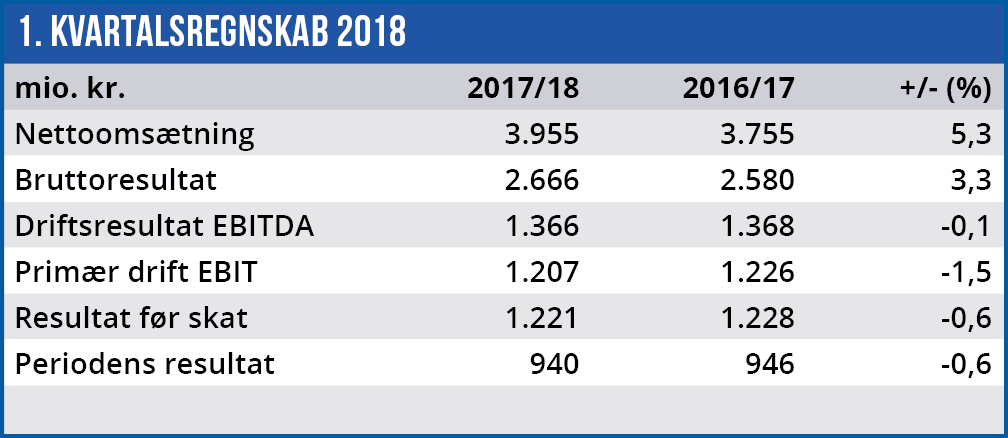

1. kvartalsregnskabet i sig selv ser ved første øjekast svagt ud med en vækst i omsætningen på kun 5%, og en svag tilbagegang i indtjeningen:

Det skal dog bemærkes, at en del af svækkelsen kan henføres til valutakursændringer, og ikke nødvendigvis en svækkelse af Coloplasts forretning. Målt i faste valutaer steg omsætningen således med 8% i 1. kvartal, og man fastholder helårsforventningerne til en organisk omsætningsvækst på 7% i faste valutaer.

Også for det primære driftsresultat (EBIT) spillede valutaforholdet mellem specielt USD og DKK ind. Her medfører en korrektion for valutakursændringer, at tilbagegangen målt i danske kroner ændres reelt dækker over en stigning på 4% i faste valutakurser.

Faldet i EBIT-margin fra 33% i fjor til 31% i år kan primært forklares med planlagte øgede investeringer indenfor salg og marketing. Distributionsomkostningerne steg således med 10%, og udgør nu 30% af omsætningen mod 28% i samme periode i fjor. Der er altså en fornuftig forklaring på de svage tal. På den positive side leverede tre ud af Coloplasts fire divisioner en organisk vækst på 9-11%, så helt skidt ser det ikke ud.

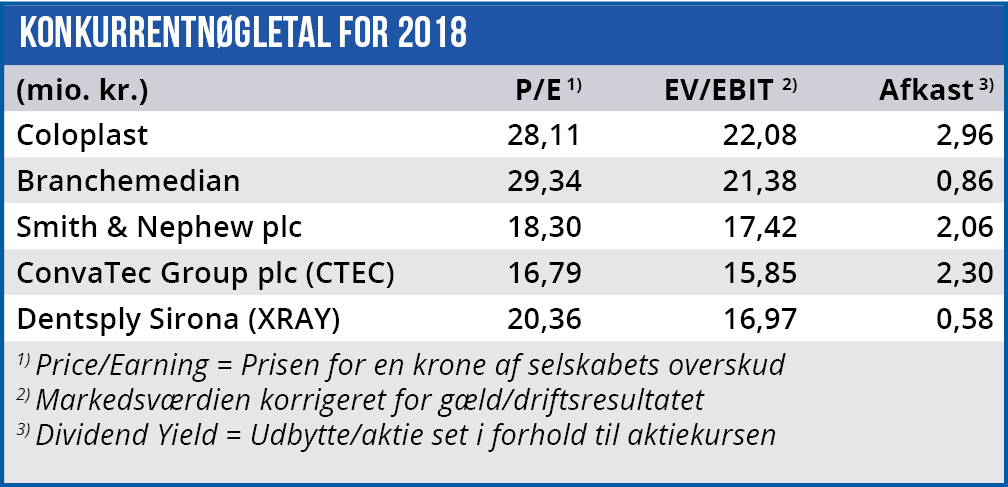

Men der er et alvorligt sort punkt i regnskabet, og det er Coloplasts fjerde division, Hud- og Sårpleje, som i 2016/17 leverede en syvende del af koncernomsætningen. Denne division havde i 1. kvartal en negativ organisk vækst på 5%, og det er der ikke plads til i Coloplasts værdiansættelse, hvor der opereres med en forventet Price/Earning i 2018 på næsten 30.

Coloplast er allerede nået langt mht. effektivisering, og selvom selskabet pga. øgede investeringer har sænket forventningerne til EBIT-margin fra 33% til 31% er den stadig markant højere end eksempelvis konkurrenten Convatec’s forventede EBIT-margin i 2018 på 24-25%. Et niveau, der ligesom for Coloplast er blevet nedjusteret med henvisning til øgede investeringer.

Coloplast er allerede nået langt mht. effektivisering, og selvom selskabet pga. øgede investeringer har sænket forventningerne til EBIT-margin fra 33% til 31% er den stadig markant højere end eksempelvis konkurrenten Convatec’s forventede EBIT-margin i 2018 på 24-25%. Et niveau, der ligesom for Coloplast er blevet nedjusteret med henvisning til øgede investeringer.

Men kursmæssigt er Coloplast allerede blevet belønnet for sine flotte resultater med den aktuelle værdiansættelse, og 1. kvartalsresultatet øger usikkerheden om, hvorvidt koncernen kan bære en værdiansættelse på det aktuelle niveau. Vi satte i AktieUgebrevet nr. 39/2017 kursmålet for Coloplast til 520-550, og kursen ligger p.t. indenfor dette interval. Men vi sænker nu kursmålet en smule.

Børskurs på analysetidspunktet: 522,80

Børskurs på analysetidspunktet: 522,80

AktieUgebrevets kursmål (6 mdr): 510-540