H+H Internationals årsregnskab 2017 sendte kursen ned med 7,7% på to dage. Men er det virkelig gået så skidt for H+H?

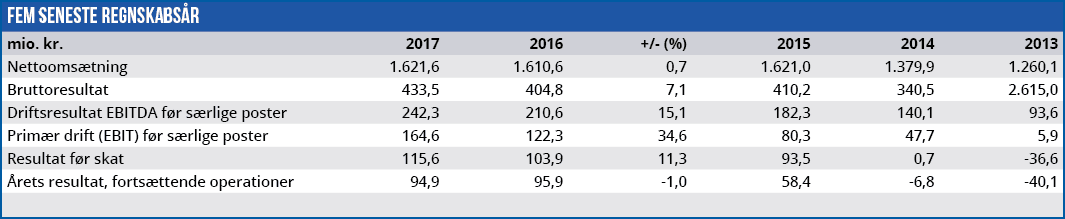

Svaret på spørgsmålet er et klokkeklart nej. Ganske vist har omsætningen været stagnerende de seneste tre år pga. vanskelige markedsforhold i Tyskland og Rusland, og pga et kursfald i det britiske pund, som trækker omsætningen i kroner ned med 48 mio. kr. i 2017. Men den virkeligt interessante linje i regnskabet er det primære driftsresultat (EBIT) før særlige poster, som fortæller en helt anden historie: EBIT er steget markant hvert eneste af de seneste fire år. Senest med 35% i 2017.

H+H oplyser ikke forventningerne til EBIT i 2018, men EBITDA før særlige poster forventes at stige med ca. 130 mio. kr., og hvis forholdet mellem EBITDA og EBIT bliver det samme i 2018 som i 2017, ender EBIT på 250 mio. kr. (2017: 164,6 mio. kr.)

Stigningen kommer imidlertid ikke til at slå igennem på bundlinjen på kort sigt, da der skal afholdes udgifter dels i forbindelse med opgraderingen af en fabrik i England (25-30 mio. kr.) og dels til integration af en del af konkurrenten HeidelbergCement (35 mio. kr.), som H+H købte i december 2017 . Dermed fortsætter man den opkøbsstrategi, som tidligere har inkluderet Groupa Silikaty i Polen i H+H. Selskabets vækst gennem opkøb er en velovervejet strategi, og selskabets tro på den langsigtede strategi kan aflæses i den aktuelle opjustering af koncernens finansielle mål. Der opjusteres nu til en langsigtet EBIT-margin før særlige poster på ”mindst 11%” i modsætning til det hidtidige mål på 8-10%. (2017: 10,1%).

Men hvor er så problemet? Jo, problemet ligger i finansieringen af de betydelige opkøb, som sker for lånte penge. Ekspansion for lånte midler kan få det til at løbe koldt ned af ryggen på tidligere H+H aktionærer, som husker hvordan netop den strategi var ved at koste selskabet livet under finanskrisen.

Aktieemission trækker kursen ned

Heldigvis begår man ikke den samme fejl to gange, og derfor planlægges nu en kapitaltilførsel på 500 mio. kr. i form af en aktieemission. Dermed kan man betale hovedparten af den kontante købspris på 818 mio. kr. for det seneste tilkøb. Og eftersom det tilkøbte selskab forventes at bidrage til koncernens EBITDA med 100 mio. kr. om året, bliver overtagelsen på denne måde helt anderledes overskuelig fra en finansiel synsvinkel.

Men prisen er altså en aktieemission på ca. en tredjedel af H+H’s nuværende markedsværdi. Så-danne emissioner sker traditionelt med en pæn rabat, og det forklarer, hvorfor kursen faldt på trods af både et godt regnskab i 2017 og en opjustering af de langsigtede finansielle mål.

Vi anså H+H for at være en god langsigtet investering inden offentliggørelsen af årsregnskabet 2017, og med kursfaldet op til den kommende aktieemission er tilbuddet blevet endnu bedre.

Børskurs på analysetidspunktet: 133,80

AktieUgebrevets kursmål (6 mdr): 150-170