De store danske børsnoterede selskaber i C20 står foran en mat regnskabssæson, hvor analytikerne venter tilbagegang i det samlede overskud på tre procent i forhold til samme kvartal sidste år. Bedst ser det ud for Lundbeck, Genmab og FLS. Til gengæld nedjusteres A.P. Møller-Mærsk og Ørsted.

Ud af 16 europæiske lande ligger de danske C20-selskaber tredje ringest, når det drejer sig om overskudsudvikling i regnskabssæsonen for 2. kvartal, som står lige for døren. Ifølge analysehuset Thomson Reuters venter analytikerne et fald i selskabernes samlede overskud på tre procent i forhold til samme kvartal sidste år. Eksempelvis ventes overskuddet i de store svenske selskaber at stige med knap tolv procent, mens de norske selskaber ventes at præstere lidt bedre end de danske selskaber med minus én procent. Selskaberne i sammenligningen indgår i det europæiske Stoxx600 indeks, som også omfatter de danske C20-selskaber.

Oversigten over analytikernes konsensus estimater viser, at overskuddene i de 600 største europæiske selskaber under ét viser en overskudsfremgang på fire procent, uden energi, som løftes af højere oliepriser. Bedste brancher ventes derudover at blive råvarer og ikke cyklisk forbrug. Størst tilbagegang i overskud ventes i health care og industri, hvor de danske C20-selskaber vægter tungt.

OVERSKUDSSKØN SENESTE TRE MÅNEDER

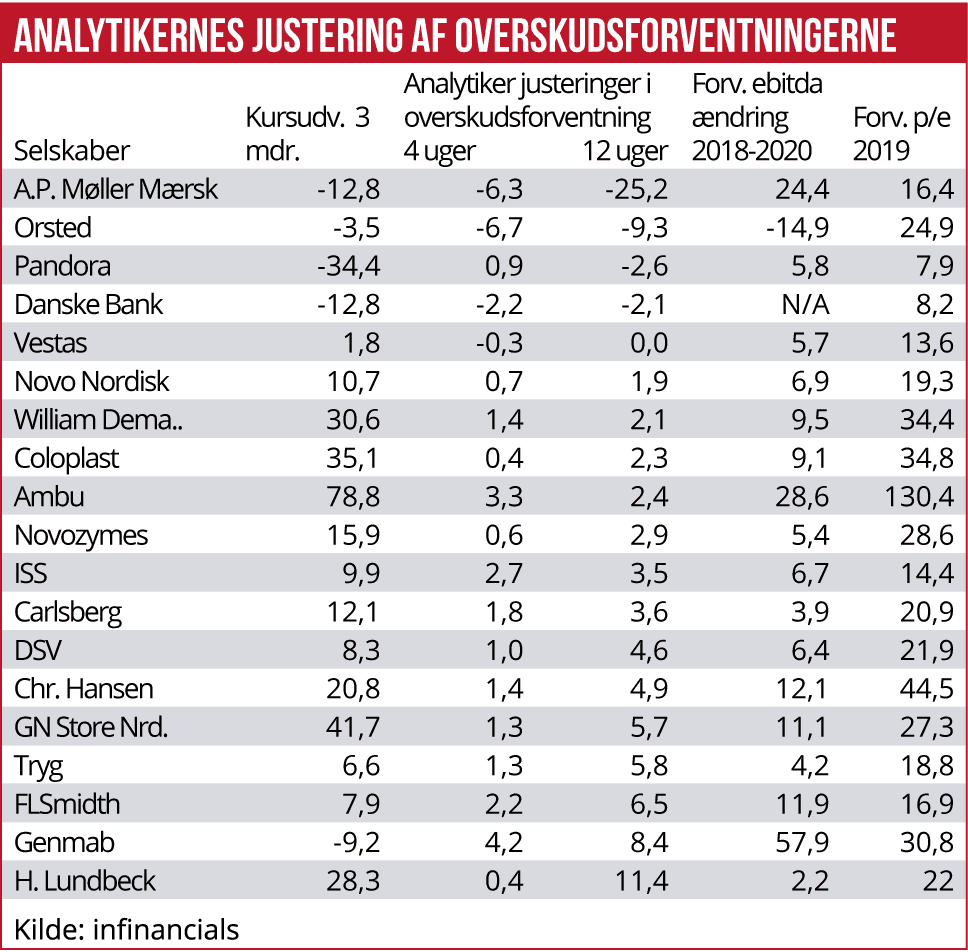

Analytikernes har over de seneste tre måneder justeret deres overskudsskøn for de enkelte C20-selskaber. Her er vinderne Lundbeck (opjusteret elve procent), Genmab (opjusteret otte procent) og endelig FLS og Tryg (begge opjusteret med seks procent).

Blandt problembørnene er A.P. Møller-Mærsk, hvor aktien både er blevet ramt af usikkerhed om den fremtidige strategi, stigende oliepriser (bunkerpriser) og svage fragtrater. Over de seneste tre måneder har analytikerne nedjusteret deres forventning til årets overskud med 25 procent. Pandoraaktien er de seneste tre måneder sendt hele 34 procent ned, selvom analytikerne har fastholdt deres estimater. Forlydende om svære markedsforhold i UK, Kina og Italien, samt et historisk ringe dealer survey fra Carnegie, har givet næring til gisninger om en

kommende nedjustering, og blandt de store investorer snakkes der stadig højere om mangelfuld information fra Pandora. Men det har hovedparten af analytikerne altså ikke forholdt sig til.

Danske Bank har over de seneste tre måneder tabt tolv procent, og mere end konkurrenterne, selvom analytikerne stort set ikke har rørt ved deres forventninger til bankens overskud. Udlandet har fortsat udsalg af Danske Bank aktier, og udenlandske investorer ser ud til at have nettosolgt for 4,2 mia. kr., mens Danske Bank selv har foretaget tilbagekøb af egne aktier for 2,5 mia. kr. i samme periode. Analytikere og investorer afventer altså ikke bankens endelige redegørelse omkring hvidvask.

DSV aflagde onsdag regnskab for Q2 med et overskud på 6,5 pr. aktie (eps), hvor analytikernes forventning var 6,03. DSV kom altså syv procent bedre ud en forventet, og aktien blev da også belønnet med en stigning på fem procent på dagen.

I den kommende uge kommer regnskaber fra Coloplast (forventet eps 4,8/ 12 procent op), FLSmidth (forventet eps 4,88/ 36 procent op), Genmab (forventet eps 2,9/ 41 procent ned), Novo Nordisk (forventet eps 4,13/ 3 procent op), Ørsted (forventet eps 0/ ned 100 procent), Novozymes (forventet eps 2,58/4,4 procent op). Alle estimater er indsamlet af Thomson Reuters hos internationale analytikere.