Den erfarne investor vil ofte også se på de signaler aktiemarkedet selv fortæller: Ikke mindst i den aktuelle situation, hvor der ikke synes at være meget logik i de massive kursstigninger siden midten af marts. Optrenden har – uanset forklaringerne – være meget solid, så det har for de fleste investorer været en no-brainer: Det var bare med at hægte sig op aktieopturen.

Problemet opstår, når optrenden ikke længere er så entydig. Og den situation er vi i nu. De seneste uger har det europæiske aktiemarked vist svaghed, og eksempelvis det tyske aktiemarked er faldet syv procent. Vi har tidligere oplevet mindre negative korrektioner, som har skabt grundlag for nye endnu større stigninger. Vi tvivler på, at det er en situation, vi er i nu.

Vi ser to scenarier for os: Enten at vi er ved at have overstået den igangværende negativ korrektion, og at aktiemarkederne de næste måneder bevæger sig i et vandret interval. Hvis vi får en positiv aktieuge, er dette det mest sandsynlige scenarie. Eller også står vi ved starten af en større aktienedtur. Vi mener ikke, at vi endnu har fået tekniske signaler, som bekræfter dette scenarie. Men det er meget tæt på.

Så hvis markederne fortsætter ned de næste dage, så kan det meget vel være startsignalet på en større aktienedtur.

Vi må indrømme, at det vil være rent gætteri at pege på det ene eller det andet scenarie. Aktiemarkederne har de seneste måneder været ekstrem irrationelle, hvor der ikke har være god fundamentale forklaringer på de stigende aktiemarkeder, altså ud over centralbankernes stimulanser og ”hvor skal vi eller putte pengene hen”.

Det er klart, at det har været stærke drivkræfter. Men på et tidspunkt må det selvfølgelig høre op. Ikke mindst fordi aktierne også kan blive for anstrengt prissat, og jo højere priserne er, jo mindre skal der til for at kickstarte en salgsbølge med gevinsthjemtagning.

Det er ikke svært at skulle forklare, hvorfor aktierne skal meget længere ned. Blandt andet den eskalerende konflikt mellem USA og Kina, en sandsynlig ny demokratisk præsident, nye ødelæggende smittebølger og måske vigende tro på, at centralbankernes stimulanser løser alt.

Vi bemærker, at der var solide kursfald i denne uge til både europæiske bankaktier og health care aktier. Det lugter umiddelbart at gevinsthjemtagning, hvor de store investorer ønsker at høste nogle af årets gevinster, fordi er usikre på, hvad der ligger forude. Og det er klart, hvis gevinsthjemtagningen bliver selvforstærkende, kan det gå rigtig hurtigt nedad.

Men som sagt: vi mener ikke, at vi har fået det ultimative salgssignal endnu. Men vi er tæt på.

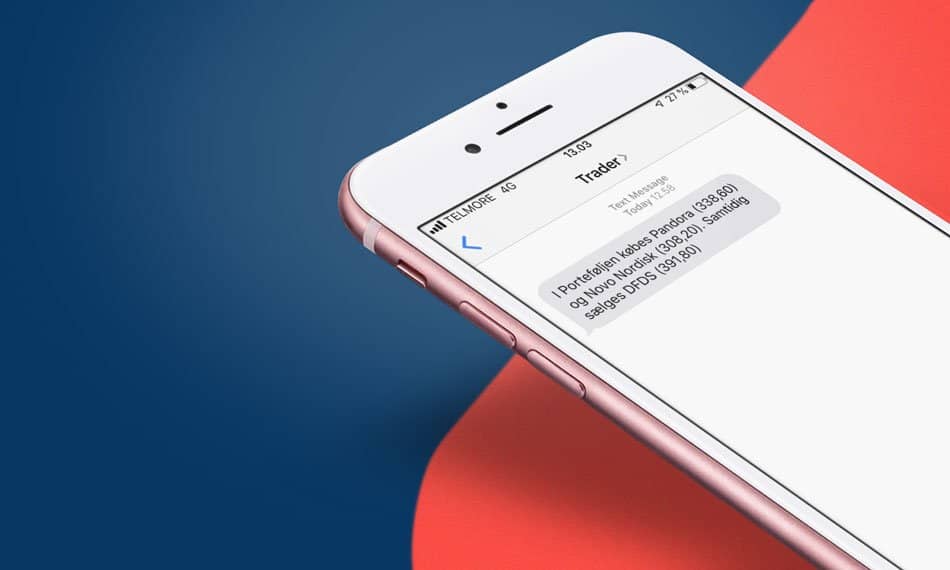

I Økonomisk Ugebrevs Portefølje har vi aktuelt 65 % af kapitalen i aktier, og altså en tredjedel i fri likviditet. Vi forsøger at holde en balanceret risiko, med fokus på udvalgte stærke aktiehistorier. Porteføljen afkast er 18 procent for i år, og det er et par procentpoint bedre end benchmark.

Den bedste af de 56 investeringsforeninger med danske aktier har et afkast på 15 procent, og halvdelen af afdelingerne har et afkast i år på under ti procent. Altså meget langt under benchmark, og det siger noget om, hvor vanskeligt et aktiemarked, det har været i år.