Økonomisk Ugebrevs Aktiebarometer viser fortsat stormvejr på aktiemarkederne. Hovedparten stemnings- og risikoindikatorerne peger fortsat nedad. Mindre og mindre tyder på, at der blot er tale om en kortsigtet negativ korrektion og frygten for en større recessionsdrevet aktienedtur er stigende.

Økonomisk Ugebrevs Aktiebarometer har et stykke tid stået på tordenvejr. Men denne opdatering af de ti signaler for stemning og risikoopfattelse på de finansielle markeder peger endnu ikke i retning af opklaring.

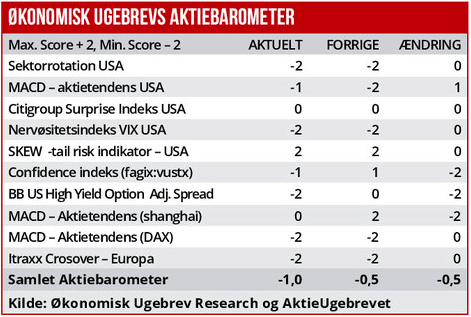

Aktiebarometeret står på minus 1,0, hvor det samlede udfaldsrum er mellem minus to og plus to. Kun tre af de ti indikatorer viser en neutral eller positiv position. For det første Citigroups Economic Surprise index, der fortsat ikke afspejler nogen økonomisk opbremsning, men heller ikke egentlig solid vækstfremgang. For det andet er tendensen på det kinesiske aktiemarked ved at stabilisere sig efter en længere periode med faldende kurser. Troen på positive effekter af de kinesiske myndigheders nye stimulanser er ved at rodfæste sig.

For det tredje viser SKEW aktiekrak indeks ikke advarsler, men det kan også skyldes, at prisen for at forsikre sig mod kursfald med aktieput optioner er blevet alt for dyrt. Dette signal er baseret på investorernes køb og salg af aktieput optioner out-of-money, altså hvor de forventer store generelle kursfald.

Men faktisk indikerer resten af signalerne en fortsat negativ udvikling på aktiemarkederne. Vi lægger meget vægt på investorernes risikoopfattelse, som afspejles af den underliggende risikopræmie på europæiske og amerikanske BB-erhvervsobligationer.

Gennem den seneste uge er det europæiske Itraxx Crossover, som afspejler prisen for at forsikring sig mod konkurs i europæiske erhvervsobligationer steget markant. Investorer, der skal forsikre andre mod tab på erhvervsobligationer, har altså skruet præmien op, blandt andet på grund af en svag udvikling i europæisk økonomi og måske en stigende konkursrisiko i de underliggende selskaber. Samme billede ses i amerikanske Junk Bonds erhvervsobligationer.

Også sektorrotation på aktiemarkeder viser, at investorerne trække kapital ud af cykliske og konjunkturfølsomme aktier – og i stedet går efter defensive sektorer, som ikke-cyklisk forbrug, forsyning og health-care.

Vi aflæser sektorrotationen i de amerikanske aktier for de seneste 15 dage og seneste 30 dage. Relativt bedre performance i cykliske sektorer, som teknologi og industri, vil ofte indikere positive vinde for aktiemarkedet. Modsat negativt er det med relativ outperformance i defensive sektorer.

Vi bemærker også, at det såkaldte Confidence Index på det seneste er vendt nedad, for første gang i flere år. Dette indeks siger noget om investors risikovillighed på aktiemarkedet. Konkret måles investors villighed til at betale mere for aktier i forhold til obligationer. Historisk er dette indeks toppet kort tid før større negative korrektioner på aktiemarkedet. Aktuelt er Confidence Index faldet under vigtige glidende gennemsnit.

Endelig er det et vigtigt signal, hvorvidt de store aktiemarkeder er i en langsigtet optrend eller nedtrend. Faktisk har de europæiske aktier været i en langsigtet nedtrend i næsten et halvt år, mens amerikanske aktier først er kommet efter for en lille måned siden. Da amerikanske aktier ofte er styrende for de øvrige vestlige aktiemarkeder, vil faldende amerikanske aktier trække Europa – og Danmark med ned.