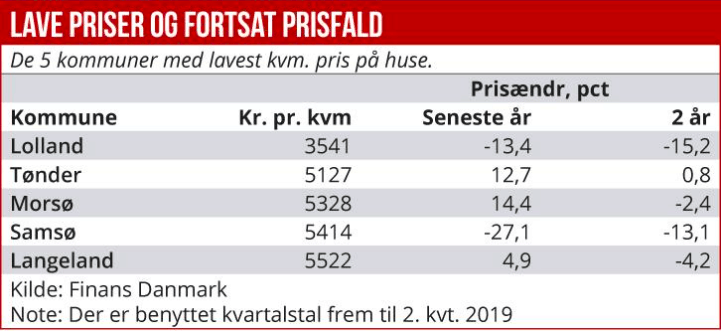

Huse til under en halv mio. kr. kan ikke realkreditbelånes. Rigide regler fra både Finanstilsynet, realkreditinstitutter og banker står i vejen. Det er i sig selv medvirkende til, at der fortsat er faldende priser eller i bedste fald uændrede priser, hvilket skaber en negativ spiral i landdistrikter.

Det kan godt være, at flere realkreditinstitutter melder ud, at de finansierer huse i alle dele af landet. Men samtidig er virkeligheden, at de billige huse til under en halv mio. kr. eller i nogle tilfælde 0,75 mio. kr. ikke kan få realkreditlån. ”Vi oplever det i stort omfang på Lolland. Halvdelen af de huse, jeg har til salg, koster under en halv mio. kr., og så siger realkreditsektoren som hovedregel nej til finansiering. Det gælder også, selvom låntager kan fremvise en ganske fornuftig økonomi,” siger ejendomsmægler Thomas Porse fra det uafhængige ejendomsmæglerfirma Thomas Porse i Rødby.

”Samtidig med, at vi helt mangler realkredittilbud på de billige huse, er der helt generelt tale om, at realkreditinstitutterne i dag kræver, at købere skal have en stærkere økonomi end tidligere. Der bliver heller ikke taget hensyn til, at leveomkostningerne her er lavere. Den forsigtighed, realkreditinstitutterne kører med, er et kæmpe problem for området,” fortsætter Thomas Porse.

STORT INDSKUD HJALP IKKE

Ejendomsmægler Benny Boesgaard fra EDC i Rudkøbing på Langeland har erfaringer, der ligner billedet fra Lolland. ”Vi oplever, at det egentlig går fint med at handle huse i de lidt større bysamfund, og rigtig fint med sommerhuse, mens huse på landet er svære at få finansieret. Det er i mange tilfælde huse til under 500.000 kr., og så er realkreditinstitutterne tilbageholdende,” siger Benny Boesgaard.

Hans vurdering er, at det faktum, at det i høj grad er ansatte i bankerne, der behandler låneansøgninger, på-virker negativt. På Langeland kan helårshuse sælges uden bopælspligt, og de bliver derfor i mange tilfælde brugt som fritidshuse. Dermed er det som regel bankansatte i andre dele af landet, der skal vurdere låneansøgninger. Et konkret eksempel var en ældre mand, der ville købe et hus til 600.000 kr., og han havde selv 500.000 kr. og derudover et helårshus med stor friværdi, så han skulle

låne 100.000 kr. Bankmanden foreslog i stedet at bruge pengene på rejser og fornøjelser og sagde nej til lånet. Vurderingen er, at det navnlig er Realkredit Danmark (Danske Bank), der er tilbageholdende med at finansiere, mens det i nogle tilfælde kan lade sig gøre hos Totalkredit. Igen er forklaringen, at det jo så er i en af de lokale banker under Totalkredit, kreditvurderingen foregår.

Jyske Realkredit er et af de realkreditinstitutter, der er tilbageholdende, når der er tale om realkreditlån til ejendomme til under en halv mio. kr. Ifølge underdirektør Mikkel Høegh er der flere årsager til dette. En af forklaringerne er Finanstilsynets krav ved værdiansættelse, nemlig at der skal være tale om en pris, hvor der kan være mere end en køber. Han peger også på, at der er tendens til større tab på billige huse.

Det er dog ikke et billede de mæglere, Ugebrevet har talt med, kan genkende, og det er heller ikke noget der bakkes op af statistik over tvangsauktioner.

Andre aktører peger på, at en forklaring på, at realkreditinstitutterne siger nej til de små lån, er, at mens der for mange år siden i højere grad var tale om ekspeditionssager, er der nu meget detaljerede krav over det kreditvurderingsarbejde, der skal foretages før et lån bevilges. Disse meget forøgede krav til oplysninger og vurderinger af låntager har i praksis ikke ændret meget på realkreditsektorens tab på udlån til boliger.

Tabene var således også meget små, da lånene i højere grad blev ydet alene efter vurdering af ejendommen. Alligevel har mængden af krav fra Finanstilsynet de seneste ti år været markant stigende. Resultatet er, at de billige huse derfor ender med at blive noget dyrere at bo i, fordi køberne så må finde en alternativ finansiering. Det er f.eks. pantebrevsmarkedet, hvor låntager kommer til at betale en rente på 7-8 procent i stedet for omkring en procent på et 30-årigt realkreditlån.

Ejlif Thomasen