Lawrence Lepard, en ven af Fringe Finance, udgav sit seneste investorbrev i denne uge.

Jeg mener, at Larry er en af de dæmpede stemmer, som investeringssamfundet ville være bedre tjent med at overveje. Han får ikke megen omtale i mainstream-medierne, hvilket efter min mening gør ham til en person, der er værd at lytte dobbelt så meget til.

Fra Zerohedge: ”This “Unprecedented” Fiscal Doom Loop Is Getting Worse” af Tyler Durden. Læs hele analysen HER

Larry var så venlig at give mig lov til at dele hans tanker på vej ind i 4. kvartal 2023.

Overblik

Det var et interessant kvartal. Der var en snert af deflation, da Dow Jones, S&P 500 og NASDAQ alle faldt i værdi. Men det blev ikke modsvaret af priserne på råolie og råvarer, som begge var stærke, og obligationsmarkedet havde et dårligt kvartal, da renterne fortsatte med at stige på tværs af kurven. En aftagende økonomi, faldende aktier og obligationer og stigende råvareinflation fortæller os én ting meget tydeligt: STAGFLATION.

I tredje kvartal af 2023 steg fondens værdi en smule med 0,5 pct. og hentede et betydeligt forspring (over 10 pct. outperformance) i forhold til vores benchmark-indeks, Gold Stock Juniors ETF (GDXJ). En stor del af denne outperformance skyldes vores store position i Lavras Gold, som vi beskriver på side 21. Som vi har sagt før, forvalter vi fonden aggressivt, og i bear-markeder for guldaktier forventer vi, at vi vil klare os dårligere end GDXJ. Men vi vil også gerne påpege, at det omvendte er tilfældet i bull-markeder; i 2019 steg EMA med 98 pct. i forhold til GDXJ, som steg med 40 pct., og i 2020 steg EMA med 122 pct. i forhold til GDXJ, som steg med 33 pct. Vi tror, at når dette marked vender, vil resultaterne være de samme.

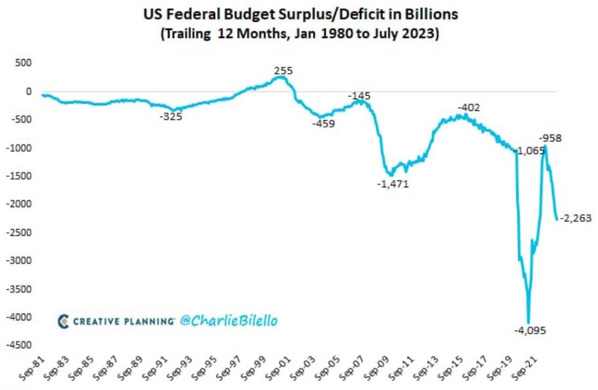

USA’s finanspolitiske dødsspiral bliver værre

Efter vores mening er den største elefant i rummet den amerikanske finanspolitiske dødsspiral. For at genopfriske: USA’s offentlige udgifter er ude af kontrol, og der ser ud til at være meget lidt politisk vilje til at stoppe det. Som diagrammet nedenfor viser, er de offentlige udgifter steget med 14 pct. på årsbasis, og skatteindtægterne er faldet med 7 pct. på årsbasis. Finansåret, der sluttede i september 2023, forventes at have et underskud på over 2 milliarder dollars (eller ca. 8 pct. af BNP). Tidligere har underskud i denne størrelsesorden kun vist sig i forbindelse med store nedture som Dotcom-boblens brist, GFC i 2008 og COVID-krisen. Det er uden fortilfælde at have underskud i denne størrelsesorden, når økonomien og beskæftigelsen er relativt stærk.