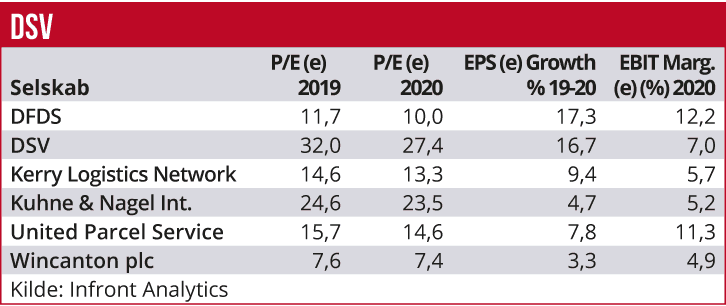

2019 var et forrygende år for DSV og selskabets aktionærer. Kursstigningen på hele 75 procent er sket i anerkendelse af, at DSV endnu engang har gjort det, som selskabet er bedre til end de fleste. Nemlig at opkøbe konkurrenter og integrere dem succesfuldt. DSV havde knap nok afsluttet integrationen af amerikanske UTI, før man rettede blikket mod den schweiziske Panalpina, som målt på omsætning forøger størrelsen på DSV med 50 pct. Teoretisk vil overtagelsen af Panalpina imidlertid kun øge DSV’s EBIT med omkring

15 procent. Så det er altså en konkurrent med væsentligt lavere lønsomhed, DSV nu har overtaget.

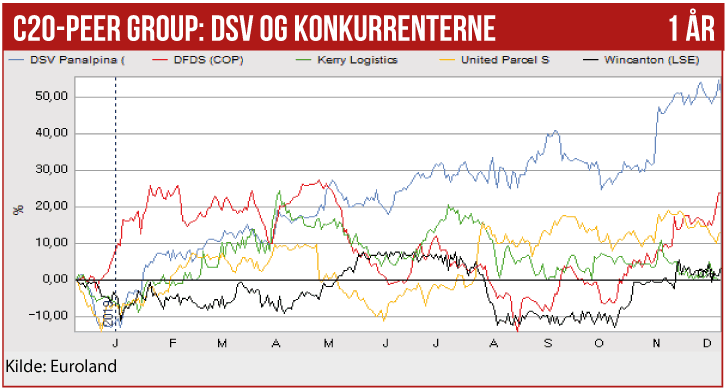

At tjene penge på at overtage mindre effektive konkurrenter håndterer DSV dog til perfektion. I tredjekvartalsregnskabet meldte man om at primært driftsresultat (EBIT) på 6600 mio. kr., hvilket er 21 procent bedre end i samme periode 2018. Et år, som man i seneste årsregnskab betegnede som GOAT (Greatest Of All Times). DSV’s konkurrenter halter langt bagefter, med danske DFDS på en sikker andenplads. Herefter følger United Parcel, Kerry Logistics og Wincanton med afkast i år tæt på nul.

DSV forventer efter 2021 at realisere synergieffekter fra de seneste opkøb i form af sparede omkostninger på ca. 2300 mio. kr. årligt.

Bruno Japp