Efter de seneste års kæmpe rentebombe under de danske boligejere, hvor de korte variable boliglån er steget fra nul til fire procent, begynder det nu at gå den rigtige vej. For tiden modtager realkreditkunder med variable lån information om den kommende rentetilpasning per 1. januar 2025, hvor nye obligationer købes i løbet af november. Økonomisk Ugebrevs chefredaktør Morten W. Langer har kigget på mulighederne for særligt boligejere med aktuelle korte variable realkreditlån.

Mange tusinde boligejere med F3- og F5-lån begynder nu for alvor at blive ramt at de markant højere markedsrenter, efter at de indtil nu har fortsat med effektive lånerenter tæt på nul eller én procent. Det vender vi tilbage til. Her vil vi først fokusere på de låntagere, som har F1- og F3-lån, og hvad den kommende rentetilpasning giver dem af muligheder med de aktuelle markedsrenter.

For som mange har lagt mærke til, begynder det nu for alvor at gå den rigtige vej med de korte renter. Afmatningen i amerikansk og europæisk økonomi betyder, at rentemarkederne nu har inddiskonteret rentefald i de aktuelle markedsrenter. Altså: Markedet venter ikke på centralbankerne, men tager forskud på fremtiden.

F3-renten er faldet endnu mere

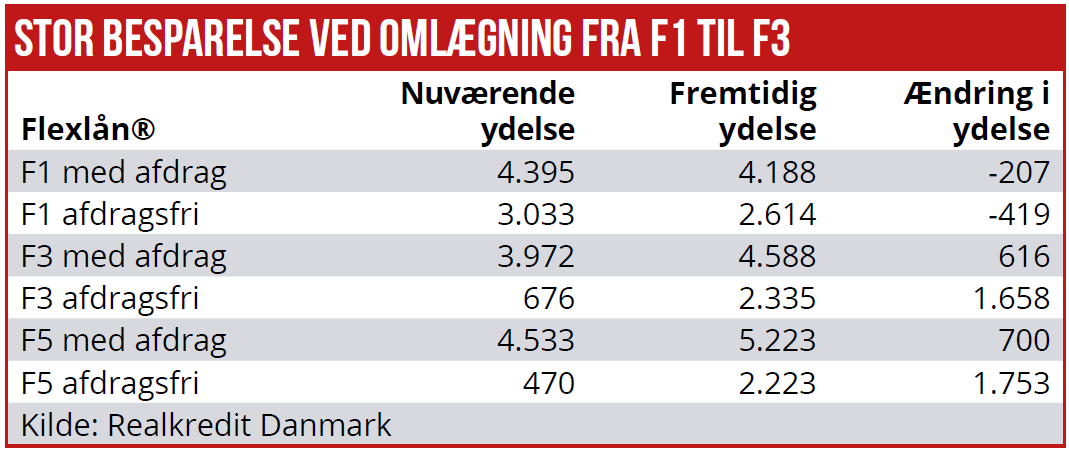

F.eks. de treårige danske statsrenter lå ved rentetilpasningen sidste år på ca. 3,2 pct. mod de aktuelle 2,2 pct., som det fremgår af denne grafik. Men andre ord er der skåret ca. én pct. point af den effektive rente. Ifølge beregninger fra Realkredit Danmark (se tabellen) er den aktuelle ydelse efter skat på F1-lån under afdrag 3.033 kr. Med en rentetilpasning til de aktuelle renter vil denne ydelser falde 444 kr. til nytår.

F3-renten er faldet endnu mere, fordi markedet har indregnet flere rentesænkninger de næste år. Ydelsen på afdragsfri F3-lån fra 1. januar 2025 ventes at blive 2.237 kr. Altså ca. 26 pct. i lavere månedlig ydelse efter skat.

Besparelsen svarer til knap 800 kr. per lånt million kroner, hvis man som nuværende F1-låner inden 31. oktober 2024 meddeler sit institut, at man ønsker at skifte fra F1 til F3. Har man som boligejer F1-lån for fire mio. kr. drejer det sig om en måneds ”besparelse” på ca. 3.200 kr. efter skat.

Hvordan det endelige regnestykke kommer til at se ud, afhænger både af den generelle renteudvikling og investorernes appetit på at købe de korte obligationslån. Og her er det naturligvis en hjælpende hånd til investorernes efterspørgselspower, at der indløses næsten lige så mange obligationer, som der skal nysælges.

Oversigten fra RD viser også, at mange af de danske boligejere til årsskiftet får en stor ekstraregning.

”Faktisk er det kun 55 pct. af flexlånerne i Realkredit Danmark, som har refinansieret efter 2022, hvor renterne begyndte at stige. For låntagere med 3-årig rentebinding eller længere er der udsigt til markante rentestigninger. For låntagerne er refinansieringen en god anledning til overveje, om de vil ændre i rente- eller afdragsprofilen eller måske skifte til et fastforrentet lån,” siger chefanalytiker Nicolas Norby fra RD.

Flere korte realkreditlån med variabel rente

En mulighed er også at skifte fra et kort lån med variabel rente til et langsigtet lån med fast rente: ”Hvis du bekymrer dig om yderligere rentestigninger og ønsker mere tryghed om ydelsen, så er det værd at overveje en omlægning til et lån med fast rente. Hvis du har F1-lån, kan du faktisk omlægge til et 4 pct. obligationslån og opnå en ydelsesbesparelse,” siger han.

Ifølge Nationalbankens statistik er omfanget af fastforrentede lån til husholdninger faldet markant over de seneste halvandet år: Med afdrag fra 592 mia. kr. til 511 mia. kr. Og uden afdrag fra 324 mia. kr. til 240 mia. kr. I samme periode er omfanget af korte realkreditlån med variabel rente steget: med afdrag fra 288 mia. kr. til 344 mia. kr. Og uden afdrag 461 mia. kr. til 538 mia. kr.

Morten W. Langer