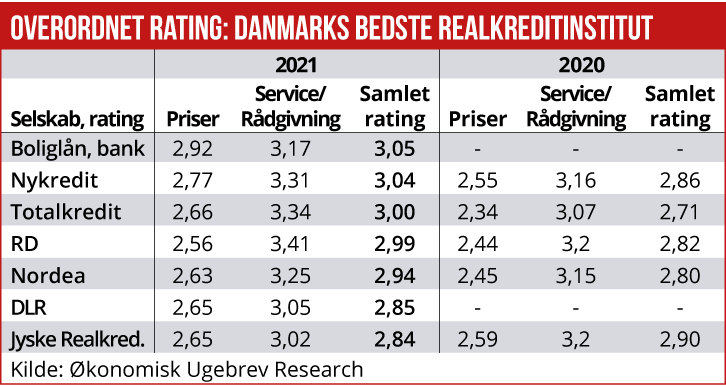

Tema: Rating af realkreditinstitutter. Efter Jyske Realkredit i sidste års udgave af Økonomisk Ugebrevs Realkredit Rating toppede som landets bedste realkreditinstitut, har Nykredit/Totalkredit i år overtaget førertrøjen. Ekspert vurderer, at førerpositionen i høj grad skyldes den rabat, der ligger i kundekronerne.

På kun ét år er Jyske Banks realkreditforretning falder markant tilbage, fra en førertrøje sidste år med en førsteplads på både service/rådgivning og bidragssatser/gebyrer, til en sidsteplads i år.

For et år siden var der fortsat en vis eufori omkring Anders Dams overtagelse af BRFkredit i 2014, og hans offensive fremfærd med konkurrencedygtige priser og optræden som modstykket til udskældte Nykredit og CEO Michael Rasmussen.

Nu ser festen for Jyske Realkredit ud til at være endegyldigt slut: Jyske Banks realkreditforretning dumper ned på en sidsteplads i dette års rating, endda efter at to nye aktører er inkluderet nemlig DLR kredit og en kategori, vi kalder ”kun boliglån i banken.”

Tilbagegang i udlån til private

Ifølge regnskabet for Jyske Realkredit har 2020 heller ikke været det store økonomiske succes-år, når det gælder vækst i udlånet til boligejere: ”Stigningen i 2020 vedrører erhvervsområdet, som er steget med 8,7 mia. kr., hvoraf 5,8 mia. kr. er i ejendomskategorien private beboelsesejendomme til udlejning. Privatområdets forretningsomfang er faldet med 3,5 mia. kr. i 2020,” hedder det i årsregnskabet. Til sammenligning steg Totalkredits bruttoudlån sidste år 62 mia. kr., målt på dagsværdi.

Efter en årrække med stigende markedsandele for Jyske Realkredits privatudlån, gik det tilbage sidste år: ”Jyske Realkredit har i 2020 tabt markedsandel på dette forretningsområde, hvorefter privatporteføljen har en markedsandel på 9,9 pct. af realkreditudlånet til ejerboliger og sommerhuse. Det svarer til et fald på 0,5 procentpoint sammenlignet med året før,” oplyses det.

Datterselskabets samlede bidragsindtægter var uændrede i forhold til året før, og basisresultatet før nedskrivninger blev kun løftet højere end året før på grund af kursreguleringer.

Respondenterne i Økonomisk Ugebrevs survey, der har svaret som kunder i Jyske Realkredit, har bl.a kommenteret med følgende: ”Omlægningen tog for lang tid. Frygtede stigende renter.” ” Tidligere BRFkredit var meget tilfredsstillende. Siden Jydske har taget over, har jeg intet hørt fra instituttet. Meget utilfredsstillende.” ”Der ydes ingen rådgivning, og servicen er ikke orden i en virksomhed, der taler til sine kunder frem for at tale med dem.” ”Får ikke rådgivning fra nogen.”

Videre hedder det i kommentarerne til Jyske Realkredit: ”Generelt bærer det hele præg af, at den lave rente giver frit spillerum til, at institutterne kan tage både høje bidrag, kursskæring og store omlægningsgebyrer. Til sammen bliver det bare for meget. Men hvad gør vi ved det?” og ”JB synes at have et højt niveau med hensyn til omkostningerne.”

Fra Jyske Realkredit siger direktør Carsten Tirsbæk Madsen: ”Vi forsøger altid at gøre tingene så godt som muligt og lytte til de oplevelser, vores kunder har med os og lære af disse. Vi laver vores egne kundetilfredshedsmålinger kontinuerligt, ligesom vi også via Voxmeter måler os i forhold til konkurrenterne. Alt dette input bruger vi i vores løbende justeringer af bl.a. vores servicetilbud til kunderne.”

Omkring udlånsudviklingen siger han, at med sammenlægningen af BRFkredit og Jyske Bank har der været mest fokus på omkostninger og effektiviseringer: ”Vi vidste godt, vi ville miste salgskraft og udlån, men samlet set kan det faktisk godt være et ganske begavet trade off.”

Årets store overraskelse er Nykredit/Totalkredit, som i år vinder positionen som Danmarks bedste realkreditinstitut. Førertrøjen kommer efter en årrække som ekstremt udskældt af de private kunder for eksorbitante og ubegrundede bidragsforhøjelser, som CEO Michael Rasmussen forsøgte at forklare med fremtidige store kapitalbehov. Denne debat er for længst forstummet, dels efter at det viste sig, at myndighedskravene var langt fra så store, og dels efter at Nykredit-koncernen har præsteret meget stærke overskud.

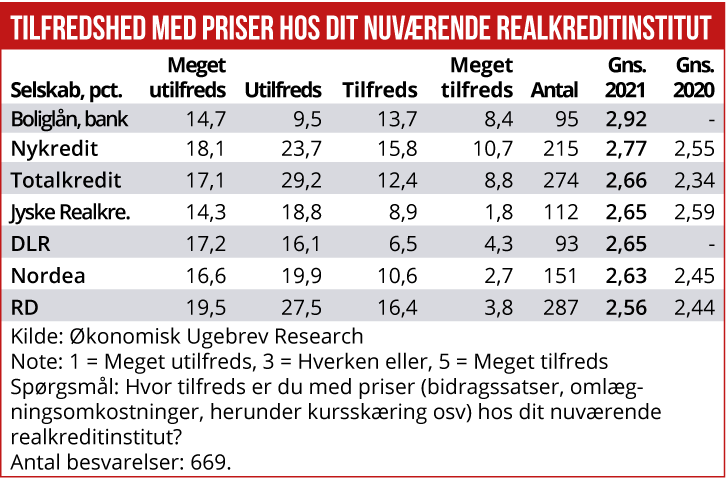

Allerede sidste år var der en vis fremgang at spore i kundernes bedømmelse af Nykredit og datterselskabet Totalkredit, der som bekendt formidler realkreditlån til knap 60 provinsbanker. Placeringen som etter er især baseret på en topplacering på det målepunkt, som omhandler bidragssatser og gebyrer, hvor især Nykredit, men også Totalkredit, ligger solidt foran konkurrenterne.

Attraktive kundekroner

Fra rådgivningsfirmaet Realråd siger rådgiver Rene Poulsen, at Nykredit og Totalkredit i disse år henter mange kunder på kundekronerne, som samlet set betyder sektorens laveste bidragssatser: ”Nykredit har jo kun garanteret, at låntagerne får kundekroner til og med næste år. Men jeg er ret sikker på, at kundekronerne vil fortsætte derefter. En stor del af forklaringen på den gode score må skyldes kundekronerne, som gør dem til billigste realkreditudbyder. Uden kundekroner har institutterne stor set samme pris med nogen mindre forskelle i gebyrer.”

Nykredit/Totalkredit har det seneste år også sat sig på en stor del af nettovæksten i realkreditudlånet til private. En forklaring på den stærke nettovækst er også, at Totalkredit har opbygget en ekstremt stærk distributionsplatform gennem samarbejdet med knap 60 provinsbanker. Økonomisk Ugebrev har tidligere beskrevet Nykredits dominerende markedsposition.

I artiklen hed det bl.a., at ”Nykredit/Totalkredit har på det seneste vokset sig så stærke, at instituttet det seneste halve år har taget hele markedsvæksten, altså netto nyudlånet. Konkurrenter og uafhængige eksperter ser med bekymring på udviklingen, som også er et resultat af, at Nykredit har en monopolaftale med 56 provinsbanker. Nogle mener, at det er en sag, konkurrencemyndigheden bør grave dybere i. Andre mener, at Nykredit bl.a. vinder stort, fordi de har lavere priser.”

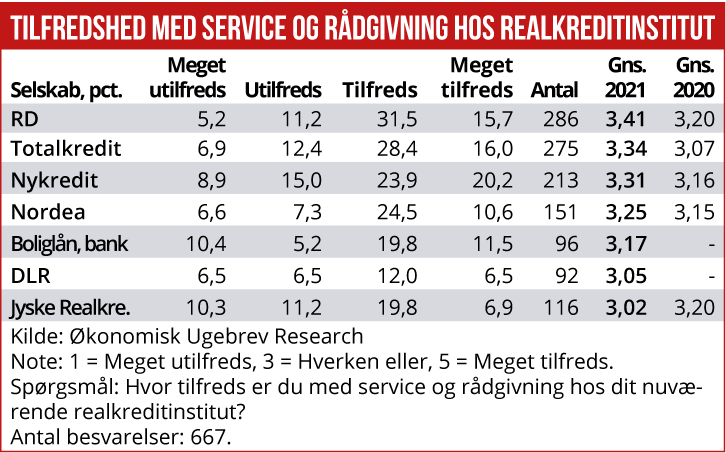

Den store konkurrent, Realkredit Danmark, halter efter Nykredit/Totalkredit på kundernes vurdering af attraktive priser og gebyrer. Til gengæld ligger RD nummer ét på service og rådgivning, en snip foran Nykredit-koncernen. På den samlede score ligger RD en del efter Nykredit/Totalkredit, men RD ligger også solidt foran Nordea Kredit på en tredjeplads og DLR på en fjerdeplads. Først derefter kommer Jyske Realkredit.

Mindre stramme kreditvurderinger

Rene Poulsen er ikke overrasket over, at Nykredit/Totalkredit nu har taget førertrøjen. ”Så længe oplevelsen er, at de har de laveste bidragssatser, og provinsbankerne er villige til at formidle realkreditlån til deres kunder med en ikke alt for stram kreditvurdering, er der grund til at tro, at de fastholder en kundevurdering i toppen, men sikkert også den største andel af udlånsvæksten.”

Ifølge Økonomisk Ugebrevs oplysninger har Jyske Realkredit haft det svært på grund af en meget stram og striks kreditvurderingspolitik, som har lokket mange kunder over i de andre institutter.

”Set i lyset af de markante boligprisstigninger, vi ser nu, er det måske fornuftigt nok at holde lidt igen. Vi har jo senest set Det Systemiske Risikoråd advare mod boligbobler, og vi kan jo også se, at boligpriserne i visse dele af landet fortsætter med at stige kraftigt,” siger Rene Poulsen.

Realkreditkunderne har generelt givet institutterne bedre bedømmelser end tidligere år, selvom de formelle bidragssatser er stort set uændrede. Men Nationalbankens tal viser alligevel, at de gennemsnitlige bidragssatser er svagt faldende for både erhverv og private.

”Det skyldes alene stigende pantværdier, som udløser lavere bidragssatser, omlægning fra variable til faste lån med lavere satser, og en højere andel af lån med afdrag, hvor bidragssatserne også er lavere,” siger Rene Poulsen.

Han tror ikke på, at realkreditinstitutterne af sig selv vil nedsætte de formelle bidragssatser, heller ikke selvom institutternes egenkapitalforrentning er højere end i de fleste banker, samtidig med at risikoen i realkreditten er markant lavere.

MWL