Overraskende mange boligejere over 60 år med stor friværdi får nej til belåning af friværdien. Det er til trods for, at Finanstilsynet for længst har præciseret, at der ikke gælder samme restriktive krav til indtjeningen for denne gruppe låntagere. Et stort flertal af låntagere kræver murstenslånene tilbage, viser Økonomisk Ugebrevs realkredit-survey.

Økonomisk Ugebrevets websurvey på realkreditområdet viser, at mange låntagere stadig oplever problemer med at belåne friværdien, når de har rundet det skarpe hjørne på 60 år. Det er til trods for, at det er et område, der har været debat om, og et område, hvor både Finanstilsynet og erhvervsministeren har været på banen ad flere omgange.

Erhvervsminister Simon Kollerup skrev i et svar til Erhvervsudvalget for næsten et år sider: ”Jeg er samtidig bekendt med, at der har været tilfælde, hvor nogle ældre bankkunder har oplevet en restriktiv adgang til lån, og hvor det har skyldtes en for stram fortolkning af lånereglerne. Finanstilsynet har i konkrete tilfælde i dialog med institutterne afklaret den rette fortolkning af reglerne.”

Afslag trods stor friværdi

Han fremhævede også, at ”ældres nedsparingslån ikke er omfattet af retningslinjerne fra januar 2018 for boliglån i husstande med høj gæld.”

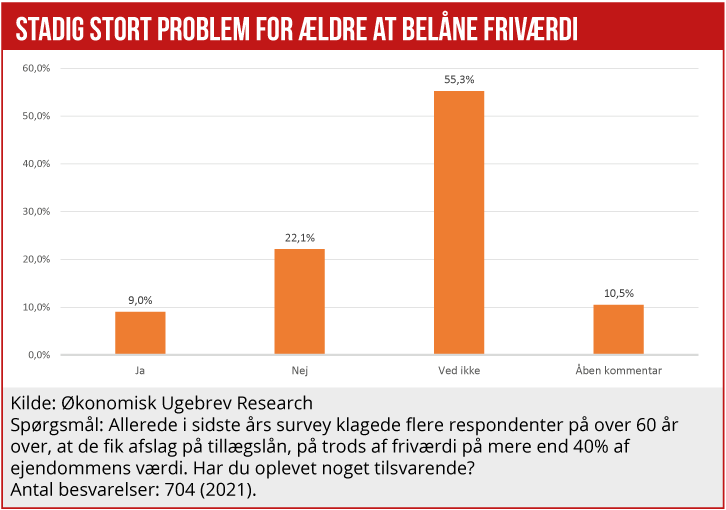

Til trods for dette viser årets survey blandt realkreditlånere, at det er hver syvende respondent, der har fået afslag på tillægslån, selvom friværdien er over 40 pct. af ejendommens værdi. Resultaterne er nogenlunde ens fra institut til institut

Andelen af afviste boligejere virker meget stort, og det står også i kontrast til en stor undersøgelse, Forenet Kredit fik PwC til at lave for et års tid siden. Her var det en langt mindre andel, der fik afslag.

Kommentarerne fra boliglånere, der har fået afslag, viser flere eksempler, hvor der er tale om en lav belåning. ”Ejendommen var vurderet til ca. 1,9 mio. kr. Nuværende lån ca. 650.000 kr. Ønskede 400.000 kr. mere i lån, men fik afslag,” lyder det fra en respondent.

De rene tal viser altså en belåning på 34 pct., og efter den ansøgte udvidelse ville de samlede lån komme op på 66 pct. af ejendommens værdi. I vejledningerne opereres med en grænse på 60 pct.

En anden respondent skriver: ”Vi fik afslag på lån til nyt tag, selvom vi har 60 pct. i friværdi.” En tredje skriver: ”Jeg er 63 år, og jeg havde meget svært ved at låne 45 pct. i mit sommerhus, som er vurderet til 3,3 mio. kr., selvom jeg ikke har nogen lån i dette i forvejen og har rigtig god pensionsopsparing og pæn formue.”

Afdelingsdirektør Mikkel Høegh fra Jyske Realkredit er overrasket over de høje afslagstal i Økonomisk Ugebrevs survey: ”Det er et område, der er meget fokus på internt i institutterne, men oplevelsen af, at der er problemer, fylder ikke meget hos os. Når jeres tal alligevel er høje, tror jeg, at der kan være flere forklaringer. Jeg kan godt forestille mig, at et afslag i virkeligheden er begrundet i flere ting, som f.eks. for dårlig økonomi eller beliggenheden, men at kunden så opfatter det, som om det måske alene er alderen, der er et problem,” siger Mikkel Høegh.

Herudover peger han på et andet problem, som også kan føre til afvisninger.

”Finanstilsynet siger på den ene side, at vi som institutter godt må fravige, hvis der er gode grunde til det. Men virkeligheden er så, at når de kommer på inspektion, er deres tolkning meget stram, og de slår ned på disse fravigelser,” siger Mikkel Høegh. Dermed sparker han delvist bolden tilbage til Finanstilsynet.

Rådgiver ser stigende problem

Realkreditrådgiver Rene Poulsen fra rådgivningsfirmaet Realråd har oplevet problemet gennem kundekontakter. ”Vi oplever i stigende omfang kunder på over 60 år, som ikke kan belåne deres friværdi, selvom de ligger under 60 procents belåning. Jeg kan være lidt usikker på, om informationen om, at der gælder lempeligere krav ved nedsparingslån og en gæld under 60 pct., er kommet helt ud i alle filialer,” siger han.

Her er Totalkreditbankerne i søgelyset, viser surveysvarene, og Økonomisk Ugebrev har derfor bedt Totalkredit oplyse, i hvor høj grad de har informeret og rådgivet Totalkreditbankerne.

Konkret er Totalkredit bedt om at svare på følgende spørgsmål:

• Hvordan kan det efter jeres vurdering være, at problemet tilsyneladende stadig er så stort?

• Har I hos Totalkredit rådgivet/informeret Totalkreditbankerne tilstrækkeligt om, at Finanstilsynet faktisk har åbnet for en mere lempelig vurdering af ældre kunder med belåning under 60 pct.?

• Vil I gøre mere for at sikre, at Totalkreditbankerne administrerer efter de udmeldinger der ligger fra Finanstilsyn og minister?

”Vi kender ikke validiteten i jeres såkaldte ”survey” og kan således ikke kommentere den,” lyder svaret fra Totalkredit.

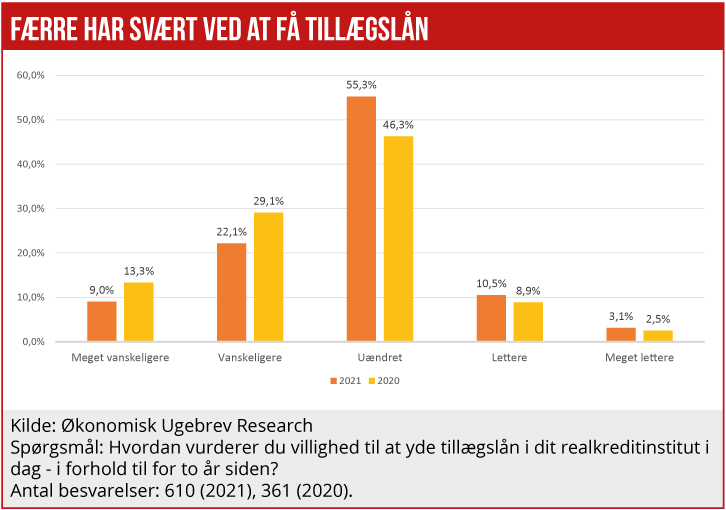

Mens problemet med tillægslån er stort for ældre, viser surveyen, at det samlet set er blevet mindre svært at opnå tillægslån. Så når man måler på alle svarene uden at tage hensyn til alder, er der tale om en forbedring i forhold til for et år siden. Det er formentlig hjulpet på vej af fortsat stigende ejendomspriser.

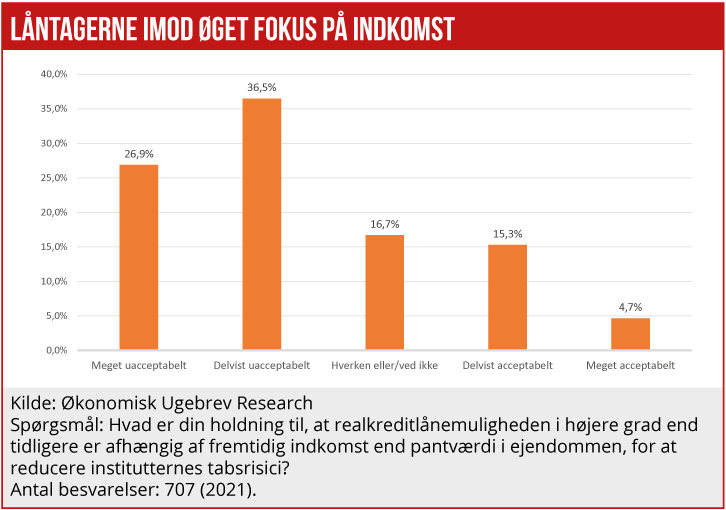

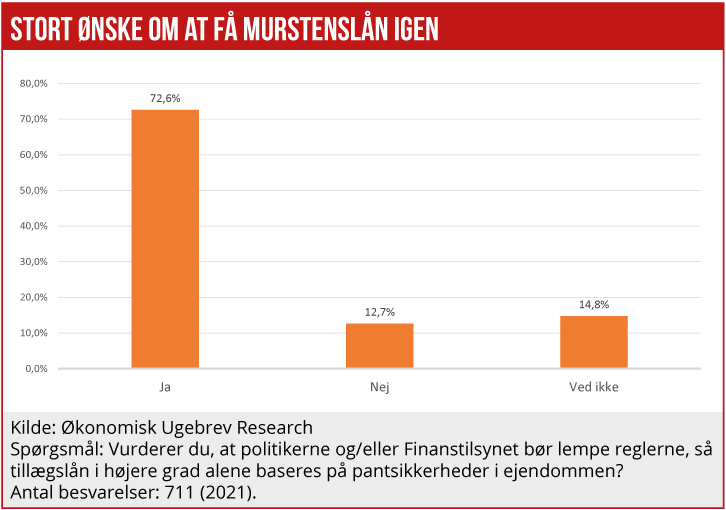

Hele 63 pct. af respondenterne mener, at det er delvist eller meget uacceptabelt, at indkomstens størrelse i højere grad end tidligere spiller ind ved vurdering af långivning. Disse svar hænger tæt sammen med holdningen til at yde rene murstenslån – noget, der for år tilbage blev blokeret af EU-regler.

”Der er sket et skifte over de seneste 10-15 år, og det er kommet oven på finanskrisen. Her tillægger man den løbende økonomi større vægt på bekostning af de rene murstenslån,” siger Mikkel Høegh.

Ejlif Thomasen