Et godt regnskab fra Alm Brand – et mere mixet 4. kvartals regnskab fra Tryg. Den underliggende fremgang i combined ratio fortsætter. Men for begge selskaber var fremgangen i 2024 især drevet af synergier fra opkøbene af henholdsvis Codan og TryggHansa. Alm Brand leverede en større underliggende forbedring end, hvad synergierne umiddelbart kan forklare, mens Tryg leverede mindre. I 2025 vil Alm Brand være alene om fortsat at have mærkbar medvind fra synergier, skriver finansanalytiker Per Grønborg i denne analyse.

De sidste to store danske børsnoterede forsikringsselskaber, Tryg og Alm Brand, leverede begge fremgang i seneste kvartal. Alm Brand forbedrer sig mere end Tryg, men Alm. Brand er fortsat bagud med ca. tre point på den forventede combined ratio for 2025 og 2026.

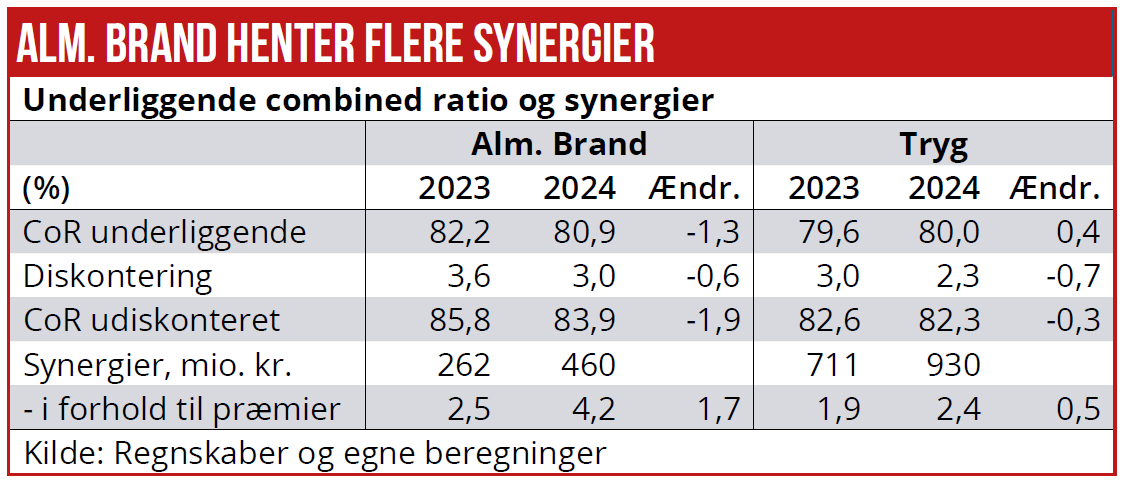

Begge selskaber er foran med at høste synergier, der kan forklare stort set hele fremgangen i den underliggende combined ratio, defineret som skadesudgifter og omkostninger i forhold til præmieindtægter.

Alm. Brands underliggende combined ratio for 2024 blev forbedret med 1,3 pct.-point. Hertil kom, at diskontering (nutidsværdiopgørelse af alle skader) blev reduceret som følge af den faldende rente, så den udiskonterede combined ratio faktisk blev forbedret med hele 1,9 pct.-point.

Af denne forbedring kan de 1,7 pct. forklares med, at der er høstet flere synergier fra Codan-opkøbet i løbet af året og helt i henhold til de fremlagte planer. Det efterlader Alm Brand med en underliggende forbedring ekskl. synergier på 0,2 pct.-point.

Det samme regnestykke viser for Tryg en forværring på 0,5 pct.-point på den underliggende drift.

Alm. Brand forventer at realisere yderligere 140 mio. kr. i synergier i 2025 – heraf er de 90 mio. kr. allerede implementeret. Men de har endnu ikke haft effekt for hele året. Det vil give Alm Brand medvind på anslået 1,2 pct. point i combined ratio i 2025, mens Trygs resterende medvind fra synergier fra TryggHansa opkøbet er begrænset.

Begge selskabers præmievækst er solid. Men fremgangen reflekterer mest den højere inflation, som udløser stigende forsikringspræmier, men som også gør det det dyrere at udbedre skader – specielt bygningsskader og motorskader.

Umiddelbart virker det som om, at Tryg har været hurtigere end Alm Brand til at forhøje priserne. Men det betyder modsat, at Alm Brand har en større upside herfra, når den fulde effekt af prisforhøjelser på et tidspunkt slår igennem.

Desværre har vi ikke data til at belyse dette mere præcist – det er alene baseret på mit samlede indtryk af de to selskabers kommunikation siden 2021, hvor inflation blev et tema.

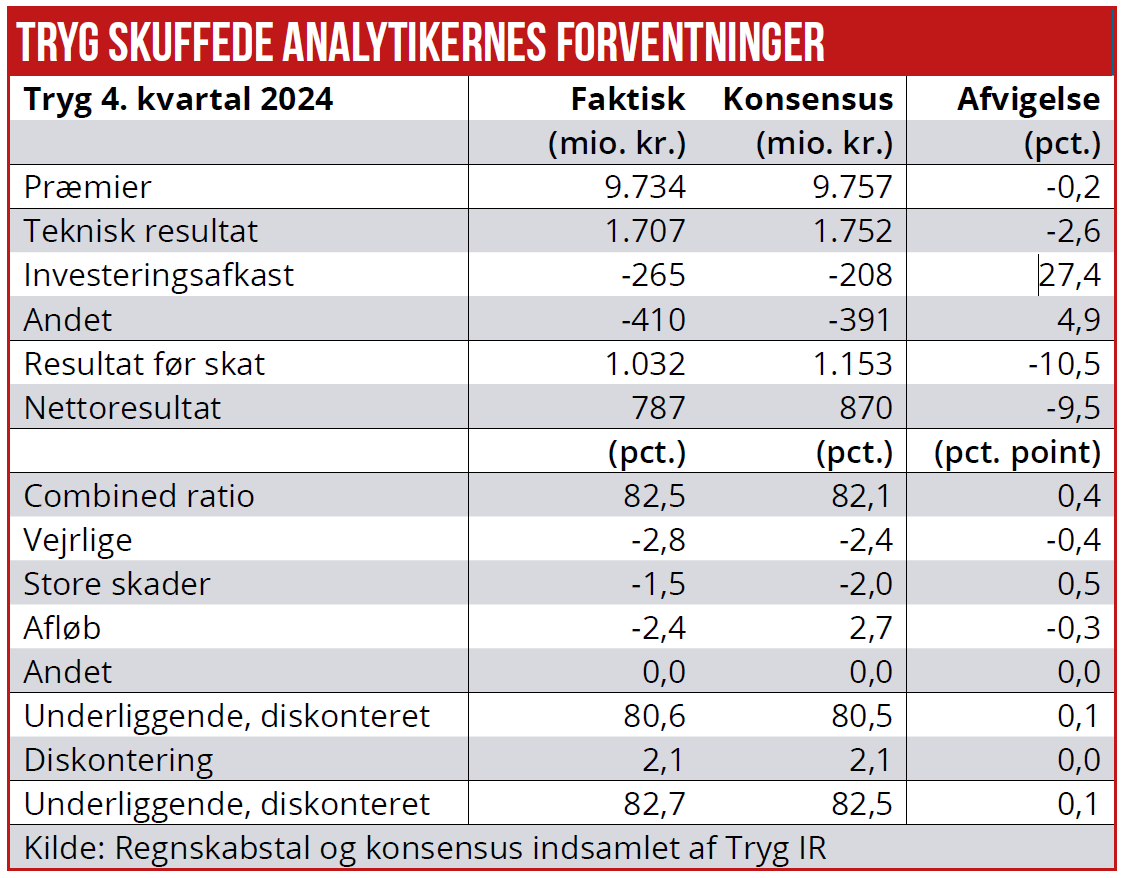

Regnskabstallene for 4. kvartal udviklede sig sådan i forhold til analytikernes konsensusforventninger: Som altid skal man tage kvartalstal fra skadesforsikringsselskaber med et gran salt, da simpelt held og uheld omkring storskader og vejrlig kan påvirke tallene på den korte bane.

Artiklen fortsætter under grafikkerne

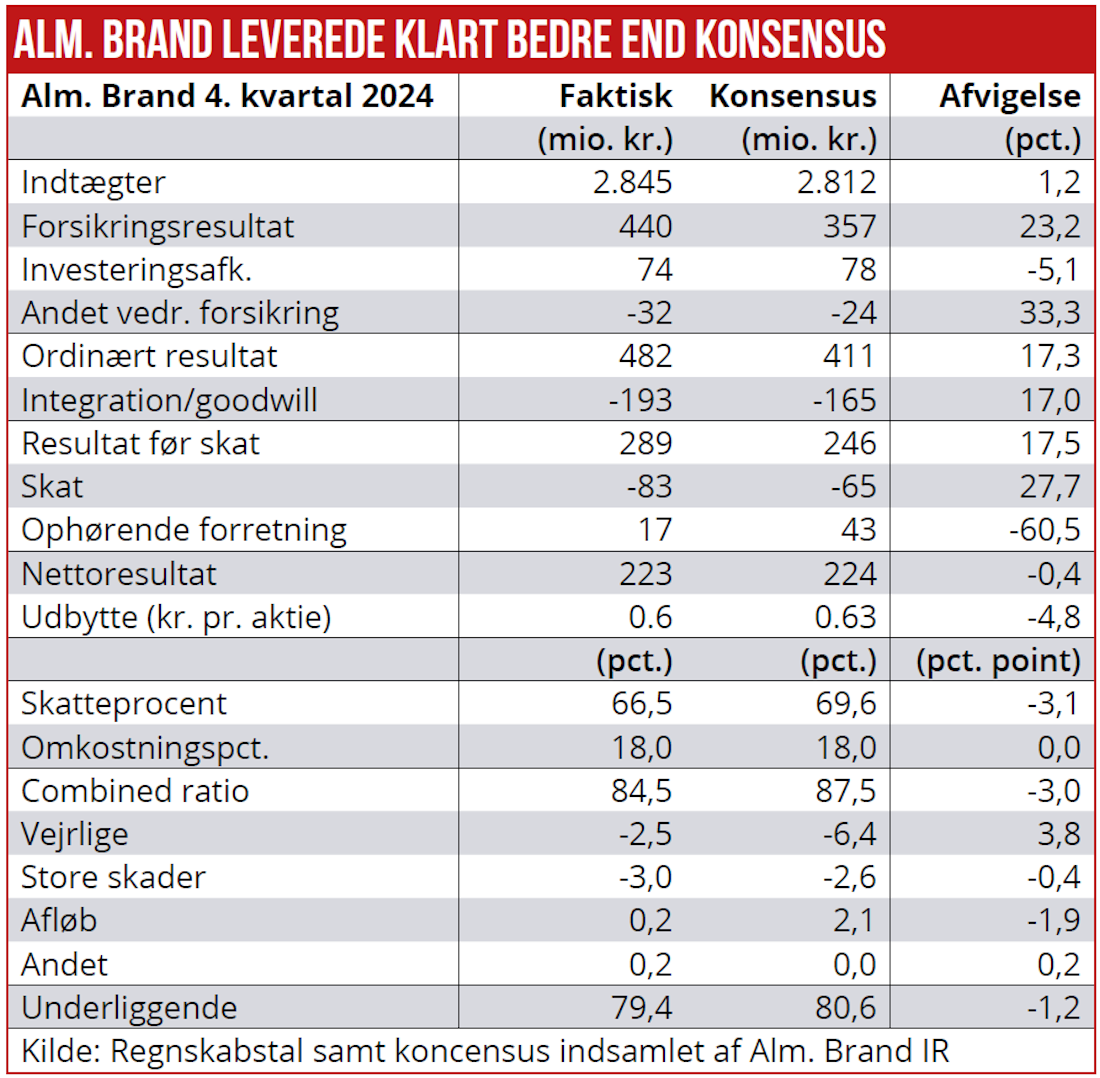

Bedre end ventet tal fra Alm. Brand

Alm Brand leverede et forsikringsteknisk resultat 23 pct. bedre, end markedet havde ventet for 4. kvartal og en præmievolumen, der var 1,2 pct. højere. Skattebyrden overraskede negativt, og det samme gjorde den ophørende forretning – energiforretningen, der er solgt til norske Gard. Derfor endte nettoresultatet marginalt under konsensus.

De forsikringstekniske nøgletal var 3,1 pct.-point bedre end ventet, godt hjulpet af en skadesprocent, der var markant lavere end ventet på grund af mindre vejrlig skade og begrænsede afløbsgevinster. Underliggende blev combined ratio 1,2 pct.-point bedre end ventet. Udbyttet blev lidt lavere end ventet, men alt i alt et positivt regnskab fra Alm Brand.

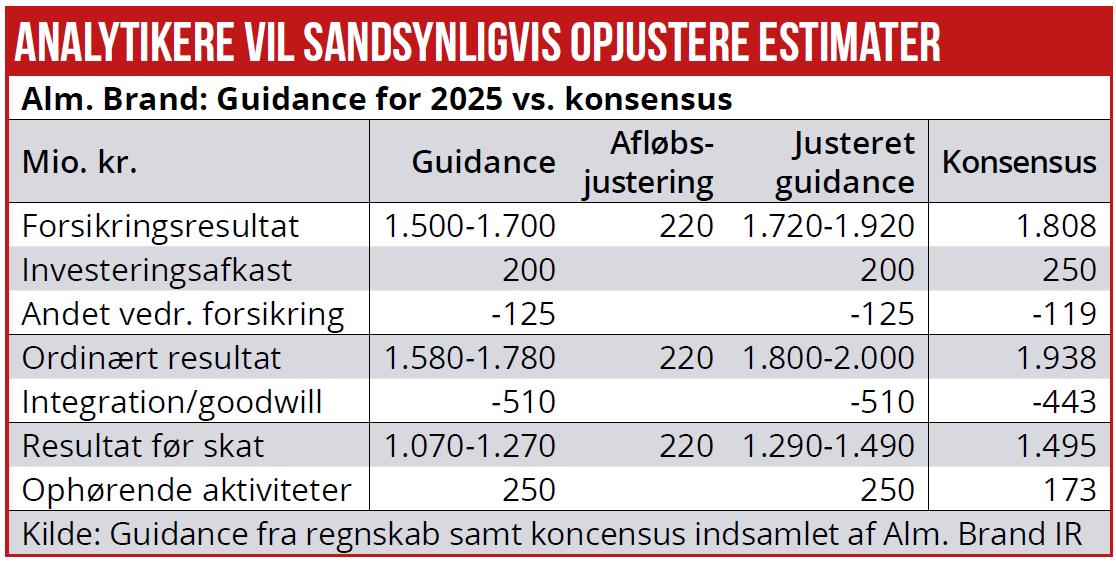

Guidance til 2025 fra Alm. Brand er et forsikringsresultat på 1,5-1,7 mia. kr. før afløb. Med en anslået afløbsgevinst på 2 pct. vil det øge det forsikringsmæssige resultat til 1,7-1,9 mia. kr., hvilket kan sammenholdes med et konsensusestimat på 1,808 mio. kr.

Det skal ses i lyset af en traditionelt forsigtig guidance fra Alm Brand. Det guidede investeringsafkast er til den lave side i forhold til konsensus – men afhænger af de indbyggede renteforventninger. Omkostninger til integration og nedskrivninger på goodwill er guided til at blive en højere udgift, end konsensus havde ventet.

Men da 2025 bliver sidste år med integrationsomkostninger – Codan integrationen tilendebringes i 2025 – og goodwill er noget, investorerne helt bør se helt bort fra, er det i værste fald blot en engangseffekt. Så alt i alt næppe noget at blive bekymret over i den fremsatte guidance.

Tryg: Underliggende som ventet

Tryg viste et 4. kvartalsregnskab, der i store træk var som ventet. Combined ratio var 0,4 pct.-point dårligere end ventet. Lave afløbsgevinster og større store skader blev dog kun delvist modsvaret af højere end ventet vejrlig skader.

Derfor endte den underliggende combined ratio kun 0,1 pct.-point værre end ventet. Investeringsresultatet gav et større end ventet underskud efter, at Tryg valgte at sælge de fleste risikoaktiver (aktier og infrastruktur) i oktober og samtidig fik negativt afkast på ejendomsporteføljen. Derfor endte bundlinjen ca. 10 pct. lavere end ventet.

Da beslutningen om at sælge de fleste risikoaktiver var kendt, afspejler konsensus i høj grad allerede den nye og lavere fremadrettede run-rate for investeringsafkastet. Generelt guider Tryg ikke på indeværende års indtjening men henviser alene til sin finansielle målsætning, der p.t. er for 2027.

Per Grønborg

Per Grønborg ejer aktier i Alm Brand og i Tryg.