Økonomisk Ugebrev påbegynder i denne udgave en artikelserie om detailhandlens udfordringer og muligheder. Vi tegner spillepladen op med en overordnet regnskabsanalyse af de 25 største detailhandelskæder. Lars Larsens Jysk er en suveræn vinder på lønsomhed, trods et discountkoncept. Men hvad med Jysk’s brand, når stifteren engang er væk?

Med truslerne og mulighederne fra den fremadstormende onlinehandel, forbrugernes fokus på pris, men også på forretningernes branding, identitet og bæredygtighed, står kæderne i dansk detailhandel over for de største forandringer i mands minde. Spillepladen er under hastig forandring, og kun en ting er sikkert. Dagens vindere er ikke nødvendigvis fremtidens vindere, og blandt de 25 største kæder vil nogle af dem sikkert allerede være væk igen om fem år.

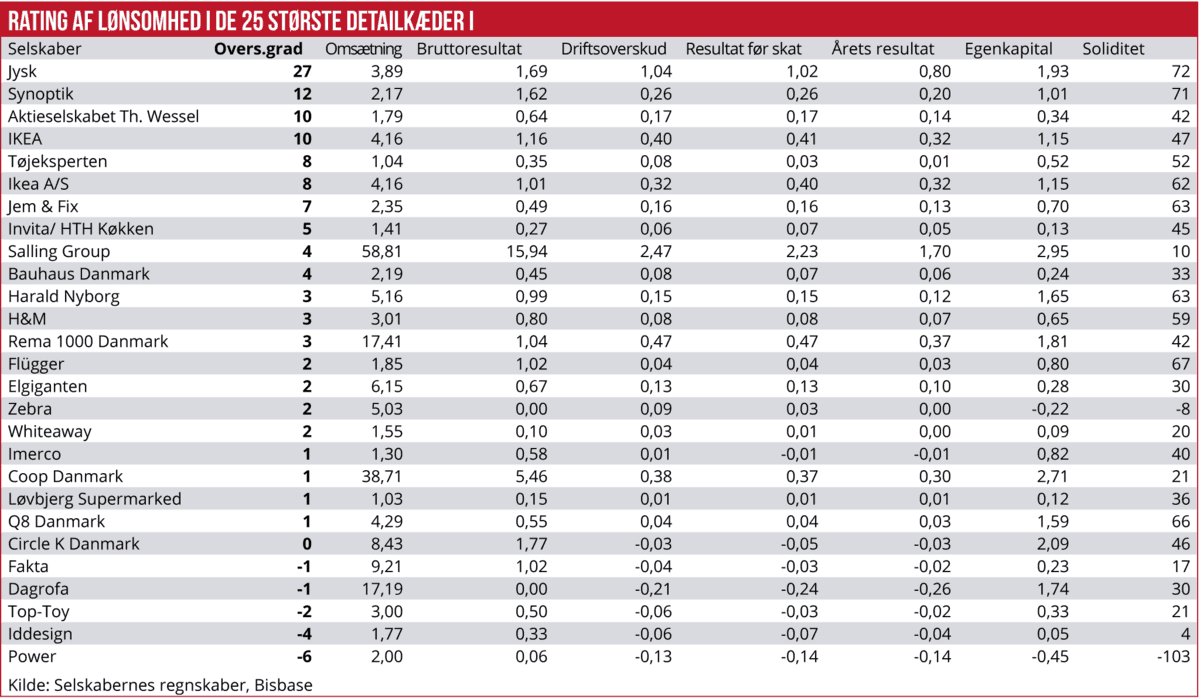

Økonomisk Ugebrev har i en regnskabsanalyse først og fremmest rangordnet de 25 detailhandelskæder efter lønsomhed, konkret overskudsgrad, som giver en rettesnor om, hvordan det står til økonomisk. Nøgletallet skal ikke skal opfattes som en entydig sandhed, fordi driftsoverskuddet kan være påvirket af engangsforhold. Eksempelvis har Økonomisk Ugebrev i en regnskabsanalyse tidligere påvist, at Coops reelle driftsoverskud er betydeligt lavere, hvis man renser for engangsgevinster for ejendomssalg.

Regnskabsanalysen viser, at der er én suveræn frontlø- ber, nemlig Jysk med hovedaktionær Lars Larsen, som efterhånden mangeårig frontfigur, også stadig i tv-reklamer med budskabet om, at ”jeg har et godt tilbud til dig”. Men en overskudsgrad på hele 27 procent kommer de næstmest lønsomme meget langt efter, nemlig Synoptik, Magasin og Ikea med overskudsgrader på og lige over ti procent.

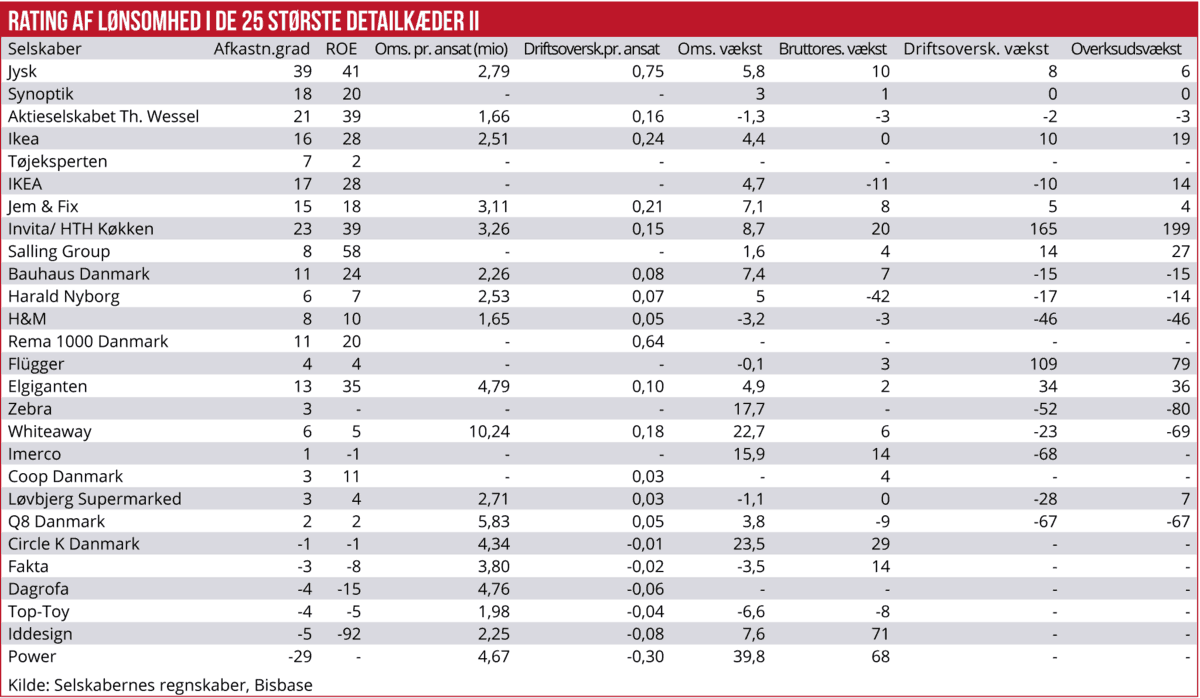

Af eksperter betegnes Jysk som en unik historie hvor et forretningskoncept, baseret på ekstremt godt købmandsskab, kæmpe stordrift i indkøbet, en meget stram omkostningspolitik kombineret med Lars Larsen brandet, skaber grundlaget for den enestående erhvervshistorie. Tilmed viser de seneste fem års regnskabstal, at både omsætning og driftsoverskud stiger stabilt år for år, som om selskabet var fuldstændig immun over for ydre påvirkninger. Der stilles dog også spørgsmål ved, hvad Jysk vil være uden

Lars Larsen som frontfigur, da kæden uden profilering herfra blot vil være et ekstremt lavpriskoncept, uden nogen særlige værdier, identitet eller unikke historier. Ret beset kan en stor international lavpriskæde med samme produktfokus måske udmanøvrere Jysk med endnu lavere priser.

”Jysks styrkeposition skyldes, at de er ekstremt dygtige forretningsfolk, som blandt andet er rigtig gode til at købe billigt ind. Og med Lars Larsen som den gennemgående profil, har de også identitet og stor kundeloyalitet. Men for at bevare deres succes, skal de fastholde identiteten og ikke udelukkende konkurrere på pris, da dette nemt kan kopieres. Men de skal samtidig også være billige i deres varekategorier,” siger Anne-Mette Højland, CEO i rådgivningsfirmaet IDna Group, som især arbejder med identitet i detailhandlen.

Historien er lidt den samme med kæder som Jem & Fit og Harald Nyborg, der med overskudsgrader på henholdsvis syv og tre procent hver især genererer driftsoverskud på over 100 mio. kr. De spiller også alene på et lavpriskoncept, og deres identitet eller branding, eller mangel på samme, ses ikke at skabe loyale kunder, hvis der var et endnu billigere alternativ.

IKEA ER ET MØNSTEREKSEMPEL

Modsat opleves Ikea, som af eksperterne fremhæves som et mønstereksempel på, hvordan man både kan vinde kundernes loyalitet gennem branding, identitet og lave priser, men også i stigende omfang via kvalitet og værdier som bæredygtighed.

For den øvrige detailhandel ses Ikea på mange måder som en rollemodel, der blandt andet har formået at tiltrække kunder, selvom de ikke skal købe noget i butikken: Ikke mindst i sit cafeteria har Ikea formået at skabe en slags oplevelsesunivers, som mange andre fysiske butikker, herunder Matas, spejder panisk efter. Hvordan undgår vi, at kunderne kun handler online, og kun går efter det billigste? Og hvad er det så, Ikea kan byde på: Den korte version er, at mange alene kommer for at spise billige svenske kødboller med tyttebær.

”Ikea er i virkeligheden på forkant med mange af fremtidens agendaer inden for detailhandlen. Ud over prisbillighed på grund af enorm indkøbskraft, er de i høj grad ”purpose” drevne, hvor de er med fremme i flere af de store samfundsagendaer,” siger Anne-Mette Højland.

Kæder som Ilva og Idemøbler, som nu ejes af IDdesign, har over de seneste år tabt deres brandværdi. Ilva var under den tidligere ejerleder helt fremme med nyt og moderne design. Men med overtagelsen af kæderne af kapitalfonde, vurderes de at have tabt en stor del af deres brandværdi og profilering. Selvom selskabet i dag er ejet af Lars Larsen er det op ad bakke med at få skabt en tilfredsstillende lønsomhed.

I marts gik Lars Larsen selv af som bestyrelsesformand og udskiftede den adm. direktør. Udviklingen indikerer, at det ikke er tilstrækkeligt med Lars Larsens dygtige købmandsskab, hvis man mangler identitet og den ”gode historie.”

Med et driftsoverskud alene på den danske forretning på over én milliard kroner, overgås Jysk kun af Salling Group, der er sammenlægningen af Dansk Supermarked og det ”gamle” Salling. Gruppen er i gang med en rebranding, hvor der opbygges værdier omkring samfundsansvar – og lægges afstand til det gamle kontrollerende ejerskab under A.P. Møller-Mærsk. Salling Group præsterede sidste år et driftsoverskud på næsten 2,5 mia.kr. baseret på en imponerende overskudsgrad på fire procent af en omsætning på 58 mia. kr.

OVERLEVELSESKAMP

Coop skal virkelig oppe sig for at nærme sig Sallings lønsomhed, og med den aktuelle overkapacitet i dansk dagligvarehandel, og fortsat tilkomst af nye supermarkeder fra blandt andet Rema 1000, er der i realiteten tale om en overlevelseskamp. Norskejede Rema 1000’s forretningsmodel er ekstremt succesfuld, og kæden formår både at holde en solid overskudsgrad og ekspandere kraftigt. Sidste år oversteg omsætningen til 17 mia. kr. og driftsoverskuddet nåede en lille halv milliard kroner.

Til sammenligning præsterede Dagrofa, som har næsten samme omsætning, et driftsunderskud på 209 mio. kr. Dagrofa, der ejer kæderne Menu og Spar, har netop denne sommer skiftet administrerende direktør, og ifølge regnskabet blev driftsresultatet før afskrivninger og nedskrivninger på de fortsættende aktiviteter plus 197 mio. kr. efter den kostbare lukning af KIWI kæden. Men selv uden

KIWI er der altså et godt stykke vej til balance i driften. Ifølge eksperterne er nogle af de kæder, som også står i skudlinjen, blandt andet Elgiganten, der indtil videre klarer sig godt. Også den rene internetforretning for hvidevarer, Whiteaway, som har Bestseller familien som hovedaktionær, tjener faktisk penge. Whiteaway ejer også grossistdelen af Skousen, som videresælger til de private butiks-franhisetagere.

Det nyere Power, som også bevæger sig inden for forbrugerelektronik, præsterede et driftsunderskud sidste år på knap 130 mio. kr. ud af en omsætning på to mia. kr. Og ligesom Elgiganten og Whiteaway slår de på pris, pris og atter pris. Sammen med Skousen er der på dette område også tale om en overlevelseskamp. Skousen slår i markedsføringen på, at ”vi matcher laveste netpris”, og det kan de også lettere gøre på grund af familieskabet med Whiteaway.

NYE GLOBALE NETBUTIKKER TRUER

Som bekendt er konkurrenten Wupti.com overtaget af Salling, så der synes at være en logik i branchen om, at man skal begrænse markedet til få store aktører, som kan trække mest mulig stordrift ud af det, og måske lettere styre priserne lidt opad på sigt. Bundlinjen er dog, at der meget hurtigt kan komme nye globale netbutikker ind over banen, som på kort tid vil kunne udradere de nuvæ-rende elektronik – og hvidvarebutikker.

Eksperterne fastslår, at overleverne på den lange bane er dem, der formår at opbygge identitet og et brand, som tiltrækker kunder og gør dem loyale. De skal have en særlig historie, at tilbyde, eller noget andet unikt.

”Med den stigende onlinehandel får de fysiske butikker det sværere og sværere ved blot at konkurrere på pris. Derfor bliver det stadig vigtigere for kæderne at skabe sig en identitet, eksempelvis ved at profilere nogle holdninger og en historie,” siger direktør Flemming Birch fra Birch & Birch, der også rådgiver detailhandlen.

Et eksempel på en aktør i detailhandlen med en unik ”historie” er måske Magasin, der efter det blev overtaget af engelske Debenhams, har udviklet sig til en solid og meget stabil forretning.

Ny artikelserie: Opgøret om fremtidens detailhandel

Ny artikelserie: Opgøret om fremtidens detailhandel

Økonomisk Ugebrev Finans/CFO indleder i denne udgave en artikelserie om udfordringer og muligheder i fremtidens danske detailhandel. Vi tegner et overordnet billede af lønsomheden i de 25 største detailhandelskæder. Journalist Henrik Denta står i spidsen for artikelserien, der baseret på interviews med detailhandlens topchefer og eksperter, samt dybdeborende regnskabsanalyser af de enkelte selskaber og internationale tendenser.

Vi vil forsøge at identificere vindere og tabere, eller som minimum hvilke drivkræfter, som bliver afgørende for den fremtidige markedspositionering. Vi vil have særlig fokus på dagligvarehandel, men også andre dele af detailhandlen, samt selvfølgelig betydningen af onlinehandel. Økonomisk Ugebrev har i foråret haft fokus på Coop og Matas, herunder beskrevet muligheder, udfordringer og planer. Forslag til vinkler til artikelserien modtages på [email protected]