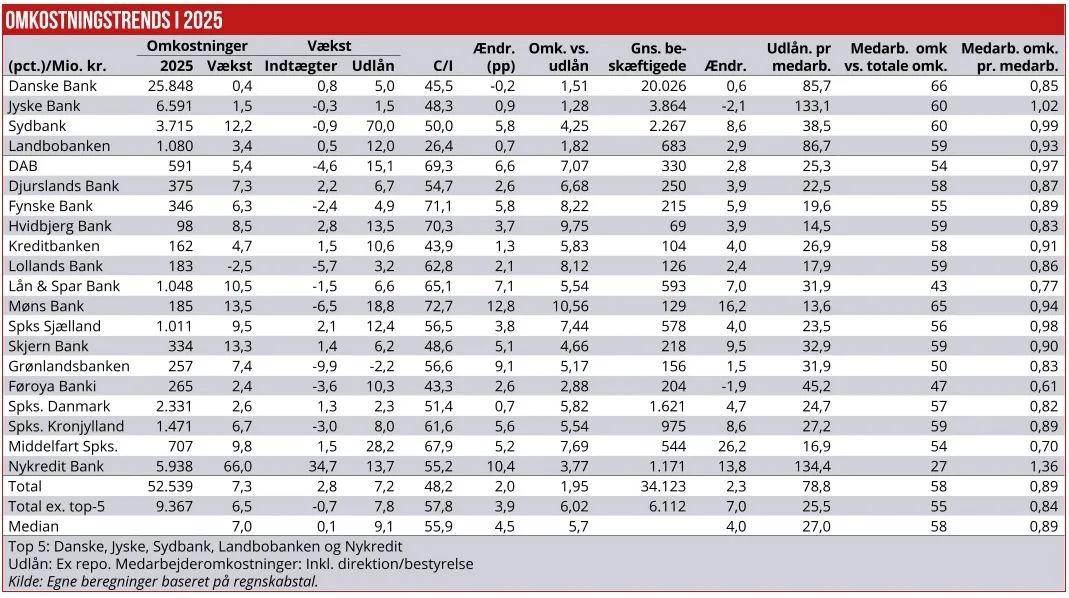

Bankanalysen 2025 – del III: Overordnet tegner 2025 et billede af en sektor med stigende omkostninger og stagnerende indtægter. De store banker har en stram omkostningsstyring med lave nøgletal for omkostninger i forhold til basisindtægter og begrænset omkostningsvækst. De mindre banker er til gengæld bedre til at vokse forretningsomfanget. Men i 2025 er det stigende forretningsomfang i høj grad blevet udvandet af lavere nettorenteindtægter. Generelt er de mindre banker mere omkostningstunge end de større banker, skriver finansanalytiker Per Grønborg i denne status for 2025.

Værst ser det umiddelbart ud i Møns Bank med en omkostningsprocent på (C/I-ratio) på 73 pct., omkostninger i forhold til udlån på 10,6 pct og det laveste udlån per medarbejder (13,6 mio. kr.). Møns Bank har samtidig øget omkostningerne med 13,5 pct., mens indtægterne er faldet med 6,5 pct.

Næstværst ser det ud i Grønlandsbanken med et negativt spread imellem indtægts- og omkostningsvækst på 17,3 pct. efterfulgt af Lån og Spar med 12 pct. og Skjern Bank med 11,9 pct. Eneste bank med højere indtægts- end omkostningsvækst er Danske Bank med et positivt spread på 0,3 procentpoint.

De danske bankers samlede omkostninger steg 7,3 pct. i 2025 til 52,5 mia. kr. fra 49,0 mia. kr. året før – en stigning, der markant overstiger de seneste års niveauer. Medianvæksten blandt de 20 banker i analysen var 7,0 pct., hvilket understreger, at omkostningspresset fra lønninger ramte bredt. Men der er også fortsat banker, der åbner nye filialer. Og ikke mange banker har tilsyneladende fokus på omkostningseffektivitet, som bl.a. Danske bank og Nordea, hvor AI-effektiviseringerne nu giver anledning til store fyringsrunder.

Sektoren som helhed så medarbejderstaben vokse med 769 fuldtidsansatte til 34.123 – en stigning på 2,3 pct. – men omkostningerne voksede altså tre gange hurtigere end bemandingen, hvilket primært skyldes løninflation og stigende IT-omkostninger.

Median-omkostningsprocenten (C/I-ratioen) for sektoren steg til 55,9 pct. fra 51,4 pct. året før – en forværring på 4,5 procentpoint. Det afspejler, at de fleste bankers indtægtsvækst ikke kunne følge med omkostningerne. Indtægtsvæksten (medianen) var på beskedne 0,1 pct., hvilket primært skyldes, at nettorenterne faldt for alle bankerne. Samtidig har der ikke været nævneværdig aktivitetsvækst i samfundet, men lokalbankerne vinder fortsat kunder fra de store banker.

Omkostning pr. medarbejder viser et gennemsnit på 894.000 kr. Nykredit Bank betaler de højeste lønninger mens de laveste gennemsnitslønninger er hos Føroya Banki. Danske Banks lave gennemsnit skyldes utvivlsomt deres operationscenter i Litauen, mens Landobankens historiefortælling om lave omkostninger pga. deres geografiske placering ikke rigtig holder vand – modsat Lån & Spar, der primært er lokaliseret i de store byer, men har 17 pct. lavere omkostning pr. medarbejder.

Danske Bank og Jyske Bank holder disciplinen.

Danske Bank udmærker sig med den laveste omkostningsvækst i sektoren på blot 0,4 pct. og en C/I-ratio på 45,5 – der er forbedret 0,2 procentpoint fra året før. Personalet voksede med kun 0,6 pct. til 20.026 medarbejdere.

Jyske Bank følger tæt efter med en omkostningsstigning på 1,5 pct. og en C/I-ratio på 48,3. Jyske Bank var samtidig en af kun to banker, der reducerede medarbejdertallet (-2,1 pct.). De to største banker demonstrerer dermed, at stram omkostningsstyring er mulig selv i et inflationært miljø.

Bagsiden af medaljen er, at begge banker historisk har haft svært ved at vokse deres forretning – noget der dog gik noget bedre for Danske Bank i 2025 med en udlånsvækst på 5 pct., hvoraf noget skyldes et positivt bidrag fra styrkelse af den svenske krone. Hvor meget, der skyldes valuta, er Danske Bank som sædvanligt yderst sparsomme med informationerne herom.

Ringkjøbing Landbobank er fortsat i en klasse for sig

Landbobanken ligger med en C/I-ratio på 26,4 – langt under alle andre. Omkostningsvæksten var moderate 3,5 pct., og banken holder personaleandelen af de samlede omkostninger på 58,9 pct. tæt på medianen. Med et udlån pr. medarbejder på 86,7 mio. kr. – kun overgået af Nykredit Bank – demonstrerer Landbobanken en produktivitet, der er unik i dansk banksammenhæng.

Danske Bank og Jyske Bank skal udelades i denne sammenhæng, da de har realkredit på egen balance.

På omkostninger i forhold til udlån klarer Landbobanken sig fænomenalt med en ratio på 1,8 pct. mod en medianværdi på 6,0 pct. for sektoren. Også her får Danske Bank og specielt Jyske Bank hjælp fra at have realkredit på egen balance.

Realkredit er et ekstremt omkostningslet produkt for bankerne at håndtere. Til gengæld er det kapitalintensivt, dvs. der skal bruges meget egenkapital. Næstbedste bank efter Landbobanken på omkostninger i forhold til udlån er derfor reelt Føroya Banki på 2,8 pct. eller 1 pct. point højere Landbobanken.

Sydbank skiller sig umiddelbart negativt ud

Sydbanks omkostningsstigning var på 12,2 pct. – den højeste blandt de store banker – og en C/I-ratio, der er steget 5,8 pp til 50,0. Årsagen er dog åbenlys: Købet af AL Sydbank, der har aflejret sig i en omkostningsstigning på 33 pct. i 4. kvartal mod 5,0 pct. i årets første ni måneder. Men selv uden købet af AL Sydbank havde banken den klart største omkostningsstigning blandt de store banker i 2025.

Nykredit Bank er årets outlier med en omkostningseksplosion på 66,0 pct. til 5,9 mia. kr. fra 3,6 mia. kr. C/I-ratioen steg 10,4 pp til 55,2 pct. Medarbejdertallet voksede 13,8 pct. til 1.171. Stigningen afspejler dog primært en ændring af Nykredits distributionsmodel, hvor banken har overtaget ansvaret og medarbejdere fra moderselskabet Nykredit Realkredit, hvilket også har aflejret sig i form af en 35 pct. vækst i indtægterne.

Spar Nord er først blevet konsolideret ind i Nykredit Bank pr. 1.4.2026 og har således ikke påvirket 2025-regnskabet.

Blandt de mindre banker er der også bemærkelsesværdig spredning. Lollands Bank er den eneste bank med faldende omkostninger (-2,5 pct.), men da indtægterne faldt med 5,7 pct., blev C/I-ratioen forværret med 2,1 pct. point. I den modsatte ende ligger Møns Bank (+13,5 pct.) og Skjern Bank (+13,3 pct.) med tocifrede stigninger. Møns Bank har sektorens højeste C/I-ratio på 72,7.

Føroya Banki og Kreditbanken fortjener positiv omtale med C/I-ratioer på henholdsvis 43,3 og 43,9 – blandt de bedste i sektoren og de eneste, der kan konkurrere med de 5 store banker.

Disclaimer: Per Grønborg ejer aktier i Danske Bank, AL Sydbank, Djurslands Bank og Føroya Banki.

Per Grønborg