Finanstilsynets direktør Jesper Berg og Nationalbankdirektør Lars Rohde begynder nu at advare mod de voksende kreditrisici i særligt mindre og mellemstore banker. De er dog yderst tilbageholdende med at tegne et krystalklart billede af, hvad der kan ligge forude, og at bankerne i virkeligheden bør begynde at tænke langt mere i fusioner og sammenlægninger. I et hårdt stressscenarie vil syv ud af ti banker giver underskud, skriver Finanstilsynet i et svar til Økonomisk Ugebrev

Finanstilsynets direktør Jesper Berg og Nationalbankdirektør Lars Rohde burde være nervøse for udviklingen i den danske banksektor. Men indtil videre holder de det stort set for sig selv. Forleden holdt de begge indlæg på Finans Danmarks direktørkonference, hvor de mellem linjerne indikerer mulige problemer forude.

Som op til den seneste finanskrise går cheferne for de to offentlige myndigheder dog på listesko, uden klart og tydeligt at råbe vagt i gevær. Og det kan betyde, at en stor del af landets banker igen kører mod afgrunden, fordi der hverken advares eller gribes ind fra de centrale myndigheder.

Økonomisk Ugebrev har spurgt Finanstilsynets direktør Jesper Berg om konsekvenserne af en normaliseret tabssituation for de danske banker: ”Der er ingen tvivl om, at de senere års gode konjunkturer har medført et mere beskedent behov for at nedskrive på kundernes udlån. Et økonomisk tilbageslag vil påvirke kundernes tilbagebetalingsevne negativt og vil derfor, alt andet lige, resultere i større nedskrivninger.

Da indtjeningen i forvejen er sårbar, er det ekstra vigtigt, at kapitalpolstringen er tilstrækkelig robust. Institutternes kapitalplanlægning skal tage højde for, at konjunkturerne skifter og kan afstedkomme et større pres på indtjening og nedskrivninger på udlån. Finanstilsynet har derfor sidste år udsendt et orienteringsbrev, der tydeliggør vores forventninger til kreditinstitutters kapitalplaner og kapitalmålsætninger,” siger han.

Videre siger han om konsekvenserne: ”Det indgår i Finanstilsynets løbende tilsyn at regne på konsekvenser, herunder for indtjening og kapitalsituation, af mindre gunstige konjunkturer (stresstest). Beregningerne indeholder et treårigt stressscenario, hvor nedskrivninger stiger til 1 pct. af udlån og garantier (mod 0,1 pct. i 2018).

7 af 10 institutter oplever efter vores beregninger et underskud i mindst et år i et sådant stressscenario. Her skal det dog bemærkes, at stressscenariet ikke åbner op for ledelsesmæssig intervention. ”

Med andre ord skriver tilsynet, at en stor andel af de danske banker er sårbare overfor en kraftig økonomisk afmatning, men at tilsynet ikke har redskaber til at gribe ind allerede nu, men at man kun kan advare: ”Institutterne bør undgå at tage for store risici for at øge den kortsigtede indtjening – også henset til, at vi med stor sandsynlighed er sent i den nuværende konjunkturcyklus. Det vil koste dyrt på den lange bane,” sige Jesper Berg.

SVAGE KUNDER I SMÅBANKER

Kombinationen af, at der fortsat ikke bogføres udlånstab på grund af tilbageførsler, vigende rentemarginaler og markante stigninger i kreditrisikoen, særligt i de mindre banker, er en sprængfarlig cocktail. Både Jesper Berg og Lars Rohde påpeger i deres indlæg, at andelen af kunder med såkaldt ”svag bonitet”, altså svage lånere, er langt større i de mindre pengeinstitutter end i de store pengeinstitutter.

Hele 20 procent af de mindste bankernes udlån (gruppe 4) har det, der kaldes ”væsentlige svagheder” og ”objektiv indikation på værdiforringelse, hvor der skal tabsnedskrives i bankens bøger.” Andre 43 procent af de små bankers udlån har ”svaghedstegn”, så kun 37 procent af lånene har normal bonitet. Og det er altså billedet i det aktuelle makroøkonomiske miljø, hvor der stort set er fuld beskæftigelse, ultralave boligrenter og god privatøkonomi hos de fleste danskere.

Så billedet, der aktuelt tegnes af kreditkvaliteten i de mindre banker, er faktisk ret dramatisk. Og det er også overraskende, at der er stor forskel i kreditkvaliteten mellem storbankerne (gruppe 1) og de mellemstore banker (gruppe 2). I sidstnævnte finder man blandt andet Arbejdernes Landsbank, Ringkøbing Landbobank, Jutlander Bank og Sparekassen Sjælland-Fyn.

Gruppe 2-bankerne har deciderede problemlån for 20 procent af det samlede udlån, mens de største banker kun har 4 procent problemlån. Og det er ikke kun på grund af forskellige erhvervskundesegmenter i de store og små banker, at kreditkvaliteten er så forskellig, viser Nationalbankens tal (side 18). Billedet er stort set det samme for segmentet privatkunder.

FORSKELLIG TILGANG TIL PRIVATLÅN

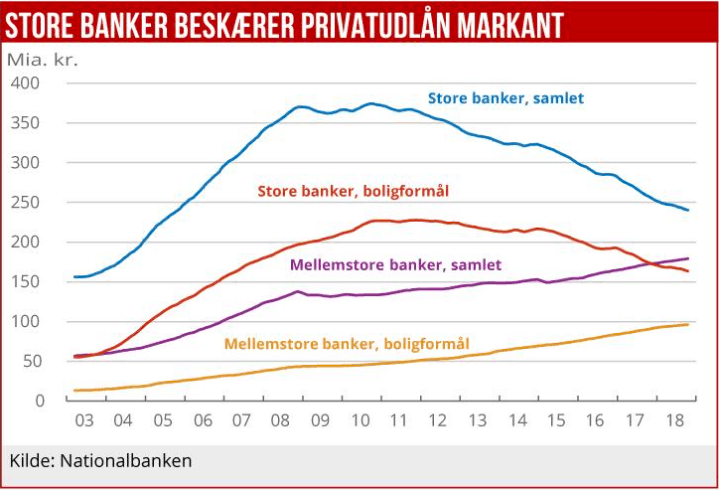

I banksektoren lyder forklaringen, at den højere risikovillighed i de mindre banker sandsynligvis betyder, at de tager højere udlånsrenter for at afdække deres større risici. Det understøttes af, at der også har været bemærkelsesværdige forskelle i de store og de mindre bankers udlånsvækst over en årrække. Uafbrudt siden finanskrisen har de store banker nedbragt deres samlede udlån til danske husholdninger, viser Nationalbankens tal. Nemlig fra 370 mia. kr. til 240 mia. kr. De mellemstore banker har i samme periode øget deres privatudlån fra 140 mia. kr. til 180 mia. kr.

I indlæggene fra Jesper Berg og Lars Rohde var der overraskende lidt fokus på det faktum, at der på den lidt længere bane kan ligge en bombe under de mindre og mellemstore pengeinstitutter. Mange af dem forsøger at vokse sig ud af den indtjeningsklemme, som presset på rentemarginaler og minusrenter skaber. Svagere konjunkturer vil dog også påbegynde rejsen mod en normalisering af udlånstabene, og det vil sandsynligvis synliggøre, at en lang række mindre bankers forretningsmodeller ikke er langtidsholdbare.

Mellem linjerne antydes dette dystre billede af både Lars Rohde og Jesper Berg, dog sidstnævnte mest i svaret direkte til økonomisk ugebrev. I sit indlæg siger han blot, at der er ”muligheder for at øge egenkapitalforrentning gennem effektiviseringer, bedre styring og digitalisering”, for at imødegå presset på rentemarginaler. Men der var ikke et ord om konsekvenser af en normaliseret tabssituation og allerede udfordrede forretningsmodeller.

Lars Rohde var i sine afsluttende kommentarer mere alert. Under overskriften ”Er din bank forberedt?” sagde han, at ”kreditpolitikken må ikke lempes i jagten på øget forretningsomfang eller for at fastholde kunderne. Selv om det kan friste i gode tider at øge indtjeningen, vil konsekvenserne af for lempelig kreditpolitik vise sig, når nedskrivninger og tab begynder at stige i en konjunkturnedgang.”

Videre sagde han under overskriften ”Udsigt til lavere indtjening”: ”Nedskrivninger vil stige, når konjunktursituationen forværres og presse indtjeningen nedad. Udover det konjunkturelle skal man som bank formå at indrette sin forretningsmodel på lavrentemiljøet og de stigende krav til regulering og digitalisering. Hvis det ikke formås, bliver det svært. En løsning kan være konsolidering.”

Indtil videre synes der dog ikke at være nogen vilje i banksektoren til at indgå frivillige sammenlægninger for at være forberedt på vanskeligere tider. Det er ellers åbenlyst, at mange af de mindre bankers forretningsmodeller alene ser holdbare ud på grund af ekstraordinæ-re indtægter. Nationalbankens tal viser, at de bogførte udlånstab allerede er bundet og igen på vej svagt opad. Denne tendens må forventes at fortsætte i forlængelse af opbremsningen i europæisk og dansk økonomi. Der er selvfølgelig også en grund til, at aktieanalytikerne over det seneste år på dramatisk vis har nedjusteret deres forventninger til bankernes overskud de næste to-tre år. Disse signaler burde Lars Rohde og Jesper Berg i højere grad forholde sig til, så vi ikke igen ramler ind i en ødelæggende bankkrise, hvor samfundshusholdningen igen risikere at skulle holde hånden under bankerne og bankaktionæ-rerne, hvis de nye mekanismer viser sig ikke at virke.