Eksperter vurderer over for Økonomisk Ugebrev, at minusrenter på privates bankbøger på sigt vil være en gigantisk konkurrencefordel for de store banker. Stadigt flere banker vil blive presset til at indføre minusrenter for at øge lønsomheden. Men udtræk af indlån kan i mange banker udløse krav om anden funding, og her står storbankerne ekstremt stærkt, og de mindste banker ekstremt svagt.

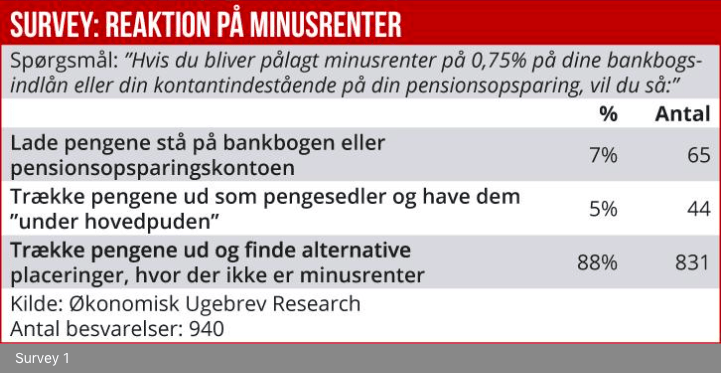

Med Jyske Banks varsling af minusrenter på private kunders bankbøger har vi kun set starten på massive omvæltninger i den danske banksektor de kommende år. Økonomisk Ugebrevs survey i denne udgave, med svar fra 1001 velhavere viser med al tydelighed, at danskerne er parate til at flytte deres indlånskroner hen andre steder, hvor de ikke skal betale for at have penge på bankbogen.

På sigt vil minusrenter udløse nogle dynamikker i den danske banksektor, hvor de mindre banker risikerer at blive tabere, og de store banker bliver vindere. Og det ventes at udløse den tvangskonsolidering i den danske banksektor, som også Finanstilsynet og Nationalbanken brændende ønsker – uden at de dog vil sige det klart. Rationalet er, at hensynet til den finansielle stabilitet og samfundsøkonomien vejer tungt, og det giver ikke plads til de mange små banker.

SKELLET GÅR VED JYSKE

Økonomisk Ugebrev har indhentet vurderinger fra to eksperter, nemlig adm. direktør Marlene Nørgaard fra MyBanker, tidligere Global chef for Private Wealth Management i Danske Bank, og en af landets førende bankanalytikere, Per Grønborg fra SEB, om, hvordan minusrenter på privatindlån vil ændre konkurrencebilledet i banksektoren, og om, hvordan indlånskunderne bør forholde sig til minusrenter.

Per Grønborg ser særlig risiko for de mindre banker, der har baseret deres forretningsmodel og funding på indlån. ”Det er klart, at de får vanskeligere ved at tage minusrenter fra deres private indlånere, fordi de risikerer at miste store dele af deres fundinggrundlag. Og de kan ikke på samme måde som de store banker hente ekstrem billig ekstern funding til nul eller negative renter.”

Per Grønborg mener eksempelvis ikke, at Jyske Bank får problemer med fundingen, selvom rigtig mange indlå-nere vælger at tage deres penge ud af bankbogen. ”Jyske Bank kan uden problemer miste en fjerdedel af bankens indlån. Tværtimod kan banken på den måde nedbringe sin placering i indskudsbeviser og obligationer med minusrenter. Anders Dam vil smile hele vejen ned til banken.”

Hvordan det hele vil forløbe, vil meget afhænge af processen omkring de forskellige bankers udmeldinger om at indføre minusrenter. Jyske Bank har varslet start 1. december. Og Per Grønborg vurderer, at mange banker vil afvente at se, hvordan Jyske Banks indlånskunder vil reagere.

”På sigt er jeg ret overbevist om, at de fleste banker vil indføre minusrenter på private indlån. De øvrige banker er afventende men en shitstorm er udeblevet. Og de fleste vil nok melde ud inden de negative renter starter d. 1. dec. hos Jyske Bank. Eksempelvis Sydbank er så presset, at den nærmest er nødt til at gøre det. Det kan betyde meget for bankens bundlinje, at der kommer nye indtægter herfra. Jeg tror, at alle de store banker har indført minusrenter inden nytår.”

Per Grønborg siger, at det bliver et problem for de mindre banker, hvis deres indlån søger hen andre steder. ”De kan næppe hente ekstern funding i det aktuelle marked, fordi mange af dem har høj underliggende risiko på grund af usikre forretningsmodeller.”

Per Grønborg vurderer dog også, at de banker, der i dag giver plusrenter på bankbogen, vil blive oversvømmet af nye indlån fra de kunder, som flytter fra andre banker. ”Det er klart, at der er grænser for, hvor store indlån, de har brug for. Og på et tidspunkt vil de også sige stop eller nedsætte deres indlånsrenter. Men konkurrencebilledet kan også blive påvirket af, at nogle banker vil kræve at få et helkundeforhold, for at modtage store indlån til eksempelvis nulrente. Og i dette spil står Danske Bank og Nordea meget stærkt,” siger Per Grønborg.

Finans Danmarks direktør Ulrik Nødgaard om konsekvenser af minusrenter i bankerne

Ulrik Nødgaard siger: ”I forhold til resultaterne i undersø-gelsen er det ikke overraskende, at kunderne overvejer forskellige muligheder i lyset af den aktuelle situation. Og bankerne vil gerne hjælpe kunderne med at finde nyttige, alternative placeringsmuligheder. I forhold til hvor stort et dræn på de samlede indlån, der vil komme, vil bankerne selvfølgelig have blik for det, når de overvejer, hvordan de vil håndtere udfordringen. Desuden har jeg fuld forståelse for de frustrationer, som udsigten til eventuelt at skulle betale negative renter kan give. Men det er jo markedsprisen på penge i Europa nu.”

Videre siger han: ”Det er imidlertid en kendsgerning, at bankernes renteindtægter er klemt af det lave renteniveau. Samlet set er bankernes indtjeningsgrundlag og forretningsmodel udfordret. En pointe er her, at forudsætningen for, at bankerne kan løfte deres samfundsopgave med at understøtte vækst og udvikling i økonomien, er en robust indtjening. Det er også derfor, at internationale myndigheder som IMF, ECB og EBA udtrykker bekymring over indtjeningen i de europæiske banker.”

ALLE MÅ GÅ SAMME VEJ

Marlene Nørgaard ser også store omvæltninger forude. ”I første runde skal de velhavende bankkunder finde deres egne ben omkring minusrenter. Vi har aldrig prøvet det her før. Og derfor kan den første reaktion hos bankkunderne blive en stor undren og ikke-accept af situationen, og sådan bliver det ikke nødvendigvis ved med at være.”

Hun påpeger, at banksektoren står foran en reguleringsproces, hvor der skal findes en ny balance. ”Hvis ti banker fastholder plus- eller nulrenter på de større indlån, vil de jo få alt for meget indlån. Og det har de i længden ikke råd til, fordi den overskydende likviditet kun kan placeres til negativ rente.”

Marlene Nørgaard finder det sandsynligt, at en række banker vil vælge at kræve, at nye indlånskunder bliver helkunder, og så følge efter med minusrenter på rene indlånskunder. ”De banker, der har sagt, at de ikke vil tage minusrenter på indlån, bliver måske presset til at ændre syn på sagen. Alle bankdirektører synes jo, at det her med minusrenter på indlån er ubehageligt. Men med minusrenter på obligationer er der ikke længere sikre placeringsmuligheder for bankernes overskudslikviditet. Derfor bliver de nu presset det sidste stykke.”

Marlene Nørgaard, der er tidligere chef for Danske Banks Private Banking, tror, at de store banker vil lancere nye produkter med tæt på nulrenter. ”De store banker kan via deres internationale samarbejdspartnere udbyde nogle produkter, som kan blive et alternativ til almindelige indlån med minusrente. Og det tror jeg, at de vil tilbyde deres private banking-kunder.”