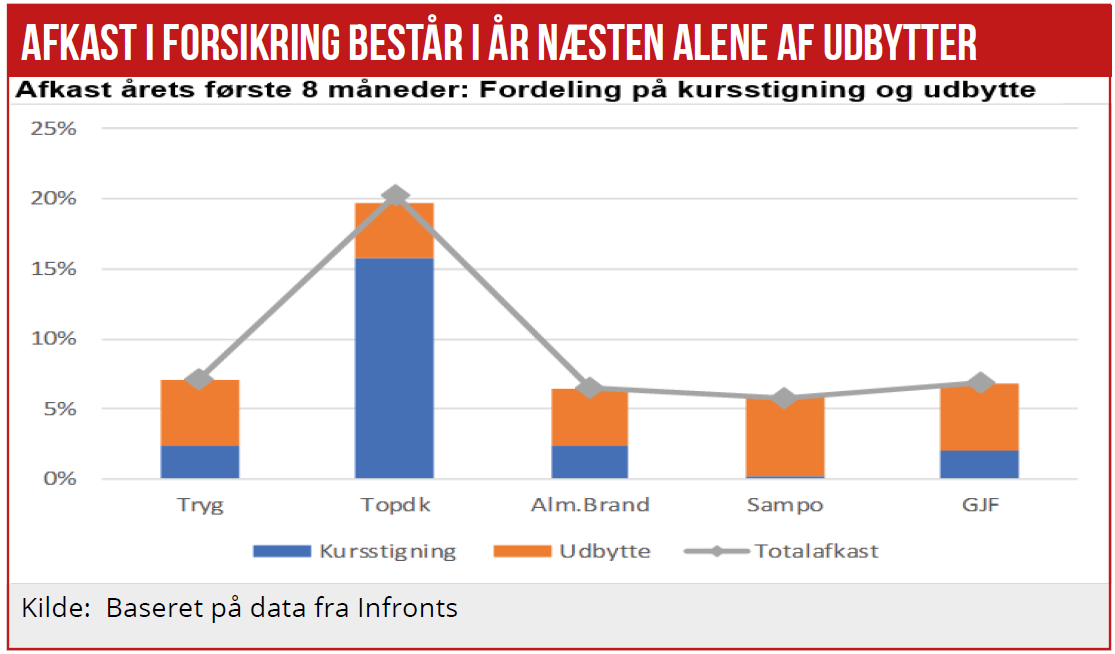

I årets første otte måneder har forsikringsaktierne givet et afkast på 6-7 pct. med Topdanmark som den naturlige outlier med et afkast på 20 pct, der alene skyldes buddet fra Sampo. Ikke imponerende i lyset af, at det cappede benchmark indeks for Københavns Fondsbørs har leveret et afkast på 12 pct., skriver finansanalytiker Per Grønborg i denne gennemgang

Udbytter til aktionærerne har som altid bidraget solidt i forsikringssektoren, mens aktiekursudviklingen har været begrænset. Som det fremgår af grafikken, har aktiekurserne i sig selv kun bidraget med nogle procent, ud over den store stigning i Topdanmark i kølvandet fra hovedaktionæren Sampo.

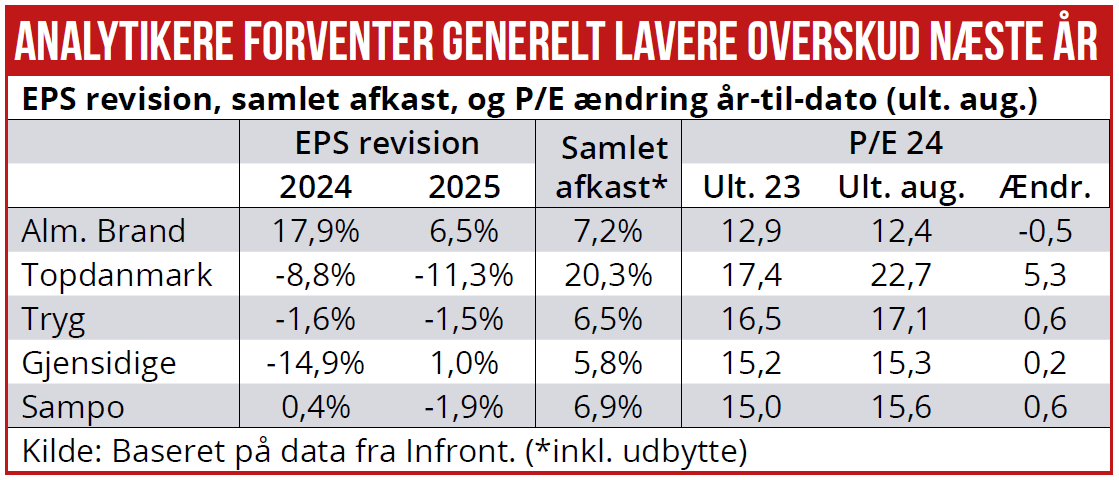

Den matte kursudvikling kommer sammen med meget afmålte revisioner af næste års overskud (EPS) fra analytikerne: Alene Alm. Brand har leveret en positiv 2025 EPS-revision på 6,5 pct, drevet af fusionssynergier og frasalg, mens Tryg er nede med 1,5 pct. og Topdanmark nede med hele minus 11 pct. Billedet er det samme, når vi kigger på Gjensidige og Sampo. Det er hele den nordiske sektor, der har været ramt af tilbagegang, når det gælder analytikernes syn på selskabernes fremtidige overskud.

I forrige uge kiggede jeg på forsikringsselskabernes regnskaber for 2. kvartal, som viste klar forværring af underliggende combined ratio i Topdanmark og en mindre forværring i Alm. Brand, mens Tryg formåede at levere end mindre forbedring efter diskontering.

Samtidig beklagede alle selskaberne sig over stigende motorskader. Nok vil priserne blive hævet, men på den korte bane tvinger det forecasts nedad. Samtidig rammer den faldende rente forsikringsselskaberne, da skadesforsikring notorisk er cash-rige på grund af de forudbetalte præmier.

Vi har set stigende multipler på alle bortset fra Alm. Brand, hvis P/E 25 multiple er faldet fra 12,9x til 12,4x.

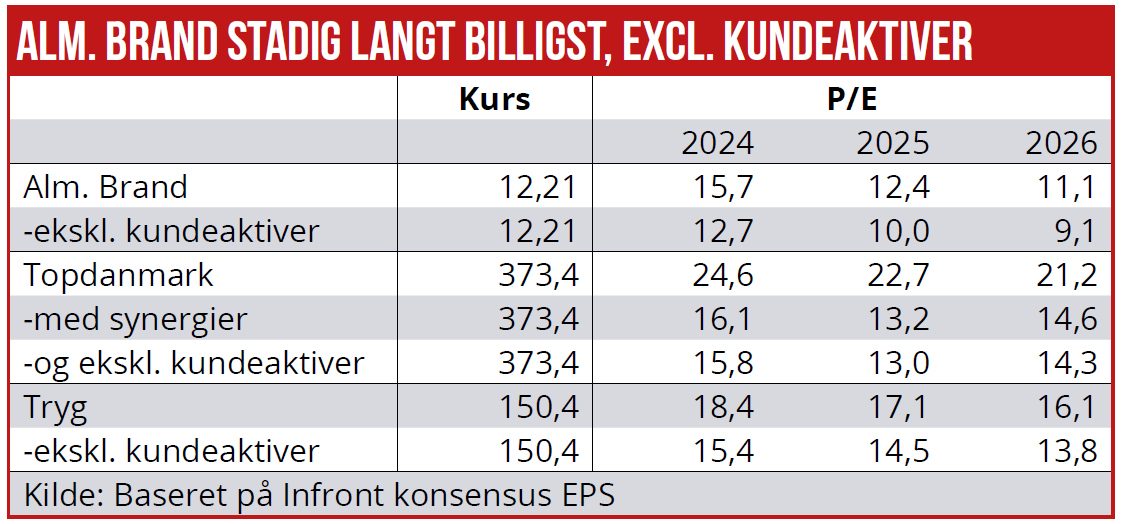

Som jeg skrev om i juni, skal man være forsigtig med at sammenligne P/E multipler, da der er en række poster, man først bør justere for: Specielt afskrivninger på immaterielle kundeaktiver, som groft sagt er en kunstig omkostning i resultatopgørelsen, da den ikke har likviditetseffekt.

I grafik C er de opdaterede data for P7e-værdier baseret på aktuelle kurser og analytikernes estimater. Tallene er baseret på Infronts database, hvilket giver mere up-todate data men til gengæld en mindre detaljeringsgrad.

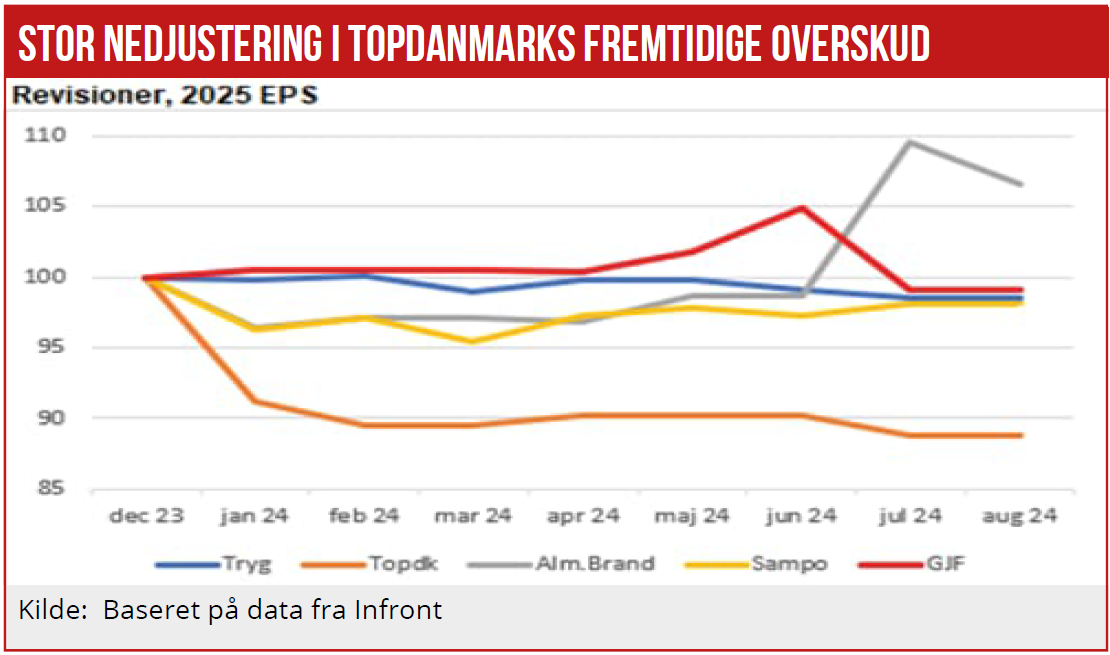

I analytikernes EPS-revisioner af de kommende års overskud falder to i øjnene: Topdanmarks nedtrend fra årets start på ca. 10 pct. og Alm. Brands 10 pct.-stigning i juni.

Specielt Alm. Brands stigning i EPS i juni er påfaldende, hvis vi kigger på udviklingen i børskursen, der stort set samtidig startede en nedadgående trend, hvor hele årets merperformance i forhold til Tryg er blevet elimineret.

Der har været to væsentlige events i perioden. Den 1. juli 2024 annoncerede Alm. Brand salget af energi- og marineaktiviteterne. Og den 15. august 2024 kom et skuffende halvårsregnskab. Halvdelen af aktiekursfaldet kom efter salget af energiaktiviteterne, og den anden halvdel efter halvårsregnskabet.

Umiddelbart kan det undre, at indtjeningsforventningen til 2025 ikke er faldet, da der forventes closing på salget af energiaktiviteten i starten af 2025, og Alm. Brands ledelse har selv sænket indtjeningsforventningerne til forsikringsresultatet i 2025 fra 2,1 mia. kr. til 1, 85 mia. kr.

Til gengæld bliver der frigjort 1,6 mia. kr., som Alm. Brand allerede har lovet vil blive brugt til ekstraordinært udbytte eller aktietilbagekøb. Hvis der laves aktietilbagekøb til den nuværende aktiekurs, vil antallet af aktier falde med 8-9 pct. og derved knap kompensere for det guidede fald i forsikringsindtjeningen på 12 pct. Her skal man dog tage hensyn til, at det burde være muligt at bringe omkostningerne yderligere ned efter 2025, hvilket Alm. Brand da også indikerer uden at være specifikke.

Per Grønborg