Landets boligejere er rasende over den måde, realkreditinstitutterne de seneste år gang på gang har øget bidragssatserne på. Hertil kommer uigennemsigtige vilkår, dyre låneomlægninger, som hæmmer mobiliteten, mangelfuld konkurrence og politikernes manglende handlekraft. Det viser Økonomisk Ugebrevs årlige survey om låntagernes syn på realkreditten.

Mens topcheferne i den finansielle sektor nok havde forventet, at tingene var ved at falde lidt til ro i realkreditten efter sidste års tumult, ja, så må de tro om igen. Efter massiv kritik, som grænsede til en folkestorm, i kølvandet på Nykredits forhøjede bidragssatser, samme selskabs børsnoteringsplaner og realkredittens kæmpeoverskud, som gives til aktionærudbytter og ikke til kapitalpolstring, har der efterfølgende det seneste halve år været mere ro på.

Men kun på overfladen. Nykredit og koncernchef Michael Rasmussen har i de store erhvervsmedier haft held med at markedsføre sin historie om, at selskabet var billigst på bidragssatser inklusive kundekroner. Og det har fået kommentatorer til at konkludere, at Michael Rasmussen var kommet helskindet gennem et historisk medie- og kundestormvejr.

VÆRRE END SIDSTE ÅR

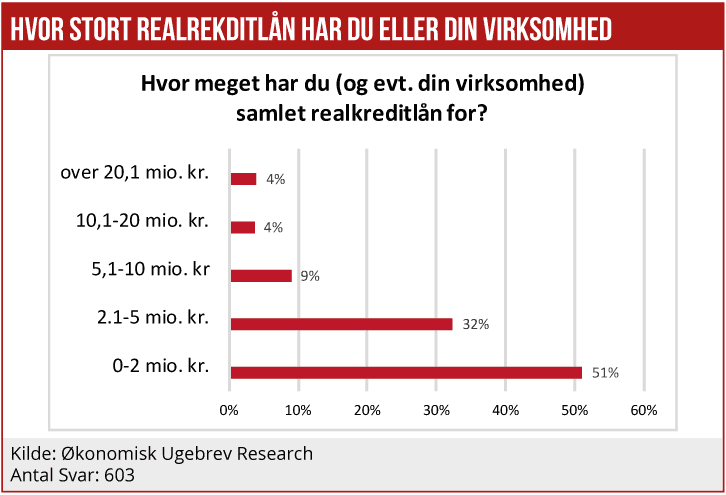

Men sådan er historien slet ikke: Utilfredsheden med realkreditinstitutterne har næppe nogensinde været større. Økonomisk Ugebrevs årlige survey af kundetilfredsheden i realkreditinstitutterne viser, at fire ud af de store institutter dumper, og de dumper endnu mere end sidste år. Dette års survey er baseret på svar fra 751 danske private investorer med en vis formue og typisk god indsigt i privatøkonomi. Resultaterne i sidste års undersøgelse var baseret på 861 svar, hvorved dette survey er den mest omfattende undersøgelse af danskere låntageres holdning til realkreditinstitutterne.

Læs også: Konkurrencen i realkreditten får stadig dumpekarakter

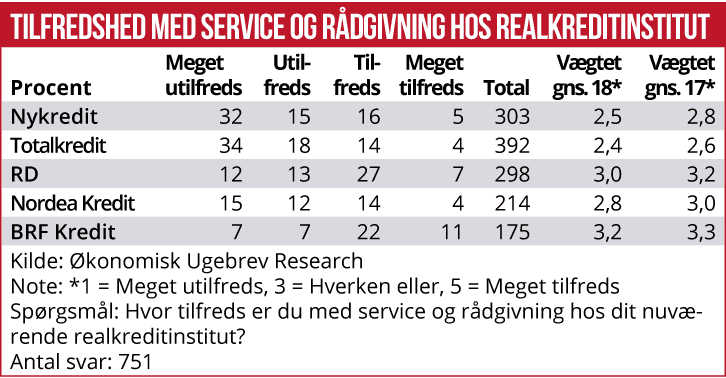

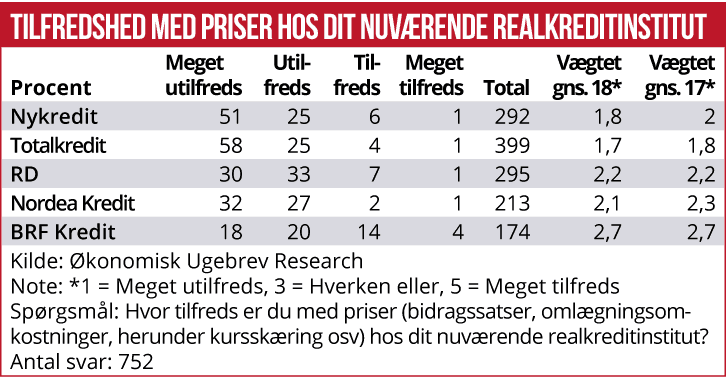

Undersøgelsens overordnede spørgsmål om kundetilfredshed vedrører dels ”tilfredshed med service og rådgivning”, dels ”tilfredshed med priser (bidragssatser, omlægningsomkostninger osv.)” hos respondenternes nuværende institutter.

Overraskende viser den generelle kundetilfredshed et markant skred siden samme tidspunkt sidste år. Kun BRF-kredit får en positiv score over en neutral vurdering, og ligeledes kun BRFkredit fastholder samme positive vurdering, som instituttet fik af kunderne sidste år.

På en skala fra ét til fem, hvor et står for ”meget utilfreds”, tre for neutral, og fem for ”meget positiv”, får Totalkredit i den nye undersøgelse gennemsnitskarakteren 1,65, når det gælder priser, og dermed bidragssatser. Gennemsnitskunden er altså ca. midt mellem ”meget utilfreds” og ”utilfreds”. Ud af 392 kundebesvarelser om Totalkredit ligger 325 af dem i utilfreds-svarkategorier.

Læs også: Nykredits topledelse får store hug for Kundekroner

Totalkredits svage bedømmelse er måske ikke så overraskende efter forhistorien. Men det er overraskende, at kunderne bedømmer Totalkredit meget mere kritisk end i sidste års undersøgelse. Gennemsnitskarakteren er dykket fra 1,82 til 1,65 for Totalkredit. Tilsvarende er gennemsnitskarakteren for Nykredit faldet fra 1,97 til 1,92. Begge kundegrupperne i Nykredit-koncernen ser altså mere kritisk på selskabet end sidste år.

Låntagerne er dog ikke kun kritiske over for Nykredit og Totalkredit. Nordeas bedømmelse ligger i dette års undersøgelse på en gennemsnitstilfredshed på 2,11, mod 2,30 sidste år. Altså kun lige lidt bedre end ”utilfreds”: 60 procent af kunderne i Nordea Kredit er ”meget utilfredse ” eller ”utilfredse”. Billedet er stort set det samme for Danske Bank-ejede Realkredit Danmark (RD).

VREDE KOMMENTARER

VREDE KOMMENTARER

Også BRFkredit ligger en spids under middel omkring tilfredshed om bidragssatser. Men til gengæld ligger BRF-kredit pænt over en neutral vurdering, når der gælder service og rådgivning, mens RD ligger på en neutral vurdering med gennemsnitskarakteren tre.

Læs også: Overvældende flertal ønsker en ny realkreditiudbyder

Af de tilhørende verbale kommenterer til de to vurderingsspørgsmål er især dem, der handler om Totalkredit og Nykredit, i mange tilfælde ikke læsning for børn. Det afspejler efter alt at dømme en dyb foragt og kritisk indstilling til den måde, ledelsen for Nykredit og ejerforeningen Forenet Kredit har håndteret deres ledelsesopgave på de seneste år. Der er til gengæld også mange kritiske kommentarer til den måde, hvorpå også de øvrige institutter næsten parallelt har sat bidragssatserne op efter finanskrisen, og til de høje flytteomkostninger, som hæmmer mobiliteten. Også hele realkredittens salgshistorie, om at de blev nødt til at sætte bidragssatserne op for at honorere fremtidige kapitalkrav, bliver kritiseret – i lyset af, at disse krav alligevel ikke har materialiseret sig, og at alle institutterne i stedet for udbetaler store udbytter til deres ejere.

Her et uddrag af låntagernes kommentarer: ” Jeg oplever ingen reel konkurrence, og prisstrukturen er totalt uigennemskuelig. Og Totalkredits “kundekroner” har ikke ligefrem hjulpet på gennemskueligheden.” ”Eneste grund til svaret ikke blev ”meget utilfreds” er kundekroner, som jeg dog betragter som latterliggørelse af mig som kunde. Først sættes bidragssatsen op med undskyldning om kommende kapitalkrav. Herefter kommer de nye kapitalkrav ikke. Men bidragssatsen sættes ikke ned igen. Jeg får en lille del tilbage i Kundekroner. Resten bliver ikke brugt til polstring, men udbetalt som overskud til aktionærerne. Tyveri og løgn ved højlys dag.”

Her et uddrag af låntagernes kommentarer: ” Jeg oplever ingen reel konkurrence, og prisstrukturen er totalt uigennemskuelig. Og Totalkredits “kundekroner” har ikke ligefrem hjulpet på gennemskueligheden.” ”Eneste grund til svaret ikke blev ”meget utilfreds” er kundekroner, som jeg dog betragter som latterliggørelse af mig som kunde. Først sættes bidragssatsen op med undskyldning om kommende kapitalkrav. Herefter kommer de nye kapitalkrav ikke. Men bidragssatsen sættes ikke ned igen. Jeg får en lille del tilbage i Kundekroner. Resten bliver ikke brugt til polstring, men udbetalt som overskud til aktionærerne. Tyveri og løgn ved højlys dag.”

Videre hedder det: ”Totalkredit har nødtvungent indført kundekroner, der gør det at sammenligne priser mere ugennemsigtig. Strategien er at få kundeprotesterne til at lægge sig og derefter nedsætte kundekronerne til nul. Konklusionen er, at kunderne er fuldstændig i kløene på de finansielle chefer. Håber virkelig den finansielle sektor bliver disruptet snarest.”

Også de øvrige institutter kritiseres: ”Stigende bidragssatser kommer i væsentlig grad moderselskabets (Danske Banks) aktionærer til gode i stedet for at polstre (RD) i forhold til Baselkrav.” ”Bidragssatserne og omlægningsomkostningerne er for høje. Det kan man se på deres overskud.” ”Jeg har meget svært ved at forstå, når bidragssatser øges under henvisning til ”risiko”, når der er tale om lån, der ligger indenfor 40 procent af en ejendoms værdi. Bidragssatserne øges, fordi de kan.”

Videre hedder det i de verbale kommentarer, at ”lønog arbejdsvilkår i sektoren er alt for attraktive, drevet af monopollignende status og en finurlig evne til løbende at komplicere produkter og risikobeskrivelser. Grundproduktet er suverænt stærkt, men i årtier har sektoren ’fedet den’” . ”Konkurrencen er reelt ophævet og ”moderselskaberne” malker de underliggende realkreditselskaber systematisk.” ”Problemet med kreditforeningerne er, at bidragssatserne er blevet en malkeko.”

Sådan har vi gjort

Økonomisk Ugebrevs årlige undersøgelse af kundetilfredshed i realkreditten er baseret på et internetbaseret web-survey, hvor der er udsendt et elektronisk spørgeskema til godt 9000 e-mailadresser, som er tilmeldt Økonomisk Ugebrevs gratis nyhedsbrev. Med 751 besvarelser er svarprocent lidt mere end 8. Svarene er anonyme, og universet er typisk private investorer med en vis privatformue og en god indsigt i privatøkonomi.