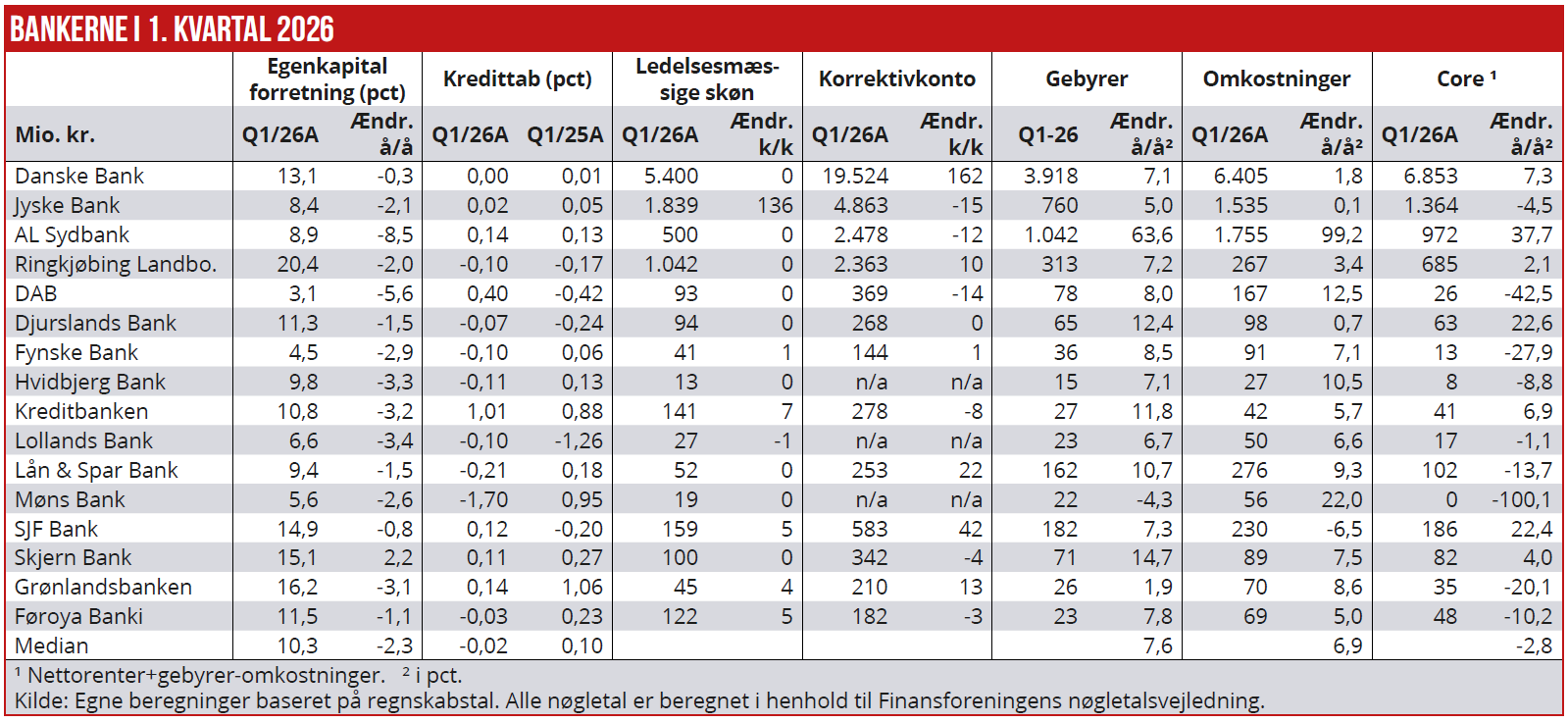

Q1-regnskaber synliggør for flere af de børsnoterede banker, at den underliggende forretningsmodel er svag. For en stribe af bankerne fortsætter omkostningerne med at stige, mens nettorenteindtægterne presses. For flere banker er basisresultatet nu så svagt, at store udlånstab og/eller kurstab på obligationsbeholdningen kan udløse store underskud på bundlinjen, skriver finansanalytiker Per Grønborg i denne analyse af Q1-regnskaberne.

Møns Bank er en af de mest udsatte, når det gælder en vurdering af den underliggende forretningsmodel: Bankens Q1-regnskab viser, at basisresultatet, altså summen af indtægter fra nettorenter og gebyrer – minus omkostninger, er tæt på nul. Med andre ord vil et markedsmiljø med store udlånstab eller store kurstab på bankens obligationsbeholdning, alt andet lige, udløse et stort minus på bundlinjen.

Ledelsen for Møns Bank tager det ellers meget roligt i kommentarerne til kvartalsresultatet: ”Resultatet af bankens basisdrift for perioden udgør 1,8 mio. kr. mod 10,6 mio. kr. samme periode sidste år. Udviklingen i resultatet af basisdriften følger bankens forventninger,” hedder det.

Videre forklares stigende omkostninger med bankens vækststrategi: ”Omkostningsniveauet for året 2026 er forventet højere end 2025 som følge af bankens iværksatte vækststrategi med åbning af ny filial i Køge. Udviklingen i bankens omkostninger er derfor forventet og dækker stigende lønudgifter som følge af overenskomstmæssige stigninger samt til ansættelser, der styrker bankens organisation både de kundevendte afdelinger og i stabsfunktionerne. Antallet af medarbejdere (omregnet til fuldtidsstillinger) er således forøget fra 119 i 1. kvartal 2025 til 145 i 1. kvartal 2026.”

Udlever i hverdagen

Møns Bank satser altså på, at investeringerne i fremtiden vil forøge forretningsomgangen, så forretningsmodellen syner mere robust. Men det skal ske i konkurrence med andre banker, bl.a. gennem den nye filial i Køge.

En anden bank, hvor coreresultatet er faldet meget, er DAB – Danske Andelskassers Bank. Core-resultatet er dykket hele 42 pct. fra samme kvartal sidste år – til 26 mio. kr. DAB klarer sig umanerligt dårligt med en tilbagegang også fra geografisk ekspansion, der godt nok har øget udlånsvolumen, men ikke nettorenteindtægterne.

Bankens ledelse skriver i Q1-regnskabet: ”Da vi flyttede hovedsædet til Aarhus i juni 2025, tog vi det første afgørende skridt i realiseringen af vores strategi frem mod 2030. Siden har vi åbnet flere rådgivningscentre, ansat flere medarbejdere og udviklet bankens værditilbud. Strategien er derfor ikke blot noget, der står på et stykke papir. Det er noget, vi i høj grad udlever i hverdagen.”

Videre hedder det: ”Resultatet er påvirket af de investeringer, vi foretager ved eksekveringen af strategien. Det gælder både i organisationen, i nye kompetencer og i en øget tilstedeværelse i flere af de større byer i Danmark. Investeringer, vi ser som nødvendige og rigtige for at fremtidssikre banken. Vi forventer derfor også et fald i indtjeningen i 2026, hvilket skal ses i lyset af de strategiske tiltag vi aktuelt investerer i, og som på længere sigt skal skabe et stærkere og mere bæredygtigt indtjeningsgrundlag.”

De underliggende tal – repræsenteret ved summen af nettorenter, gebyrindtægter – fratrukket omkostninger – kaldet core i tabellen, viser tilbagegang i mere end halvdelen af de 16 undersøgte banker. Syv banker viser fremgang, og ni banker har tilbagegang.

Resultat tilfredsstillende

Bedst er det gået Djurslands Bank efter solid fremgang i såvel nettorenter (+6 pct.) som gebyrer (+12 pct.), mens omkostningsvæksten blev begrænset til 0,7 pct., hvilket gav en imponerende fremgang i core på hele 22,6 pct. SJF Bank blev slået på målfoto efter en fremgang på 22,4 pct. – der primært var båret af et 6,5 pct. fald i omkostningerne.

Danske Bank kommer ind på tredjepladsen med en fremgang på 7,3 pct. hjulpet af 4 pct. vækst i nettorenter og 7 pct. vækst i gebyrerne, hvilket klart kunne kompensere for en omkostningsvækst på 1,8 pct.

Fynske Bank kalder sit resultat tilfredsstillende til trods for en tilbagegang på 28 pct. i core. Det er dyrt at være ekspansiv. Også selv om Fynske Banks omkostninger trods alt kun vokser 7,1 pct., men det er dyrt, når nettorenterne falder tre pct.

Vækstambitioner kræver ofte en up-front betaling til ansættelse af flere medarbejdere – udfordringen er at få indtægterne i hus efterfølgende, og ikke mindst at sikre, at væksten ikke slår tilbage med markant højere kredittab. Kun fremtiden kan give et svar på, om regnestykket for de vækstivrige banker kommer til at hænge sammen, om end de historiske erfaringer er bekymrende. Den seneste tilsynsrapport på DAB fortæller om Finanstilsynets bekymringer i en bank, hvor selv en udlånsvækst på 8 pct. i 1. kvartal efterlader banken med 2,6 pct. lavere nettorenter.

Bankernes egenkapitalforrentning faldt i årets første kvartal med 2,3 pct.-point (medianværdien) og udgjorde stadig anstændige 10,3 pct. Kun Skjern Bank øgede sin egenkapitalforrentning – op fra 12,9 pct. til 15,1 pct.

Årsagen er dog alene, at skattekvoten halveres fra 32 pct. for et år siden til nu blot 16 pct. Denne årsag adresseres dog ikke i bankens regnskabsberetning. Bedst er som sædvanlig Ringkjøbing Landbobank med en forrentning på 20,4 pct.

Sydbank, der for et par år siden udfordrede Landbobanken som den mest rentable bank, er helt nede på 8,9 pct. Det skyldes dog især fusionen med Arbejdernes Landsbank og Vestjysk Bank, som belaster med integrationsomkostninger. Ved udgangen af kvartalet var der leveret sparsomt af synergierne.

Danske Bank indtager med 13,1 pct. egenkapitalforrentning en fjerdeplads på listen efter Landbobanken, Grønlandsbanken, Skjern og SJF. Grønlandsbanken er dog som altid begunstiget af en stor skatteindtægt i 1. kvartal som følge af deres udbyttebetaling og de særlige grønlandske skatteregler – med en normal skattekvote ville egenkapitalforretningen være under syv pct.

Svagest står DAB med en egenkapitalforretning på 3,1 pct. efterfulgt af Fynske Bank med 4,5 pct.

Havde medvind

Den væsentligste årsag til den generelle tilbagegang skal findes i kursreguleringerne. Obligationerne blev i 1. kvartal ramt af kurstab, mens de for et år siden var hjulpet af kursstigninger. Det samme er tilfældet for de banker, der har beholdninger af børsnoterede aktier, mens sektoraktier for et år siden havde medvind fra ekstraordinære opskrivninger i en række banker.

Kredittab var endnu en gang en positiv historie: Ni ud af 16 banker viste nettotilbageførte hensættelser i 1. kvartal. Kun Jyske Bank øgede de ledelsesmæssige skøn mærkbart. Andre banker har sikkert vurderet, at de havde tilstrækkelige ledelsesmæssige skøn for tabshensættelser, på trods af en truende energikrise. Syv ud af 16 banker reducerede deres korrektivkonto, så der bliver fortsat tilbageført tidligere hensættelser som indtægter i resultatopgørelsen.

Tabsudviklingen kan ses med to forskellige briller: Enten at bankerne lukker øjnene for de globale makro-trusler. Eller også at bankerne allerede er så velpolstrede, at selv en energikrise ikke vil kunne rokke båden. Jeg har tidligere adresseret de særdeles velpolstrede korrektivkonti i de danske banker.

Mest tydeligt er det, når man ser på, hvor stor en andel de ledelsesmæssige skøn udgør af den samlede korrektivkonto. Medianbanken ligger på 28 pct. af den samlede tabskonto. Det vil sige, at godt en fjerdedel del af korrektivkontoen er hensat pga. mavefornemmelser og ikke faktisk konterede svagheder.

Føroya Banki topper med hele 67 pct., mens Landbobanken er nummer to med 44 pct. af korrektivkontoen, der består af ledelsesmæssige skøn. De har altså rigtig meget elastik at trække på – i en situation, hvor det også i den virkelige verden begynder at stramme til.

Gebyrskruen får et ekstra vrid

Gebyrerne forblev i 1. kvartal en solid positiv bidragsyder med en medianvækst på 7,6 pct. og blot én bank, der viste negativ vækst: Møns Bank. Topscorerne var Skjern Bank efterfulgt af Djursland og Kreditbanken, der alle viste tocifrede vækstrater.

Det er utvivlsomt stigende asset management gebyrer, der fortsat er den drivende faktor. Også selv om aktierne faldt i værdi i 1. kvartal. Medianvæksten i handelsrelaterede gebyrer, der inkluderer asset management, var på 9 pct., hvilket dog blev overgået af såvel betalingsformidlingsgebyrer (+14 pct.) og øvrige gebyrer (+16 pct.).

Noget tyder på, at gebyrskruen på de mere traditionelle gebyrer har fået endnu et vrid.

Medianvæksten i omkostninger blev på 6,9 pct. De store banker har stadig markant lavere omkostningsvækst end de mindre banker, hvor Møns Bank toppede med 22 pct. vækst i 1. kvartal efterfulgt af DAB på 12,5 pct. og Hvidbjerg på 10,5 pct. Alle 3 banker viser solid tilbagegang i core-indtjeningen.

Per Grønborg

Læs også denne artikel i temaet om bankernes Q1: Nettorenteindtægter bunder, ny fremgang i Q2