I absolutte termer er Alm. Brand længere fra Tryg-koncernen, end de underliggende tal umiddelbart indikerer. Alm Brand har nemlig strukturelt større udgifter til store skader og vejrlig end Tryg. Alm Brand vil næppe nogen sinde indhente Tryg-koncernens lønsomhed. Men det skyldes alene Trygs meget lønsomme svenske forretning. For de danske forretninger har Alm. Brand præsteret solid fremgang – og ser nu ud til at være lige så lønsom som Trygs danske forretning, skriver finansanalytiker Per Grønborg i denne statusanalyse efter de aflagte årsregnskaber.

Alm. Brand øger sine præmier med 6,4 pct. i 2025, mens Tryg øger sine præmier med 4,6 pct. med hjælp fra en styrket svensk krone, og i faste valutakurser var væksten 3,8 pct.

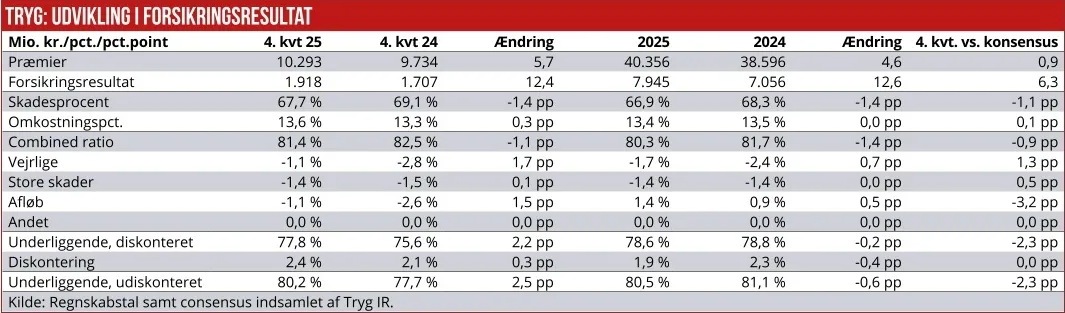

Alm. Brands forsikringsmæssige resultat steg med hele 33 pct., mens Tryg opnår en forbedring på 6,3 pct. – stadig flot, men dog langt efter Alm. Brand.

I 2025 realiserede Alm. Brand den sidste del af synergierne fra købet af Codan, hvilket har løftet de årlige synergier fra 460 mio. kr. i 2024 til at bidrage med 618 mio. kr. i 2025. Synergierne forklarer 11 procentpoint af forbedringen i det forsikringsmæssige resultat. Omregnet til effekt på combined ratio bidrager stigningen i synergier med 1,3 procentpoint til forbedringen.

Tryg har stadig den laveste combined ratio; 81,4 pct. vs. 82,5 pct. for Alm Brand, men forskellen indsnævres hastigt. Her skal man dog huske på, at Trygs svenske forretning har en strukturel lav combined ratio; i 2025 var den på 73,7 pct., mens Trygs danske forretning havde en combined ratio på 82,4 pct. eller stort set det samme som Alm. Brand.

Store skader

Udfordringen med disse tal er, at de kan være påvirket af exceptionelle forhold, specielt et unormalt niveau for store skader, vejrligsskader og afløb. Man kunne være fristet til blot at fjerne disse poster og derefter konkludere, at Alm. Brands underliggende combined ratio i 2025 var på 77,3 pct., mens Tryg var på 78,6 pct.

De underliggende tal, som selskaberne selv bruger i deres regnskabsfremlæggelser, er fine nok, men de er uegnede til at sammenligne mellem selskaber. Eksempelvis havde Alm Brand i 2025 store skader svarende til 5,2 pct. på combined ratio, mens Tryg blot havde 1,4 procentpoint. Denne forskel er strukturel, idet definitionen af store skader er forskellig, og samtidig er porteføljerne forskellige.

En mere farbar vej er at normalisere vejrlig, store skader og afløb. Derved får man et bedre indtryk af, hvor den normaliserede drift er hos de to selskaber. Begge selskaber guider til en vis grad om det normaliserede niveau for disse poster. En bedre proxy er efter min mening at anvende analytikernes konsensusestimater til at udlede den normale run-rate.

Her er anvendt analytikernes 2026 konsensustal for de to selskaber: For Alm. Brand er der en nettoudgift på 7,4 procentpoint effekt på combined ratio fra disse tre poster, mens det for Tryg begrænser sig til 1,7 procentpoint. Det normale niveau for store skader er markant højere hos Alm Brand end hos Tryg (5,9 pct. point vs. 1,9 pct. point), og også vejrligsskader er højere (3,4 mod 1,9 procentpoint), mens niveauet for det forventede afløb er marginalt højere for Tryg.

Når jeg justerer den underliggende combined ratio inkl. diskontering for 2025 med den normale run-rate for vejrlig, store skader og afløb, leverede Tryg en normaliseret combined ratio på 80,3 pct., mens Alm Brand var på 84,7 pct.

Forskellen er altså fortsat meget betydelig, men den er dog blevet indsnævret fra 7,6 procentpoint i 2024 til 4,4 procentpoint i 2025. Alm. Brand fortsætter sit catch-up, men der er stadig et betydeligt stykke vej.

Slog markedsforventningerne

Kan man konkludere noget om den danske forretning? Ikke noget håndfast desværre, da Tryg ikke oplyser effekterne fra vejrlig og store skader i sine lande-oplysninger. Noget tyder dog på, at Alm. Brand trods en noget højere omkostningsprocent (17,0 pct. mod 13,4 pct. for Tryg gruppen og 14,3 pct. for Trygs danske forretning) nu er stort set lige så profitable som Tryg, når vi sammenligner de danske forretninger.

Ses alene på 4. kvartalsregnskaberne leverede begge selskaber en bedre end ventet combined ratio. Men justeret for vejrlig, store skader og afløb endte Alm. Brand faktisk 0,4 procentpoint dårligere, end markedet havde ventet, mens Tryg slog markedsforventningerne med hele 2,3 pct. point.

Tallene viser klart, at Alm. Brand klarede sig bedre end Tryg i 2025, men vinderen i 4. kvartal var Tryg.

Per Grønborg

Per Grønborg ejer aktier i Alm Brand og Tryg.