Økonomisk Ugebrev tegner her billeder af de langsigtede konsekvenser af Iran-krigen og den fortsatte lukning af Hormuzstrædet, hvor der umiddelbart ikke er udsigt til en afklaring. Tegningen baseres på en gennemgang af aktuelle analyser fra ti globale finanshuse, hvor særligt tyske Commerzbank har de langsigtede briller på med nogle opsigtsvækkende vurderinger, skriver chefredaktør Morten W. Langer.

Et vigtigt budskab er, at Iran-krigen nu ikke længere kun er et energichok, men et muligt regimeskifte. Commerzbank sammenligner de langsigtede konsekvenser med oliekrisen i 1970’erne: Fokus bør ikke kun være på, hvornår Hormuz åbner, men på, hvad krigen permanent ændrer.

Iran har demonstreret økonomisk afpresningskraft i global skala. Trods amerikansk luftoverlegenhed har Iran vist, at landet kan ramme Golfstater, amerikanske baser og verdensøkonomien gennem Hormuz. Golfstaternes sikkerhedspræmie er beskadiget. Lande, der tidligere blev set som Mellemøstens Schweiz, får sværere ved at tiltrække kapital, arbejdskraft og turister.

Saudi-Arabien, UAE og Qatar rammes derfor også uden for olieøkonomien. Deres ambitioner om at blive globale centre for luftfart, finans og kunstig intelligens svækkes, hvis regionen opfattes som permanent militært sårbar.

Energimarkedet flytter mod sikrere regioner. USA, Latinamerika og på sigt også Rusland kan vinde, mens asiatiske importører med høj afhængighed af Golfen står svagere. Japan og andre asiatiske importører vil derfor reducere Golf-afhængigheden. Japan vil næppe fortsætte med at hente omkring 90 pct. af sine olieimporter fra en politisk ustabil Golfregion.

Iran-krigen vil også give grøn energi og atomkraft ny sikkerhedspolitisk medvind. Jagten på energiuafhængighed vil styrke ikke-fossile energikilder, Kina som grøn teknologiproducent og nye atomteknologier.

Søveje bliver en selvstændig geopolitisk risikokanal. Hormuz og dronekrig kan skabe præcedens for statslige trusler mod handelsruter, og Commerzbank nævner Malaccastrædet som næste mulige referencepunkt.

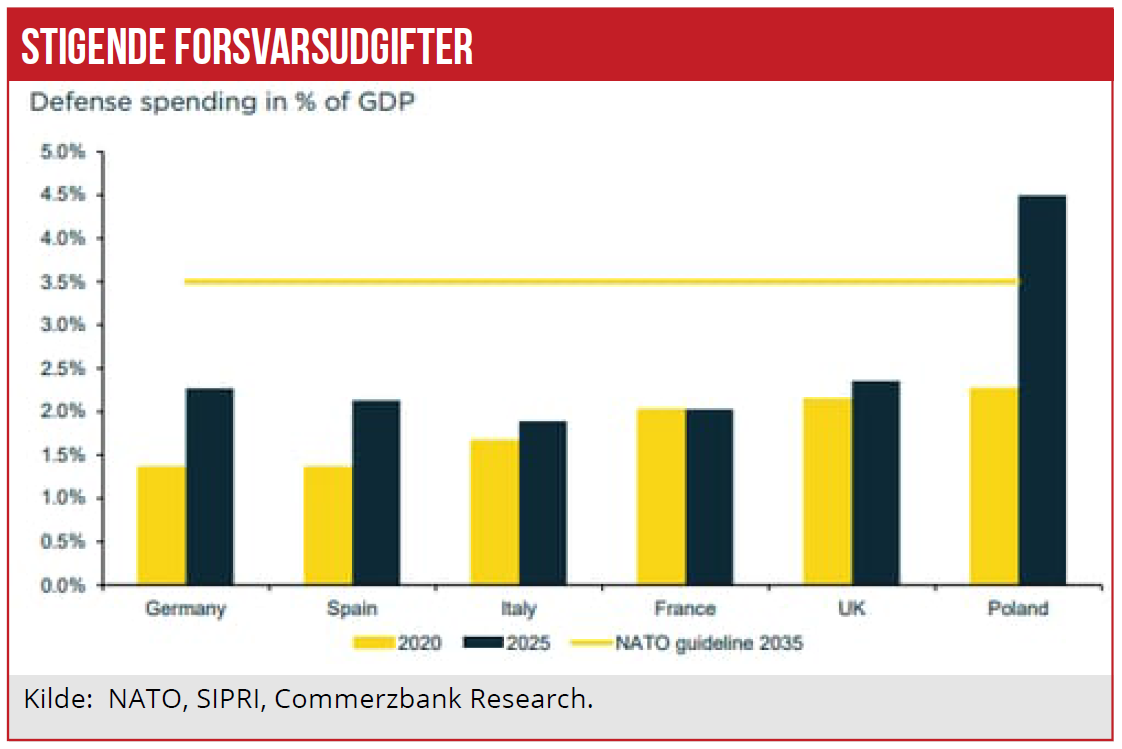

Slutresultatet er højere strukturel inflation. Dyrere forsyningskæder, friend-shoring, energisikkerhed, forsvar og risiko for nye udbudschok peger alle i samme retning: en dyrere verdensøkonomi. Samlet set kan også øgede forsvarsudgifter blive en ny inflationsmotor. Commerzbank peger på, at Vesten vil finansiere højere forsvarsudgifter med gæld frem for sociale nedskæringer, hvilket løfter efterspørgslen og inflationen strukturelt.

Flere af disse vurderinger kommer fra Commerzbank, der i analysen The war in the Middle East – the long-term consequences flytter perspektivet væk fra det spørgsmål, markederne normalt stiller: Hvornår slutter krigen, og hvornår åbner Hormuzstrædet igen?

Storbanken fokuserer på de langsigtede konsekvenser: Selv hvis Hormuz åbner, og selv hvis olieprisen falder tilbage, er noget mere grundlæggende ændret. Krigens langsigtede konsekvenser sammenlignes med olieprischokket i 1970’erne.

Konklusionen er vidtgående, fordi 1970’erne ikke blot var en periode med dyr olie. Det var et regimeskifte i global økonomi: energisikkerhed blev national sikkerhed, inflation blev politisk styrende, og Vesten begyndte aktivt at reducere afhængigheden af Mellemøsten. En lignende mekanisme ses nu.

Analysen fremhæver, at Iran trods amerikansk luftoverlegenhed har været i stand til at påføre Golfstaterne betydelig skade med billige droner og missiler, ramme regionale amerikanske militærfaciliteter og lukke Hormuz. Dermed har Iran demonstreret, at landet kan skabe store økonomiske omkostninger for sine modstandere og for verdensøkonomien.

I det store billede er Hormuz ikke længere bare en sårbar handelsrute. Hormuz er blevet en synlig og afprøvet økonomisk løftestang. Når Iran kan true en af verdens vigtigste energikorridorer, bliver risikoen for fremtidige lukninger højere. Ikke nødvendigvis som permanent tilstand, men som tilbagevendende geopolitisk våben.

Den globale økonomi står altså foran en Game-changer, fordi Golfstaternes rolle ændres. Og krigen accelererer allerede eksisterende tendenser: højere forsvarsudgifter, mere energisikkerhed, mere friendshoring, mere regionalisering af forsyningskæder og højere strukturel inflation.

Golfstaternes tabte sikkerhedspræmie

Med andre ord er også Golfstaternes forretningsmodel under svækkelse: Saudi-Arabien, UAE, Qatar og de øvrige Golføkonomier har i årevis forsøgt at positionere sig som mere end olieproducenter. De har investeret massivt i luftfart, turisme, finans, logistik, ejendomme, sport, AI, datacentre og grøn omstilling.

Grundfortællingen har været, at de kunne tilbyde kapital, infrastruktur og stabilitet. Den fortælling er nu svækket. Golfstaterne, som mange tidligere så som “the Switzerland of the Middle East”, vil få langt sværere ved at tiltrække kapital, kvalificeret arbejdskraft og turister, hvis regionen opfattes som mere permanent ustabil. Det undergraver landenes planer om at positionere sig uden for olieproduktion og petrokemi.

De store Golfstater forsøger netop at bruge deres olieindtægter til at købe sig fri af olieafhængigheden. Men diversificering kræver tillid: udenlandske eksperter skal ville bo der, kapital skal ville blive der, turister skal føle sig trygge, og globale virksomheder skal se regionen som stabil base.

Hvis Iran-krigen har vist, at dyre lufthavne, havne, finanscentre og datacentre ligger inden for rækkevidde af billige droner og missiler, bliver investeringscasen ændret.

Det er ikke nødvendigvis et kollaps-scenarie. Golfstaterne har fortsat enorme finansielle ressourcer, strategisk betydning og energipolitisk magt. Men risikopræmien ændres. Det betyder højere kapitalomkostninger, mere usikkerhed om langsigtede projekter og større pres for at sprede investeringer geografisk. Det er præcis den type konsekvens, der gør krigen større end en råvarebegivenhed.

Hormuz som permanent risikopræmie

Overordnet skal Hormuz fremover forstås som en permanent risikopræmie i verdensøkonomien. Det er vigtigt, fordi markeder ofte behandler geopolitiske chok som begivenheder med en begyndelse og en slutning. Når krigen slutter, falder olieprisen. Når strædet åbner, normaliseres fragten. Når forsyningen genoprettes, går markedet videre.

Men ikke denne gang, er budskabet. Selv en genåbning fjerner ikke demonstrationen af, at strædet kan lukkes. Den viden vil påvirke energikøbere, forsikringsselskaber, rederier, forsvarsplanlæggere, regeringer og multinationale koncerner. Det betyder, at der fremover kan blive indbygget en højere politisk risikopræmie i olie, LNG, skibsfart, forsikring og kapitalallokering.

Commerzbank vurderer, at energimarkedet vil flytte sig mod regioner, der opfattes som sikrere. USA står stærkt, fordi landet er langt mindre afhængigt af importeret fossil energi. Det samme gælder lande, der kan tilbyde ny olie- og gasproduktion langt fra de mest ustabile konfliktzoner.

Latinamerika står som potentiel vinder, især Brasilien, Guyana og Argentina, hvor kapacitetsudvidelser allerede var planlagt før krigen. Regionen kan øge produktionen med op til 2,1 mio. tønder om dagen frem mod 2030.

Også Rusland kan få langsigtede fordele, særligt hvis krigen i Ukraine en dag slutter. Rusland har allerede øget energisalget til Kina, og problemerne i Golfen kan gøre russisk energi mere attraktiv for andre importører. Det er en ubehagelig geopolitisk konsekvens for Vesten: Et chok skabt af Iran kan indirekte styrke andre energipolitiske modspillere.

Japan nævnes som et konkret eksempel på en importør, der næppe vil fortsætte uændret. Ifølge Commerzbank vil Japan ikke ønske at hente omkring 90 pct. af sine olieimporter fra en politisk ustabil Golfregion på ubestemt tid. Det samme ræsonnement kan gælde andre asiatiske økonomier, der er langt mere afhængige af Golfen end USA.

Grøn energi og atomkraft får sikkerhedspolitisk medvind

Krigen gavner ikke kun alternative olie- og gasleverandører. Den styrker også ikke-fossile energikilder. Hvis forsyningssikkerhed bliver vigtigere end kortsigtet billig energi, får sol, vind, batterier, net, atomkraft og nye atomteknologier en ny strategisk begrundelse.

Jagten på energisikkerhed vil dermed kunne styrke grøn teknologi – hvor Kina står stærkt som dominerende producent – og atomkraft kan også få en markant større rolle, bl.a. via nye teknologier som mini-atomkraftværker.

Det er en dobbelt pointe. På den ene side vil Vesten forsøge at reducere afhængigheden af Mellemøsten. På den anden side kan det øge afhængigheden af Kina, hvis grønne teknologier og forsyningskæder ikke samtidig regionaliseres eller diversificeres. Krigen accelererer derfor ikke bare energiomstillingen, men også kampen om at kontrollere energiomstillingens industrielle værdikæder.

Søveje som ny inflationskanal

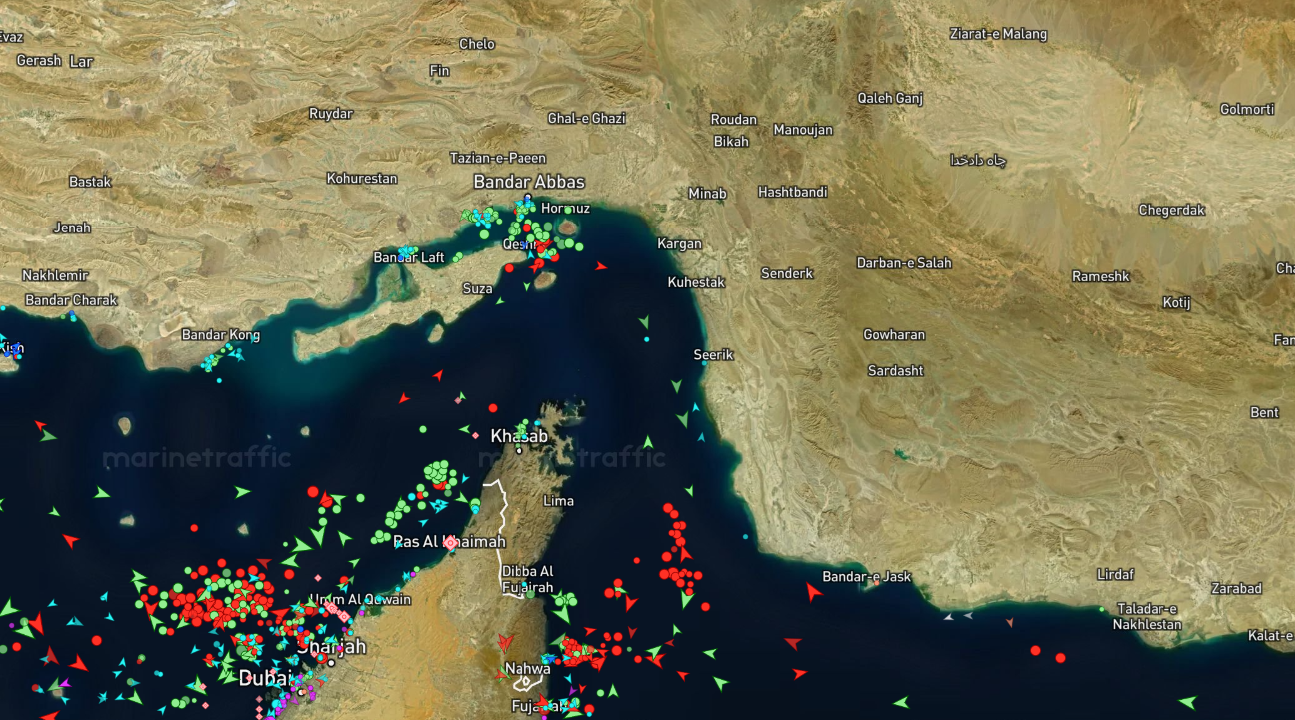

Der peges også på, at centrale søveje kan blive en ny strukturel risikokilde. Søfart har aldrig været risikofri, men kombinationen af Hormuz-lukning, droner, missiler og statslige aktører ændrer billedet. Hvis stater ser, at maritime flaskehalse kan bruges som økonomisk pressionsmiddel, kan andre ruter også blive politiseret.

Malacca-strædet nævnes som eksempel. De danske bælter er også en stor international søvej. Gennem Malacca passerer ifølge analysen omkring 40 pct. af global handel, og Indonesien overvejer at opkræve transitgebyrer. Også selvom gebyrer på naturlige vandveje er forbudt under maritim lov. (hvad med en ny Øresundstold? red.)

Hvis virksomheder ikke længere kan stole på billige og sikre globale søveje, øges incitamentet til at sprede leverandører geografisk, flytte produktion til venligtsindede lande eller producere nøglevarer hjemme. Det er dyrere end hyper-globaliseringens gamle model. Derfor bliver søvejsrisiko også en inflationskanal.

SEB: Den akutte råvarekrise

Efter Commerzbank-perspektivet bliver SEB’s analyse det konkrete billede på, hvor voldsom den akutte krise kan blive. I Commodities Monthly skriver SEB, at Brent-frontmånedskontrakten handlede nær 120 dollar/tønden efter en stigning på mere end 50 dollar siden begyndelsen af marts. Dated Brent havde ifølge analysen ramt 123 dollar efter en top på 144,5 dollar den 7. april.

SEB’s vigtigste markedsbudskab er, at prissætningen stadig bygger på for optimistiske antagelser om genåbning. Hver uges forsinkelse efter 1. maj lægger teoretisk omkring fem dollar på gennemsnitsprisen for resten af året, fordi lagrene trækkes med cirka 100 mio. tønder pr. uge. En genåbning i juni kan skubbe 2026-gennemsnittet mod 105 dollar, mens otte plus ugers yderligere forsinkelse kan presse Brent til 150-200 dollar.

Det mest opsigtsvækkende er, at SEB ikke ser chokket som begrænset til råolie. Tværtimod skriver SEB, at chokket er koncentreret i olieprodukter. Omkring 6 mio. tønder olieprodukter eksporteres normalt gennem Hormuz, og den strøm er nu i vidt omfang forstyrret. Der findes ikke tilsvarende ledig global raffineringskapacitet, og strategiske lagre består primært af råolie, ikke raffinerede produkter.

Konsekvensen er, at diesel og jetfuel kan blive de reelle chokpriser. SEB nævner gasoil-cracks over Brent på 69,5 dollar og jetfuelpræmier på 82 dollar. Hvis Hormuz forbliver lukket ind i juni eller juli, kan diesel og jetfuel lægge 60-100 dollar oven i Brent og presse slutproduktpriser mod 300 dollar/tønden.

Goldman Sachs: Genåbning løser ikke alt

Goldman Sachs’ How Fast Can Gulf Production Recover After Reopening? viser, hvorfor selv en genåbning ikke automatisk normaliserer markedet. Goldman estimerer, at Golfens råolieproduktion i april var reduceret med 14,5 mio. tønder om dagen, svarende til 57 pct. fra førkrigsniveauet. Det er et enormt fysisk udbudstab.

Goldman vurderer, at produktionen i hovedscenariet kan komme det meste af vejen tilbage inden for få måneder efter en fuld og sikker genåbning, hvis der ikke kommer nye angreb på olieaktiver. Men analysen advarer om, at den sidste del af genopretningen kan tage betydeligt længere og i et langvarigt lukningsscenarie måske ikke fuldt materialiseres.

De tekniske flaskehalse er afgørende: tom tankerkapacitet, rørledninger, lagerafvikling, materialer, arbejdskraft, field workovers og brøndflow. Goldman vurderer, at tom tankerkapacitet i Golfen er faldet omkring 50 pct., svarende til 130 mio. tønder.

Saudi-Arabien og UAE kan stabilisere dele af markedet, men Iran, Irak, Kuwait og mere sårbare felter kan få langsommere genopretning. Goldman henviser til eksterne prognoser, hvor genopretningen i gennemsnit når 70 pct. af tabt produktion efter tre måneder og 88 pct. efter seks måneder.

Europa: Mindre 2022-gentagelse, men bredere industrislag

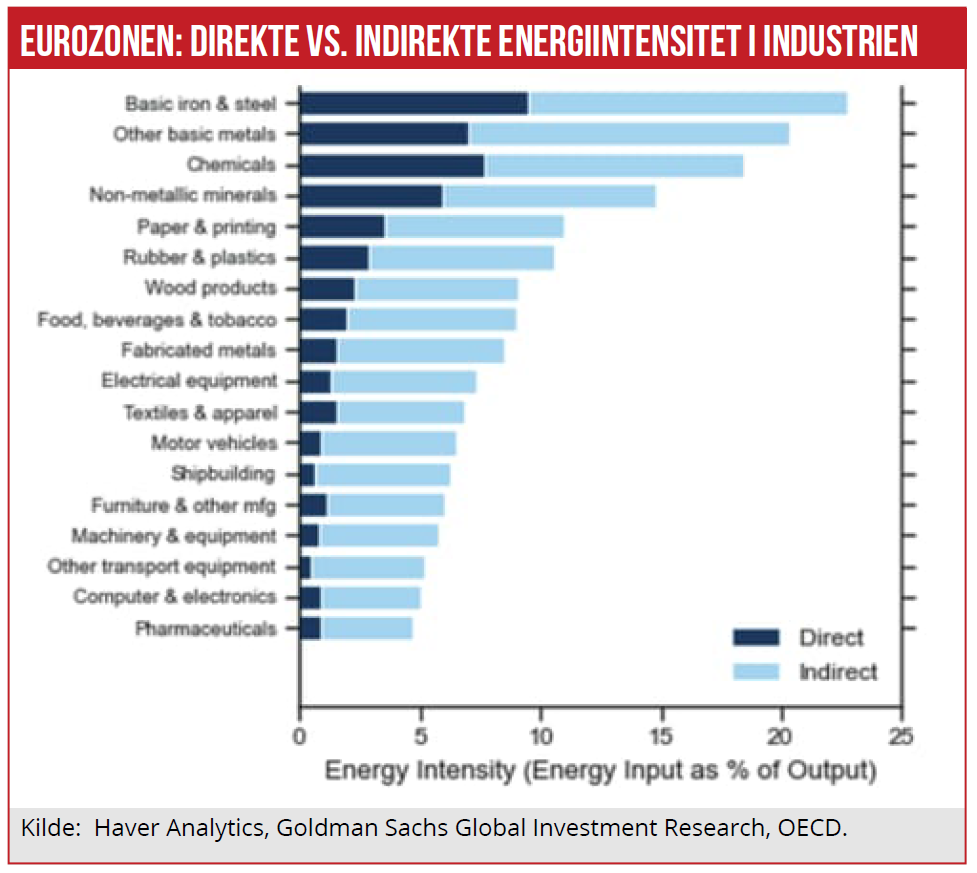

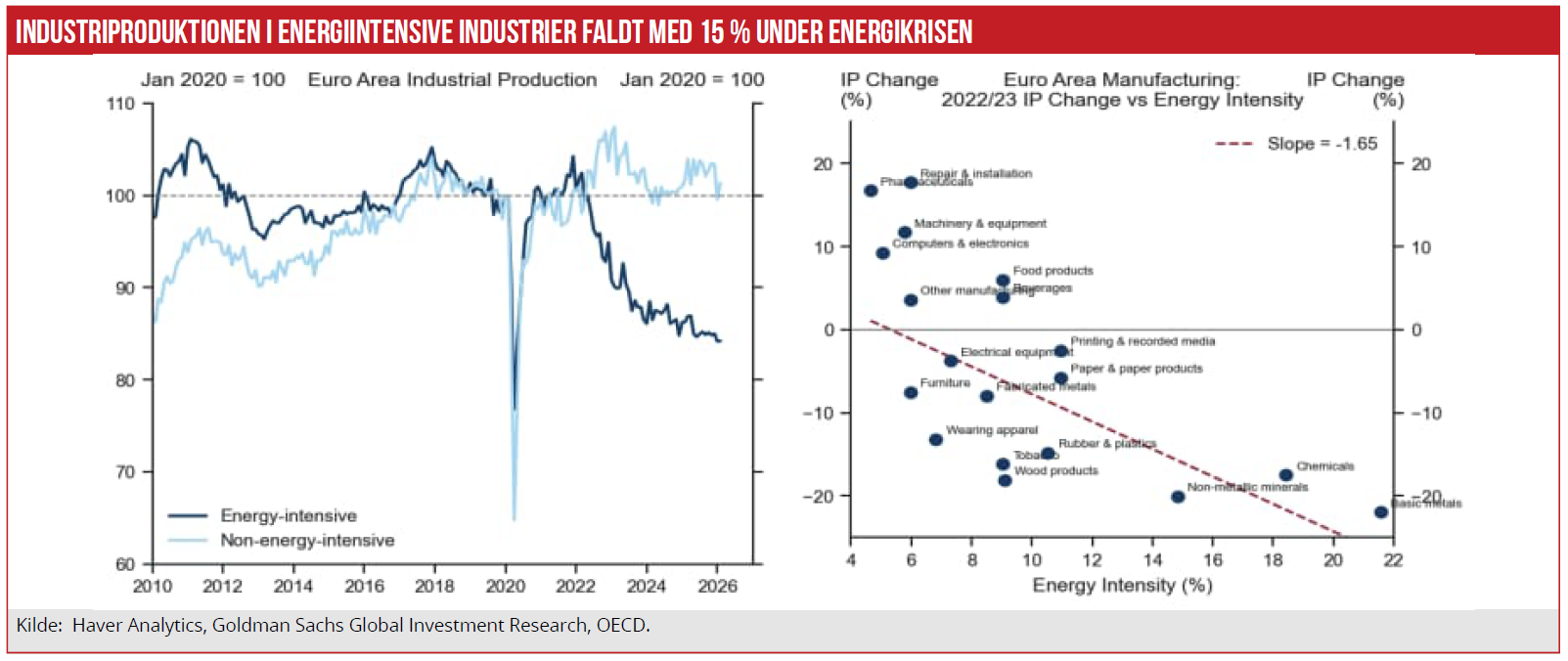

Goldman Sachs’ This Time is Different (from 2022) — The Impact of Higher Energy Prices on European Manufacturing Industries er den vigtigste analyse af konsekvenserne for europæisk industri. Goldman vurderer, at chokket bliver mindre – og mindre vedvarende end energikrisen i 2022/23, men at det rammer bredere.

I 2022/23 var chokket først og fremmest et europæisk gaschok. Det ramte energiintensive sektorer som kemi, basismetaller og mineraler meget hårdt. Goldman viser, at produktionen i energiintensive industrier faldt omkring 15 pct. mellem 2022 og 2024. Denne gang er chokket mere oliedrevet og globalt.

Det ændrer sektoreffekten. Gaschok rammer især energiintensiv industri. Oliechok rammer bredere gennem global efterspørgsel, transport, eksport og kapitalgoder. Goldman fremhæver, at biler, maskiner, computere, elektronik og elektrisk udstyr historisk falder mærkbart efter olieudbudschok.

Goldman estimerer, at euroområdets industriproduktion kan blive reduceret med knap to pct. ved udgangen af 2027 i forhold til førkrigs-basen. Det er mindre end det estimerede træk på fire pct. under 2022/23-krisen, men bredere fordelt.

Europa undgår måske en gentagelse af 2022’s gaspanik, men risikerer i stedet et bredere industrielt pres, hvor eksportorienterede og kapitalvareproducerende sektorer rammes hårdere end ventet.

Sektorerne: luftfart, shipping og kemi først i skudlinjen

ING’s How rising energy prices will impact European sectors gør sektorbilledet konkret. ING fremhæver, at højere energipriser rammer ulige. Luftfart og shipping er blandt de mest energiintensive sektorer og afhænger især af raffinerede olieprodukter. Kemi bruger store mængder gas og elektricitet både til varme og som input i produktionsprocessen.

ING peger dog på, at virksomhederne er bedre forberedt end i 2022. Mange har investeret i energieffektivitet, elektrificering, vedvarende energi, længere energikontrakter og mere fleksibel produktion. Det dæmper chokket, men fjerner det ikke.

Finanshuset bemærker også, at fald i målt energiintensitet i kemi ikke nødvendigvis betyder ægte effektivisering; det kan afspejle lavere kapacitetsudnyttelse eller skift fra bulk til specialkemi.

Det er afgørende for aktie- og kreditinvestorer: Nogle selskaber ser mere robuste ud, fordi de mest energiintensive aktiviteter allerede er lukket eller flyttet. Det kan beskytte marginer, men samtidig være tegn på permanent industrisvækkelse i Europa.

Inflation og centralbanker: direkte først, indirekte senere

SEB’s Euro area inflation: April inflation confirms direct impact, risks still lie ahead viser, at energichokket allerede er synligt i inflationstallene. Brændstofpriser løfter inflationen, og naturgas i boligenergi begynder at slå igennem. SEB fremhæver risikoen for højere priser på fødevarer via brændstof, gødning og plast, men med forskellige tidshorisonter – fra måneder til år.

Det vigtigste i SEB-analysen er bekymringen for realøkonomien. SEB skriver, at forbrugsrelaterede data “virtually pouring in” peger på, at forbruget kan tage et hurtigt og stort slag. Det er definitionen på stagflationsrisiko: højere priser og svagere efterspørgsel samtidig.

Rabobank’s Breaking the stalemate? beskriver centralbankernes dilemma. Jo længere konflikten varer, desto større bliver det stagflationære chok – både i form af højere og mere vedvarende inflation og lavere aktivitet. Rabobank vurderer, at ECB og Bank of England kan afvente på kort sigt, men at de, hvis de tvinges til at vælge, sandsynligvis vil hælde mod strammere politik for at undgå en ny periode med indgroet inflation.

Markederne: USA vinder relativt, Europa taber

Deutsche Bank’s DB CoTD: 2 months in viser de foreløbige markedsreaktioner efter to måneder med Iran-krig. Brent 1-månedskontrakter var op 49 pct., mens 6-måneders Brent kun var op 25 pct. Det viser, at markedet stadig forventer et midlertidigt chok.

USA-aktiver har klaret sig relativt godt, fordi USA er mere isoleret fra energichokket som nettoenergieksportør. S&P 500 og Nasdaq lå på rekordniveauer i analysen. Eurozoneaktiver har derimod underperformet, hvilket passer med Europas større eksponering mod energichokket.

Obligationer er også ramt. 10-årige renter var steget 74 bp i Storbritannien, 47 bp i Frankrig, 40 bp i USA, 39 bp i Tyskland og 35 bp i Japan. Deutsche Bank forklarer det med inflationskonsekvenser og bekymring for mere finanspolitisk lempelse.

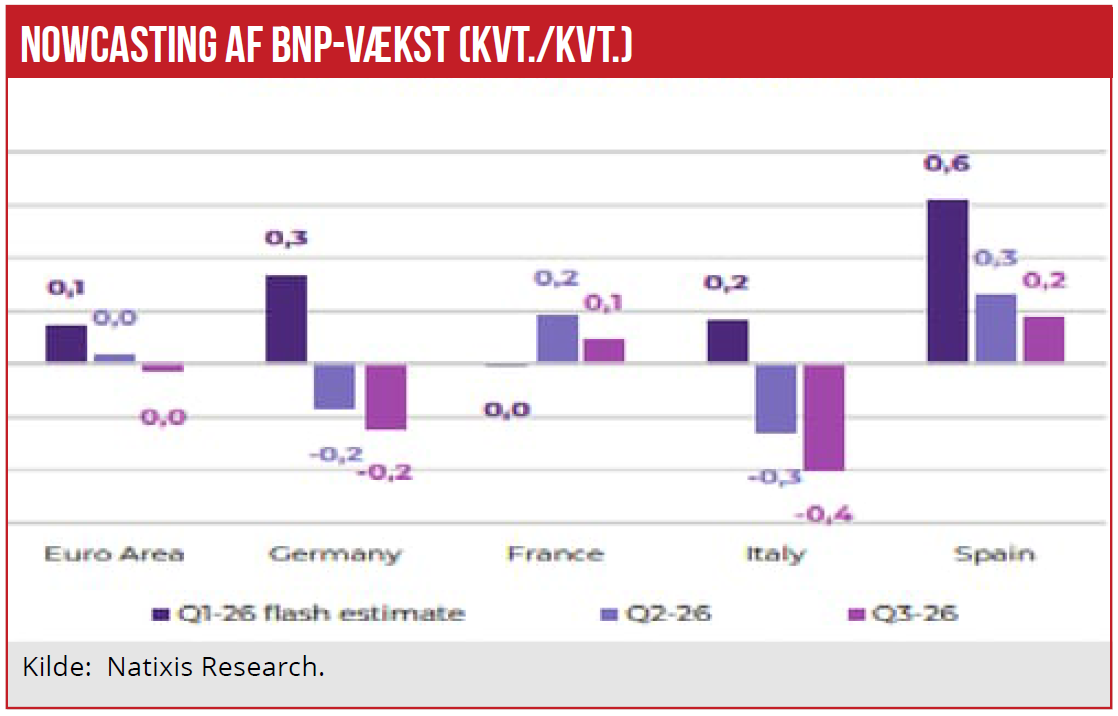

Natixis’ EMEA Macro Snapshot viser, at euroområdets BNP kun voksede 0,1 pct. k/k i Q1, og at Natixis sænker sin 2026-prognose til 0,7 fra 0,9 pct. For Q2 ventes nulvækst i euroområdet, og Tyskland ventes svagt negativt på -0,1 pct. k/k som følge af Iran-krigens effekt.

Ti hårde kortsigtede konklusioner

Hormuz-krisen er allerede en global forsyningskrise, ikke kun en geopolitisk risiko. SEB vurderer, at verden lever “on borrowed time”, fordi store dele af olie-, LNG- og urea-handlen passerer Hormuz.

Den største akutte fare er ikke kun råolie, men raffinerede produkter.

En længere lukning kan sende Brent mod 150-200 dollar. SEB ser dette som risikoen ved yderligere 8+ ugers forsinkelse.

Selv efter genåbning er olieudbuddet ikke automatisk normaliseret.

Produktionsskaderne ligger især i logistik, lagre og brøndflow – ikke kun i bomberamte anlæg. Goldman fremhæver tankere, workovers og brøndtryk som centrale flaskehalse.

Europa rammes bredere end i 2022, men måske mindre voldsomt. Goldman ser et træk på ca. 1,5-2 pct. på industriproduktionen mod 4 pct. i 2022/23.

Krisen er mere olie- end gasdrevet og rammer derfor kapitalgoder, biler, maskiner, elektronik og eksportindustri bredere.

Stagflationsrisikoen er nu centralbankernes hovedproblem. SEB ser direkte inflationsslag nu og indirekte effekter senere.

Golfstaternes forretningsmodel er svækket strukturelt. Kapital, arbejdskraft og turisme bliver sværere at tiltrække.

Langtidseffekten bliver dyrere forsyningskæder, mere forsvar, mere energisikkerhed og højere strukturel inflation. Commerzbank kalder krigen en game changer.

Morten W. Langer