Få fri adgang til alle lukkede artikler på ugebrev.dk i 3 uger:

Tilmeld dig tre udgaver gratis af aktieanalysepublikationen ØU Formue, inden kampagnen udløber 31/8

Bankerne har over en bred kam leveret stærke Q2-resultater, og ledelserne i syv ud af de 12 banker med Q2-regnskab har opjusteret deres årsforventning til overskuddet. En analyse af regnskabstallene viser, at opjusteringerne især skyldes engangsposter. Nemlig værdijusteringer af de bank ejede sektorselskaber og fortsat historisk lave kredittab. Omkring årets solide stigninger på bankaktierne er det store spørgsmål, om der er mere benzin tilbage fra den multiple ekspansion, der har drevet bankaktierne, skriver finansanalytiker Per Grønborg

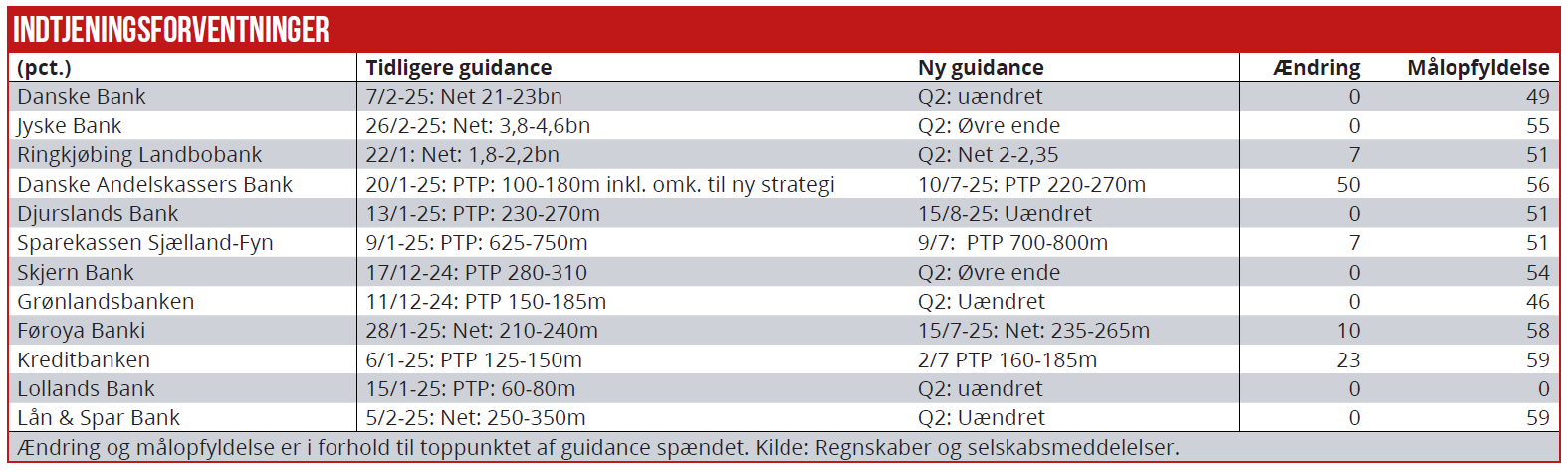

Indtil videre er der kommet opjusteringer fra fire af de ni mindre banker med aflagt Q2-regnskab, mens det kun er Landbobanken blandt de tre større banker med aflagt regnskab, der har hævet sin guidance. Yderligere to banker har præciseret deres guidance til at være i den øvre ende af det tidligere udmeldte interval: Jyske Bank og Skjern Bank.

Kreditbanken har i forbindelse med halvårsregnskabet hævet sin guidance mest: +23 pct. løft til den øvre ende af deres guidance spænd. DAB har hævet mest år-til-dato: Med hele 50 pct. – dog kun med 8 pct. efter halvårsregnskabet. DAB var den eneste bank, der hævede sin guidance allerede i 1. kvartal og det endda med hele 39 pct. Hvor meget har bankerne tjent i 1. halvår i forhold til deres aktuelle helårsguidance?

Her har jeg valgt alene at fokusere på top-enden af bankernes guidance spænd, da den typisk udtrykker et mere realistisk guidance niveau, mens den lave ende typisk indregner et hav af potentielle regnskabsmæssige ulykker, som er indregnet i den officielle forventning.

Eksempelvis har Landbobanken ved tidligere lejligheder tilkendegivet, at deres eget interne budget svarer til top-enden af deres guidance spænd.

Kreditbanken samt Lån & Spar er på 59 pct. målopfyldelse af helåret efterfulgt af Føroya Banki med 58 pct. og DAB med 56 pct. Djursland og SJF Bank er på 51 pct. efter de første to kvartaler. Mens Grønlandsbanken er helt nede på 46 pct. – nok det svageste regnskab hidtil. Altså et regnskab, der sår tvivl, om banken kan nå den øvre ende at sit guidance spænd.

Blandt de store banker er Jyske Bank på 55 pct., mens Danske Bank er på 49 pct. og Landbobanken på 51 pct.

Umiddelbart kunne en målopfyldelse på 58-59 pct. synes høj, men man skal være opmærksom på, at de fleste af bankerne generelt har haft ekstraordinær medvind i 1. halvår:

For det første er bankernes ejerandel i BankInvest blevet opskrevet ekstraordinært – f.eks. indtægtsførte Landbobanken hhv. 34 mio. kr. og 31 mio. kr. i 1. og 2. kvartal. En opskrivning der i begge kvartaler blev forklaret med ekstraordinære forhold som følge af en vejledende udtalelse fra Finanstilsynet.

Såkaldte ”ledelsesmæssige skøn”

Flere andre banker nævnte også en ekstraordinær opskrivning af sektoraktier som bidragsyder i 1. kvartal. For det andet er Datacentralen SDC blevet solgt, hvilket har givet Lån & Spar en engangsindtægt på 36 mio. kr. eller godt 10 pct. af bankens guidance. Alligevel er guidance ikke blevet ændret siden årets start. SDC blev solgt i februar 2025. Derfor kan gevinsten ikke havet været med i bankens oprindelige guidance.

For det tredje er kredittab på udlån fortsat meget lave – specielt i 2. kvartal. Mit bedste bud er, at det kommer til at fortsætte også i 2. halvår. Men det er typisk ikke noget, aktiemarkedet betaler det store for, og typisk vil forventningerne til kredittab i 2026 og 2027 kun blive justeret i begrænset grad for de banker, der har analytiker-dækning. Som tidligere beskrevet i Økonomisk Ugebrev har de fleste banker meget store hemmelige finansielle stødpuder i form af såkaldte ”ledelsesmæssige skøn”, der er en elastik, som bankledelserne selv kan råd over, og som de kan trække op af lommen, hvis de har behov for at justere bundlinjen.

Endelig er udbytteindtægterne typisk øget meget markant, idet BI Holding (BankInvest) har øget sit udbytte med 38 pct. Disse højere udbytter er dog typisk modsvaret af tilsvarende kurstab på de selv samme aktier, da man indtægtsfører værditilvæksten i sektorselskaber jævnt fordelt over året. Nogle banker definerer en basisindtjening, der inkluderer udbytter, men ekskluderer kursreguleringer. For disse banker ser basisindtjeningen naturligvis alt for positiv ud i 2. kvartal.

Generelt er der efter min mening ikke den store blivende effekt bag de guidance opjusteringer, som vi har set. Det har mere været et udtryk for medvind fra engangsposter samt fortsat lave kredittab.

Umiddelbart lyder det ikke specielt attraktivt set med aktionærøjne. Man skal dog fortsat være forsigtig med at undervurdere multiple ekspansionen – at markedet er villigt til at betale en stadig stigende P/E multiple for bankernes indtjening.

Overnaturlig rentabilitet

Noget jeg har adresseret adskillige gange før: Bankerne var simpelthen for lav værdiansat på P/E niveauer på 5-7x for 2-3 år siden. Til gengæld er vi nu ved at nærme os en mere normal prisfastsættelse i forhold til historiske niveauer, om end dog stadig lavt i forhold til resten af aktiemarkedet. Så festen fra multiple ekspansion er næppe evigt varende, såfremt bankerne ikke skal handle på højere P/E multipler, end de har gjort historisk.

Mens Nationalbanken og Konkurrencestyrelsen de seneste 7-8 år har talt om overnaturlig rentabilitet i bankerne uanset at aktierne har handlet med betydelige rabatter til deres indre værdi, er vi nu et andet sted. Bankernes overskud er steget markant, pay-out ratios er kommet markant op, og markedet har responderet med højere valuation – i dag handles størstedelen af banker over indre værdi. Kun Fynske Bank, Vestjyske Bank, Lollands Bank og Lån & Spar handler aktuelt under indre værdi.

Samtidig har bankerne markant højere kapitalnøgletal end historisk som beskrevet i denne og seneste udgave af ØU Finans omkring særlige danske høje kapitalkrav. Det kunne retfærdiggøre en højere værdiansættelse af indtjeningen (=P/E niveau), end vi har set historisk.

På den anden side er investorernes skepsis og mediernes modvilje imod at tage banker seriøst som aktieinvesteringer fortsat hurdler, der skal overvindes. Short-coverage fra undervægtede investorer kan ikke udelukkes på et tidspunkt, og det vil i givet fald utvivlsomt føre til over-shooting på værdiansættelsen, men det er et usikkert sats. Jeg forbliver i den positive lejr, om end mere moderat end tidligere, da de lette penge nu er tjent på de fleste bankaktier.

Næste uge vil jeg kigge på de resterende bankregnskaber, og derefter kigge dybere på den fundamentale udvikling – som altid ikke mindst med fokus på nettorenter samt de kredittab, der fortsat udebliver.

Per Grønborg

Per Grønborg ejer aktier i Danske Bank, Djurslands Bank, Grønlandsbanken og Føroya Banki.