Anden del af tema om de store revisionsfirmaer: Tilsyneladende er det en rigtig god strategi for Beierholm og BDO at droppe kampen om de prestigefyldte regnskabsklasse D-revisionskunder, som omfatter finans og børsnoterede selskaber. De to mellemstore revisionsfirmaer fortsætter med at tage markedsandele, viser Økonomisk Ugebrevs årlige kortlægning af revisionsmarkedet.

Set ovenfra synes Beierholm at fortsætte den massive fremgang i markedsandele, både når det gælder markedet for alle revisionskunder, store som små, men også for de store regnskabsklasse C-virksomheder.

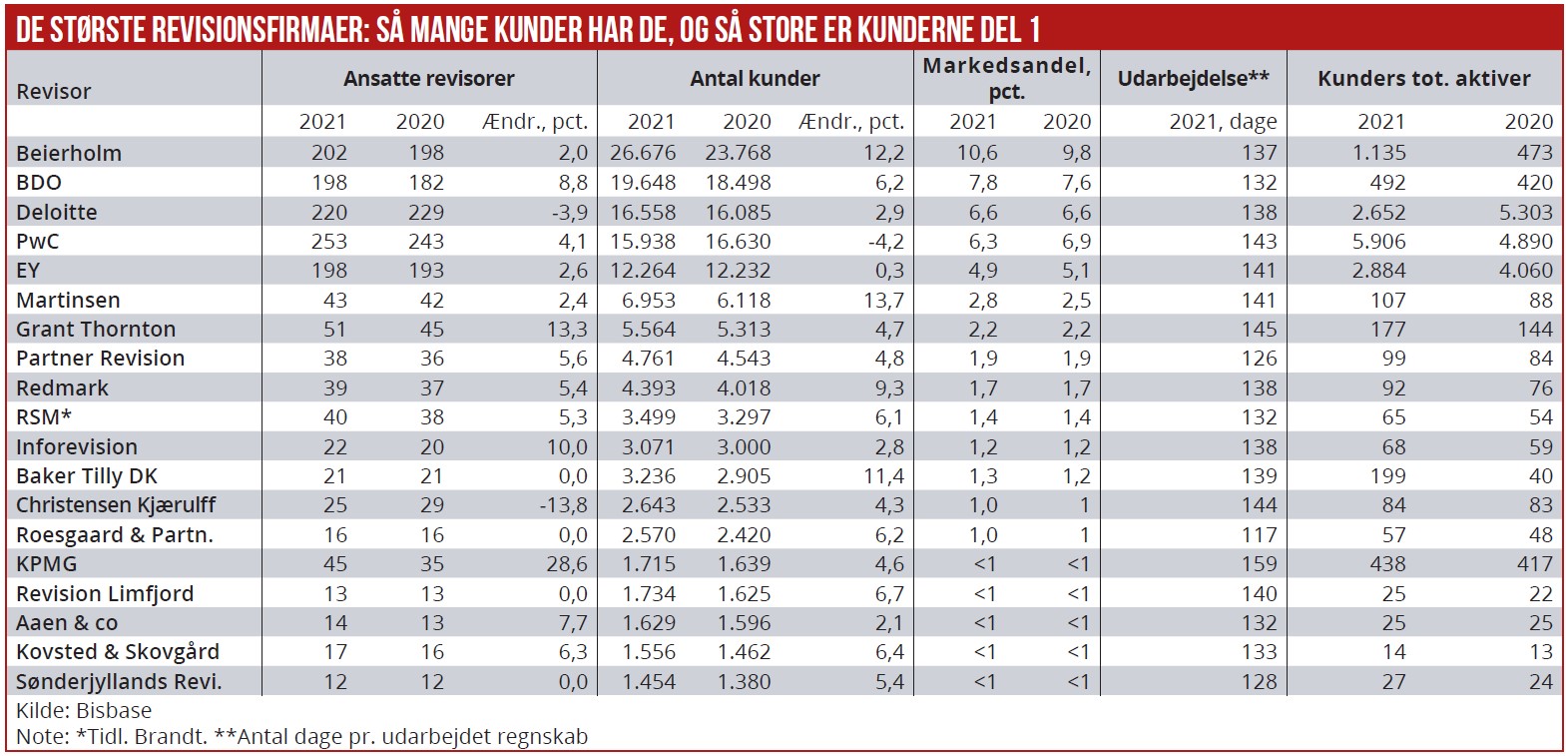

Ifølge data fra regnskabsbasen Bisbase.dk har Beierholm øget den totale markedsandel blandt samtlige revisionskunder til 10,6 pct. mod 9,8 pct. sidste år. Målt i antal kunder handler det om en fremgang fra 23.768 til 26.676 kunder, hvor det samlede marked dog også er blevet større på grund af flere virksomheder med en eller anden form for revision eller regnskabserklæring.

Beierholms markedsandel blandt de mellemstore og store revisorkunder i regnskabsklasse C er det seneste år vokset til 13,9 pct. mod 10,5 pct. sidste år. Tilsvarende er BDO’s andel af totalmarkedet vokset moderat fra 7,6 pct. til 7,8 pct. og af markedet for regnskabsklasse C fra 7,1 pct. til 8,2 pct.

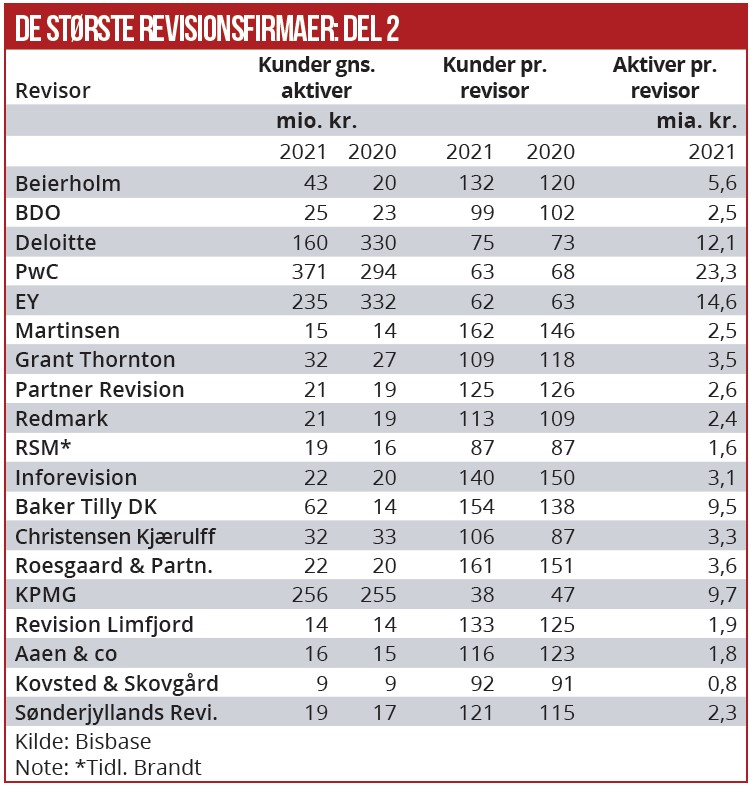

De to mellemstore revisionsfirmaer er dog fortsat langt mindre end de tre største revisionsfirmaer, hvor PwC fortsat er størst i den store regnskabsklasse med en markedsandel på 26,2 pct. mod 22,6 pct. for Deloitte og 20,1 pct. til EY.

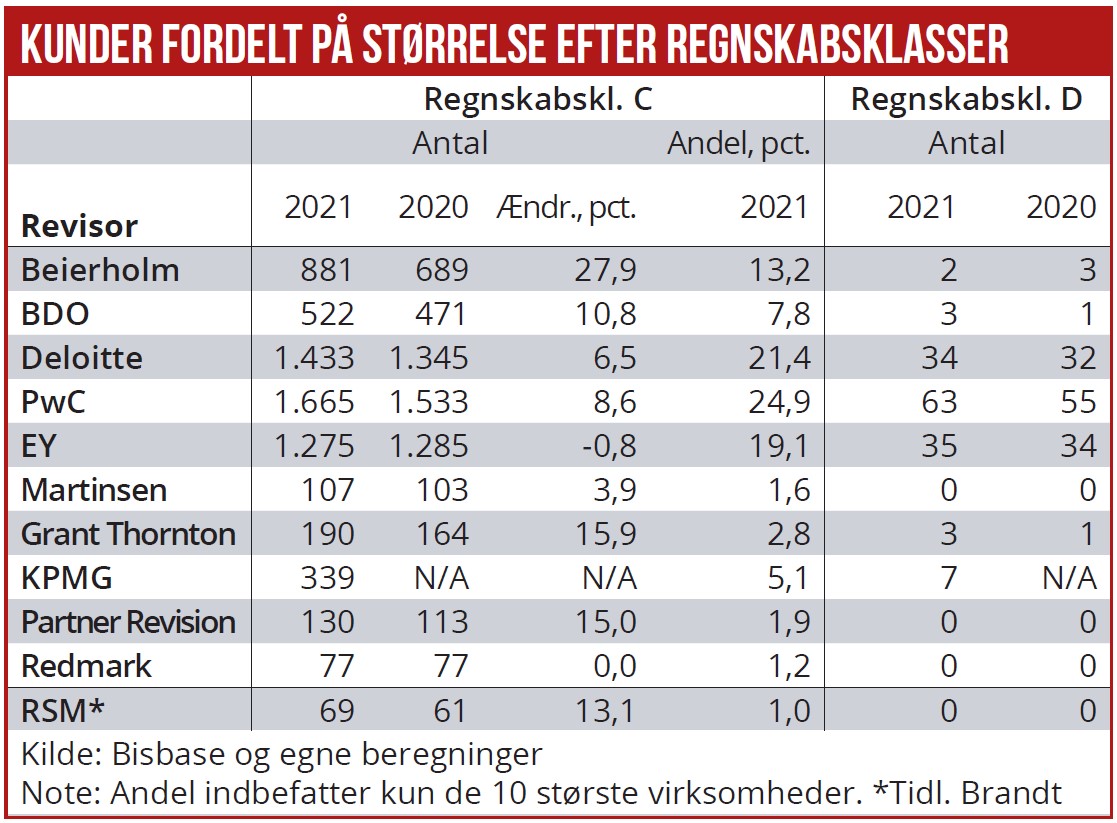

Tilsyneladende er der det seneste år kommet rigtig mange ekstra regnskabsklasse C-virksomheder til i revisorernes kundebaser. Og eneste større revisionsfirma med en mindre absolut tilbagegang er EY. Størst vækst i antal regnskabsklasse C-kunder præsterer Beierholm med plus 27 pct. fra 689 til 881 kunder. BDO har fået 11 pct. flere kunder til nu 522 store C-kunder.

Top tre-revisorerne har stadig ligeså mange eller flere C-kunder end Beierholm og BDO tilsammen. Men fortsætter de mellemstore revisionsfirmaer deres succesfulde raid, kan de store godt blive udfordrede om nogle år. Eksempelvis har Beierholm med knap 900 C-kunder ikke langt op til EY’s 1275 C-kunder, især ikke hvis Beierholm kan lægge et par hundrede kunder oveni hvert år, og hvis EY stadig står stille.

Ifølge Bisbases data har Beierholm hentet langt de fleste nye kunder hos PwC med 984, og det skyldes antageligt, at Beierholm i juli 2021 overtog PwC’s kontor i Skive. I forbindelse med overtagelsen blev det oplyst, at ”PwC i Danmark ønsker at samle sine aktiviteter i de største byer, da deres strategi med fokusering og specialisering fordrer kontorer af en vis størrelse. Og da PwC Skive har fokus på det lokale og regionale marked, giver det god mening at indgå denne aftale med Beierholm.”

Ifølge opgørelsen kom der også 472 kunder fra GLB Revision, som også blev overtaget af Beierholm sidste sommer. Beierholm lægger ikke skjul på, at ledelsen fortsat ønsker at vokse gennem overtagelser. På hjemmesiden kan man læse følgende markedsføringsbudskab: ”Bliv en del af Beierholm. Driver du et revisionskontor, og går du med overvejelser om at blive en del af et fagligt fællesskab, ja så vil vi meget gerne indlede drøftelser med dig. God plads til selvstændighed: I de seneste seks år har vi gennemført ikke mindre end 37 opkøb og fusioner. Alle nytilkomne har følt sig godt modtaget, og det skyldes blandt andet, at vi giver plads til, at de enkelte kontorer kan drive deres forrentning med en stor grad af selvstændighed.”

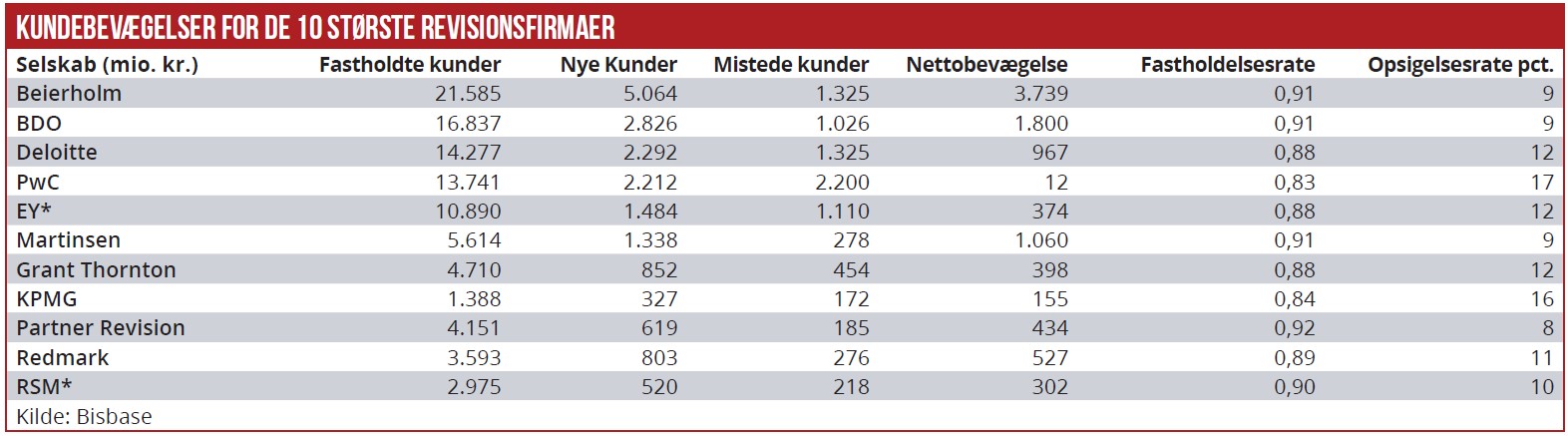

BDO, der i langt højere grad vokser organisk, har det seneste år hentet kunder fra Deloitte (+228), EY (+101) og Grant Thornton (+82). Til gengæld har revisionsfirmaet især mistet kunder til Beierholm (-93), PWC (-55) og EY (-51). De forskellige positioner har ofte noget at gøre med geografisk positionering for de enkelte revisionsfirmaer, hvor de i nogle regioner forsøger at tage markedsandele, mens de i andre regioner toner ned.

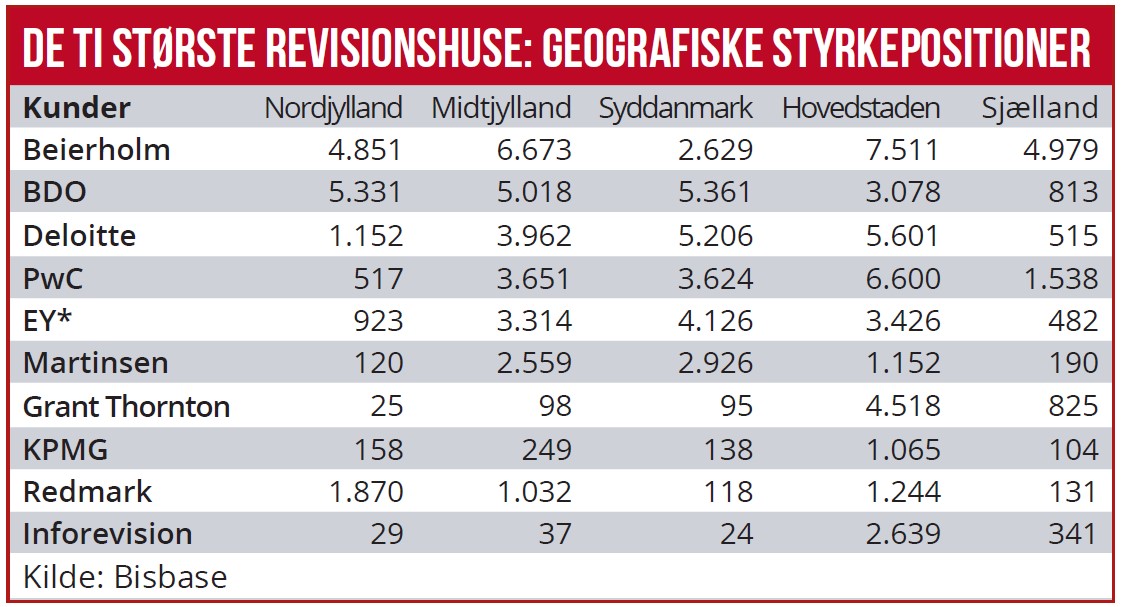

Som det fremgår af tabeloversigten med geografiske kundeandele, har Grant Thornton fortsat den altovervejende del af sine kunder i hovedstaden. Beierholm er størst i Hovedstaden og nærmest dominerende på det øvrige Sjælland. Beierholm og BDO er dominerende i Nordjylland, mens Martinsen har sine styrkeområder i Syddanmark og Midtjylland. PwC er næststørst i hovedstaden, men står også stærk i andre regioner undtagen Nordjylland.

Den geografiske fokusering hos de store revisionsfirmaer følger også meget de store virksomheders fysiske placering. Der er ingen tvivl om, at de tre største revisionsfirmaer fortsat har stor strategisk fokus på, hvordan de skal håndtere de nye tendenser, hvor det er en afgørende problemstilling, at de største danske virksomheder trækker mod øget opdeling af revision og rådgivning.

Og de kommende tvungne revisorskift blandt D-kunder giver også strategisk hovedbrud. Derfor kigger revisionsledelserne sikkert meget den vej, og de bedste revisor- og rådgivningskompetencer dedikeres sikkert også mod de allerstørste kunder. Se også første del af Økonomisk Ugebrevs årlige revisortema i sidste uge.

Det har givet en markedsmæssig åbning for Beierholm og også BDO, som dog ikke i samme omfang som Beierholm formår at udnytte situationen, bl.a. på grund af forskellige vækststrategier.

Tidligere havde begge firmaer en ambition om at tage revisionsopgaver hos D-selskaber fra de store revisionsfirmaer. Men der ser ud til at være opstået en erkendelse af, at det ikke er den rigtige vej at gå. I hvert fald har de to revisionsfirmaer få af de prestigefyldte kunder. Beierholm har to mod tre i 2020, og BDO har tre mod en året før.

Beierholm skriver netop i sit årsregnskab om den strategiske fokusering mod SMV-kunder: ”Gennem vores nye strategi “Bedst til SMV”, er det vores ambition at fastholde og udvikle vores position som de mindre og mellemstore virksomheders foretrukne sparringspartner. Med strategiske indsatser for at styrke vores rådgivningsben og udbygge vores ydelser inden for digitalisering og outsourcing føler vi os på rette spor. De nye initiativer styrker bredden i kunderelationen og giver os endnu bedre forudsætninger for at leve op til rollen som betroet sparringspartner.”

Revisionsfirmaets ledelse ved Søren V. Pedersen skriver om årets fremgang på knap 10 pct., fra 1158 mio. kr. til 1269 mio. kr., at det bl.a. skyldes tilkøbte forretninger:

”Beierholm har i regnskabsåret indgået aftale om sammenlægning med revisions- og outsourcing virksomheder i Aalborg, Skive, Vejle/Billund, Fredericia og Køge og har i den forbindelse optaget en række nye partnere. Endvidere kan vi med glæde konstatere, at vi formår at tiltrække kompetente specialister inden for både nye og eksisterende rådgivningsområder.”

BDO skriver i årsrapporten for 2020/21 (den nye kommer slut december), at det med en omsætning på 1180 mio. kr. er landets fjerdestørste revisionsvirksomhed. Men der er altså lidt kamp med Beierholm om denne placering. I hvert fald skriver adm. direktør Stig Holst Hartwig bl.a. følgende:

”BDO har i 2020/21 realiseret en rekordhøj omsætning på 1.180 mio. kr. Omsætningen i foregående regnskabsår lå på 1.099 mio. kr. Omsætningsvæksten udgør således 7,4 %. Det er primært det offentlige segment, der har stået for den øgede vækst med en forøgelse af aktiviteten på godt 25 %. Her er det aktiviteterne inden for rådgivning, der har båret langt den største del af væksten. I det private segment har vi realiseret en mere moderat vækst på 4,3 %. Denne vækst kan ligeledes henføres til en øget aktivitet på rådgivningen af de private virksomheder. Væksten i begge segmenter er i al væsentlighed opnået via en organisk vækst.”

Økonomisk Ugebrev kunne i den førte del af årets tema om de danske revisionsfirmaer i den seneste udgave afsløre, at KPMG endnu ikke har formået at kapre flere revisionskunder blandt de største danske erhvervsvirksomheder og børsnoterede selskaber. Til gengæld ser det ud til, at KPMG har valgt strategisk retning mod rådgivning, hvor der også er stor omsætningsvækst, især drevet af det uafhængige skatterådgivningsselskab KPMG Acor Tax.

Rollen som revisor for den brede del af erhvervslivets underskov kan være den bedste indgang til rådgivningsopgaver, ikke mindst fordi der ikke er samme barrierer for levering af rådgivning, når man også er lovpligtig revisor. Derfor er det interessant at se på, hvordan KPMG har formået at kapre flere revisionskunder i SMV-segmentet.

Tallene fra regnskabsbasen Bisbase.dk viser, at KPMG i dag har 1715 revisionskunder, og det svarer til en markedsandel på landsplan på 0,7 pct. Heraf er syv kunder fra gruppe D og 339 kunder fra gruppe C. Det svarer til en markedsandel for denne gruppe på 5,4 pct., hvilket er knap det dobbelte af Grant Thornton, og ca. 60 pct. af det antal C-kunder, som BDO har.

KMPG har fortsat hovedvægten på gruppe B-kunder, altså mindre virksomhedskunder, og dem er der 1347 af. Over det seneste år er der kommet lidt flere kunder til, idet der har været tilgang af 327 nye kunder, mens der er forsvundet næsten lige så mange med 172 mistede kunder og andre 98 er ophørte, eksempelvis på grund af konkurs, lukning eller fravalg af revision. Ifølge opgørelsen er der kommet flest kunder fra EY og PwC.

Morten W. Langer

Her kan du se første del af dette tema:

PwC mister guldrevisionskunder, EY i kæmpe fremgang

EY-opsplitning varsler dramatisk opgør på mange planer