NNIT følger planen efter frasalg og delvis opsplitning, og det lover godt for fremtiden. Særligt interessant er det, at Novo Nordisk pludselig er gået fra at være en stor og tung dødvægt i forretningens indtjening til at være en vigtig kunde, man kan vokse sammen med.

Efter opsplitningen, hvor den dårligt indtjenende IT-infrastrukturforretning blev solgt fra, er den tilbageværende NNIT-forretning i høj grad blevet en mere klassisk timebaseret konsulentforretning med global tilstedeværelse og stærke udviklingscentre i billigere lande i Østeuropa og Asien.

Præstationerne i 2023 var til den pæne side og lå på det forventede niveau ovenpå den store opjustering i august, hvor omsætningsvæksten blev løftet fra 10 til 15 pct. Året var dog også tydeligvis præget af opsplitning og frasalg, og derfor bliver 2024 i højere grad et år, hvor man kan se hvad de to tilbageværende forretninger kan præstere. Med frasalget er gælden også ude af verden.

Ser vi på de senere års resultater, så har de været skæmmet af de såkaldte ”special items”, som er ekstraordinære omkostninger i forhold til driften.

De seneste fem år har denne post været på både 2- og 3-cifrede millionbeløb, og det var også tilfældet i 2023, hvor der blev bogført hele 69 mio. kr. som særlige poster, hvilket gjorde et betydeligt indhug i den i forvejen lave driftsindtjening på 116 mio. kr. 2024 vil næppe være fri for special items, men de bør være betydeligt lavere. NNIT guider indtil videre ikke specifikt for niveauet.

Efter opsplitningen udgør omsætningen fra Novo Nordisk omkring 10 pct., og ikke mindst i lyset af den seneste succes for Novo og enorme vækst, er Novo Nordisk lige pludselig ved at blive et positivt indslag for NNIT.

Det sker efter, Novo Nordisk i mange år har været en hæmsko, der trak ned i omsætningen og især indtjeningen.

Ser vi længere frem lurer yderligere et væsentligt spørgsmål under overfladen. Er opsplitningen endelig, eller følger der senere et – måske naturligt – næste step, hvor den danske forretning bliver solgt fra eller på anden måde helt udskilt?

Det kan være lidt svært at se de oplagte synergier mellem en dansk IT-konsulentforretning med fokus på primært offentlige og sekundært private kunder og så en meget international konsulentforretning specialiseret indenfor Life Science.

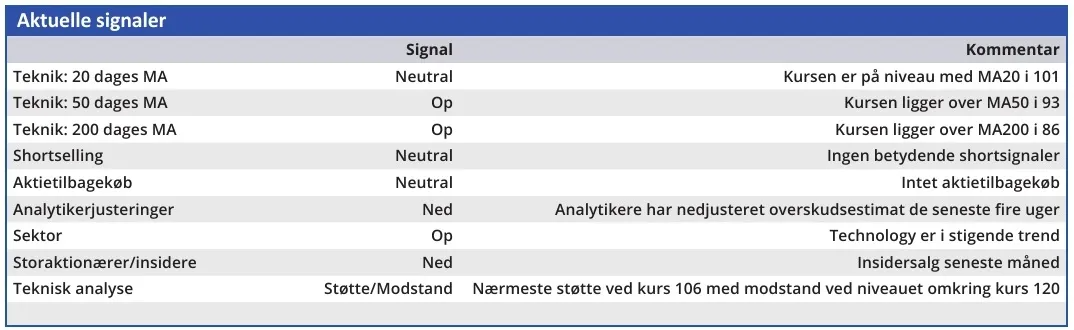

Vort solide kursmål på 100 er indfriet efter en flot kursstigning, og det giver plads til, at vi kan kigge lidt højere, fordi vi er kommet længere frem i ”genskabelsen af NNIT”.

Markedsværdien i dag er ca. 2,5 mia. kr., og det indikerer, at der er mere upside, hvis de økonomiske forbedringer fortsætter, og aktien skal have en højere multipel på sigt. Det kræver dog en øget investorinteresse, og her er det værd at bemærke, at kun 7-10 pct. af aktierne er ejet af udlandet i dag.

Det er på sin vis lidt paradoksalt, når over halvdelen af forretningen nu er life science baseret og hentes udenfor landets grænser.

I forventning om en fortsat forbedring i driften løfter vi lidt optimistisk vores kursmål til 130 på 12 måneders sigt.

Konklusion

Aktuel kurs 103,80

Kortsigtet (< 3 mdr.) Hold

Langsigtet (12 mdr.) Kursmål 130

Steen Albrechtsen

Disclaimer: Læs her om ØU’s aktieanalyser