ALK’s aktie har leveret et stærkt comeback i takt med, at tilliden til tabletsalget er vendt tilbage. Forude venter dog stadig en umiddelbart svær 2025-målsætning, som måske snart kan blive afløst af nye strategiske ambitioner frem til 2030.

ALK’s aktiekurs har haft det godt, siden 3. kvartalsregnskabet i november indikerede, at tabletsalget var på vej tilbage og også med lidt hjælp fra positive fase 3 studier i børn. Da regnskabet for 4. kvartal og udsigterne for 2024 bekræftede dette, var der dømt optur til aktien, som blev belønnet med yderligere en stigning på lidt over 10 pct. til kurs 130.

Det betyder, at aktien nu har mere end genvundet det kraftige kursfald på 25 pct. ovenpå advarslen i april sidste år, hvor ALK offentliggjorde præliminære tal for 1. kvartal. Selvom man ikke nedjusterede forventningerne til helåret, så var tabletforretningens præstation dårligere end ventet.

Således blev status for 2023 en vækst på 11 pct. i tabletsalget, hvilket var i den nedre ende af det i april reviderede interval på 9-14 pct. (tidligere ”op til 15 pct”). For 2. halvår blev væksten på 13 pct., og ALK forventer, at væksten holder ved i 2024.

Alt i alt er der solide (men endnu ikke endegyldige!) tegn på, at det kiksede tabletsalg i 1. halvår 2023 med 0 pct. vækst var en enlig svale. For 2024 lyder udsigten for ALK på en omsætningsvækst på 9-12 pct., understøttet af en tocifret vækst i tabletsalget globalt.

Med en fortsat omsætningsvækst skal indtjeningen følge med op for at berettige investorernes fortsatte tillid. Selvom forbedringerne fortsætter i ALK’s EBIT-margin, så begynder 2025-målsætningen om 25 pct. EBIT-margin at se lidt anstrengt ud.

I 2023 blev der leveret en fremgang til 13,8 pct. fra 10,4 pct. i 2022, mens der i 2024 forventes yderligere en forbedring til 17-19 pct., svarende til en fremgang på 3-5 procentpoint. Bruttomarginen blev forbedret marginalt i 2023 fra 62 til 63 pct., og da der for 2024 i bedste fald er udsigt til blot en marginal forbedring, er det soleklart, at en forbedring af EBIT-marginen skal komme andre steder fra.

Det bliver dermed primært et spørgsmål om, at omsætningsvæksten skal drive en skalering af de faste omkostninger. Hertil kommer dog også et lidt mere ekstraordinært bidrag fra faldende udviklingsomkostninger, fordi ALK sidste år nåede i mål med to store (og dyre) fase 3 studier. Samlet forventes et fald i R&D-omkostningerne til 10 pct. af omsætningen (fra 12,8 pct.), hvilket i sig selv bidrager med næsten 3 procentpoint til EBIT-marginen.

Men lytter man godt efter på telefonkonferencen, får man ikke indtryk af, at det bliver nemt at indfri 2025-målsætningen. Snarere tværtimod, men redningen kan måske blive, at fokus flyttes frem mod 2030. ALK er med næsten nytiltrådte CEO Peter Halling i front således i gang med en fuld gennemgang af strategien.

Sluttelig vil vi understrege, at ALK formentlig stadig er ret forsigtige i sine udmeldinger, og derfor kan 2024 blive året, hvor man vender tilbage til den tidligere historik med flere opjusteringer henover året. Aktiens solide comeback betyder også, at den ikke længere er et røverkøb.

Konklusion

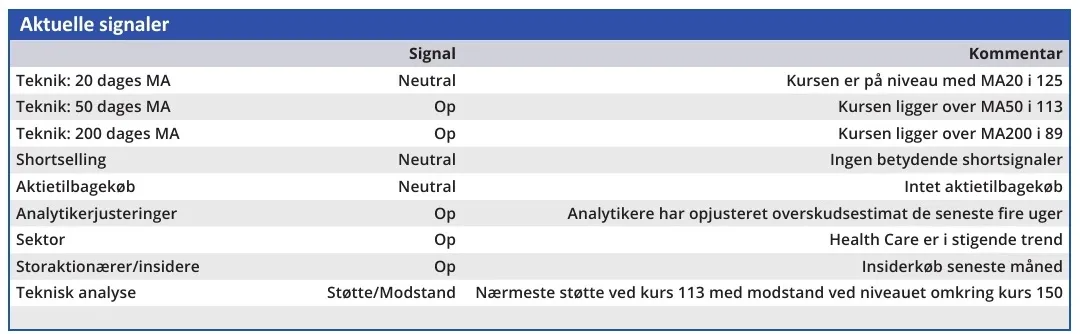

Aktuel kurs 130,40

Kortsigtet (< 3 mdr.) Hold

Langsigtet (12 mdr.) Kursmål 125

Steen Albrechtsen

Disclaimer: Læs her om ØU’s aktieanalyser