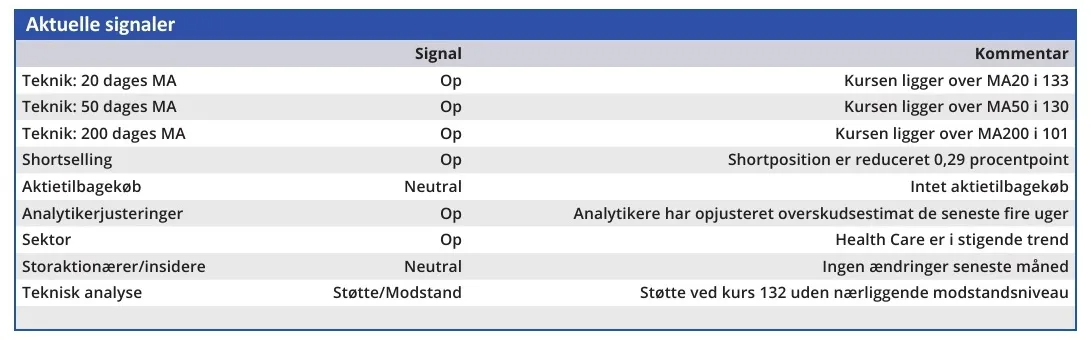

Kursreaktionen efter ALK-Abellós 1. kvartalsregnskab indikerer tydeligt, at investorerne igen er ved at have tillid til, at ALK’s tabletforretning kan vokse de næste mange år. Man er tilsyneladende ligeglad med, at ALK måtte skyde genvej for at nå 2025-målsætningen.

I 1. kvartal, som er højsæson for ALK, var der massiv fremgang til tabletsalget på 28 pct. i Europa og 20 pct. på det mindre nordamerikanske marked. Det var solidt, også selvom en del af fremgangen skyldes, at tabletsalget sidste år var ganske skuffende.

Med 28 pct. vækst på det vigtige europæiske marked og 20 pct. i Nordamerika, er der dokumentation for, at tabletdrømmen lever. Det var noget investorerne kunne lide, og de sendte aktien op med imponerende 14 pct. på regnskabsdagen. Intradag var stigningen tæt på 20 pct.

Udover fremgang til tabletsalget i Europa var der også en massiv fremgang i EBIT-marginen fra 18 til 23 pct., og det mundede ud i en meget konkret fremgang i EBIT-resultatet på 41 pct. fra 228 til 316 mio. kr. Det betyder, at næsten halvdelen af hele sidste års EBIT på 666 mio. kr. nu er i hus.

I starten af juni afholder ALK en kapitalmarkedsdag, hvor man vil løfte sløret for dels de nye langsigtede finansielle ambitioner, dels for de mere konkrete tiltag i besparelses-/effektiviseringsprogrammet på 250 mio. kr.

Det ser ud til, at ALK får svært ved at nå 2025-målsætningen om 25 pct. EBIT-margin, og i et pessimistisk øjeblik kan man godt konstatere, at ALK er nødt til at ”skyde genvej” med ”optimeringsprogrammet” med effekt på 250 mio. kr. næste år.

Heraf skal halvdelen investeres i væksttiltag, mens den anden halvdel skal gå til at ”supportere” 2025-ambitionerne. Dvs. omkring 125 mio. kr. i besparelser, som vil modsvare mindst to procentpoint positiv effekt på EBIT-marginen, hvis vi antager at omsætningen i 2025 vil nå op omkring 6 mia. kr.

Ovenpå et stærkt 1. kvartal kan det virke lidt konservativt, at man ikke opjusterer. Det er på sin vis korrekt, men vi ved også, at ALK normalt er konservative i årsforventningerne.

Det er også tilfældet denne gang, for ledelsen understregede, at man med egne ord stadig opererer med en ydmyg/forsigtig (”modest”) guidance for særligt 2. halvår af 2024, som man ikke har så god pejling på endnu. Der er med ALK’s egne ord ”plads til usikkerheder” i 2. halvår.

Aktiens flotte comeback og stigning på 50 pct. i år betyder selvsagt, at den ikke længere er et røverkøb. Den forventede Price/Earnings i 2025 ligger nu omkring 40-50, og det understreger, at det for ALK nu igen handler om væksten i forretningen de kommende mange år.

En lille detalje er, at der nærmest ikke tales om USA længere, og her kan der måske ligge en lille overraskelse, hvis kapitalmarkedsdagen kan give nyt håb til den amerikanske drøm. Omvendt er investorerne flere gange blevet skuffet på det punkt.

Vort kursmål er mere end indfriet, og vi er stadig mest trygge ved at stå på sidelinjen, indtil de nye målsætninger er fremlagt og fordøjet af investorerne.

Konklusion

Aktuel kurs 153,30

Kortsigtet (< 3 mdr.) Hold

Langsigtet (12 mdr.) Kursmål 150

Steen Albrechtsen

Disclaimer: Læs her om ØU’s aktieanalyser