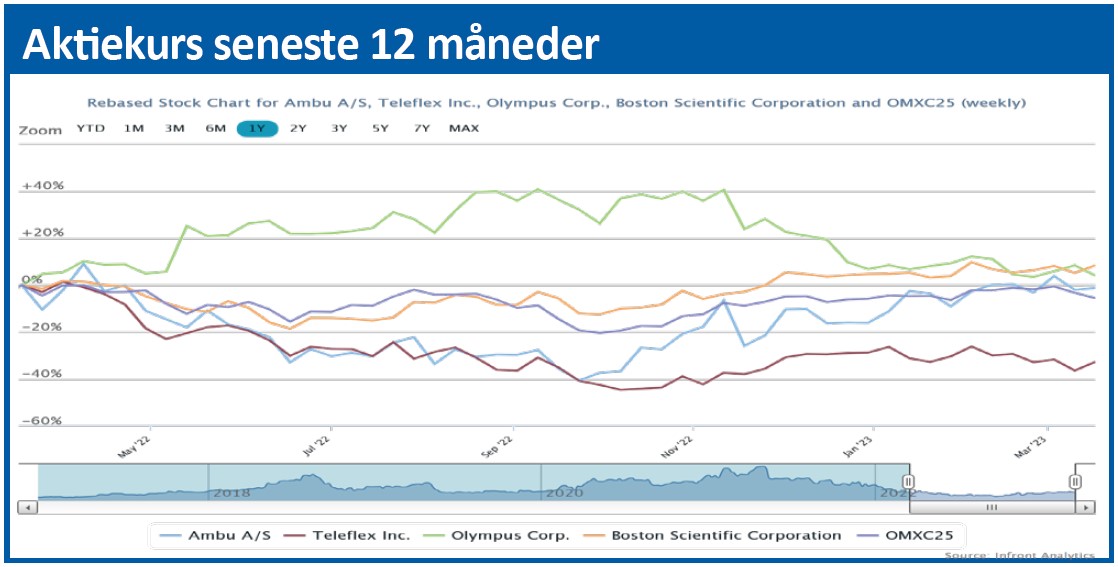

Ambu leverede gode tal for 1. kvartal, og aktien blev da også pænt belønnet herfor med en stigning, der en overgang nåede 20 pct. Markedsværdien er til den aggressive side, og der er næppe plads til usikkerhed eller mindre fejltrin i de kommende kvartaler.

Indeværende regnskabsår er udlagt som et omstillingsår for Ambu, og derfor skal man være varsom med at lægge for meget i det ellers pæne regnskab for 1. kvartal. Man begynder dog at se de første effekter af de skrappe omkostningstiltag, der blev sat i værk sidste sommer.

Ambus rapport for 1. kvartal gav anledning til en voldsom kursstigning på henved 20 pct., og det viser med al tydelighed det spekulative element, som aktien indeholder.

Shortpositionen i aktien ligger omkring 8-9 pct., og omend tendensen er marginalt nedadgående, så har tallet ligget omkring 9-10 pct. de seneste måneder. Det er derfor næppe nervøse shortspekulanter, der drev kursudviklingen efter regnskabet. 1. kvartal var egentlig pænt på tallene med en organisk vækst på 4 pct. og en EBIT-margin på 6 pct. Det var betydeligt over estimaterne på 1,5 pct. i omsætningsvækst og en EBIT-margin på 1,3 pct. Og der bliver måske allerede spekuleret i en opjustering hen over året, for udmeldingen om en acceleration i den organiske vækst hen over årets kvartaler blev fastholdt.

Ser vi på EBIT-marginen var der én væsentlig driver for løftet til 6 pct. (mod 3,9 pct. i samme kvartal sidste år og minus 0,6 pct. for helåret), og det var besparelser på salg og distribution. Disses andel af omsætningen faldt fra 39 pct. i 1. kvartal sidste år til 34 pct.

Bruttomarginen forventes at falde for året med ca. 2 procentpoint pga. højere omkostninger, fortsat indkøring af fabrikken i Mexico, et ændret salgsmix, og fordi marginen på de nye produkter er lavere i lanceringsfasen, og deres andel af omsætningen bliver mere betydende.

På pengestrømmene var der ikke meget nyt i 1. kvartal, hvor Ambu fortsat genererede negativt cash flow. Det var delvist forårsaget af de engangsomkostninger, der følger med strategitiltagene, mens de positive effekter af tiltagene typisk først følger senere.

2022/23 regnskabsåret er et omstillingsår, og det gør resultaterne lidt mere usikre. Derfor skal vi være påpasselige med at lægge for meget i 1. kvartalsregnskabet i et forsøg på at overføre udviklingen til de resterende kvartaler af regnskabsåret. Vi må tage udgangspunkt i budskaberne fra selskabet, som blev fastholdt. Dvs. en højere vækst forventes i 2. halvdel af regnskabsåret. Derudover bekræftede man (naturligvis) ambitionerne fra den kun ét kvartal gamle strategiopdatering om en vedvarende tocifret omsætningsvækst på sigt.

Det forbedrede rente- og inflationsmiljø siden vores seneste omtale er godt for en vækstaktie som Ambu, hvor en stor del af værdien ligger langt ude i fremtiden. Omvendt må vi også fremhæve, hvor volatil og spekulativ aktien stadig synes at være.

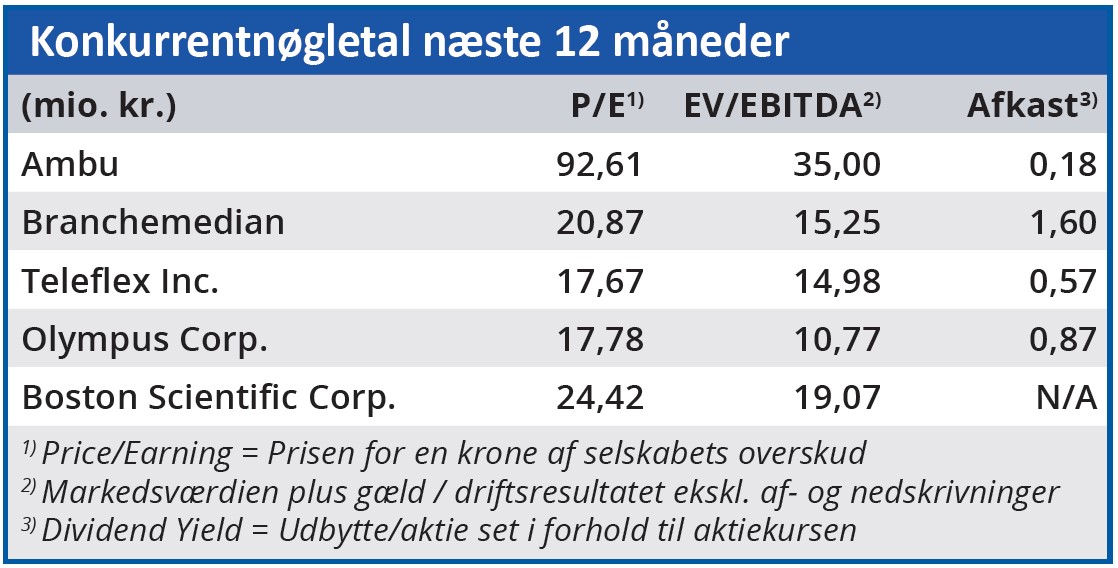

Vi må dog også nævne, at markedsværdien ligger højt omkring 27-28 mia. kr., mens omsætningen i forretningen ligger mellem 4 og 5 mia. kr. Der er altså voldsomt store forventninger bygget ind i aktiekursen på trods af de senere års miserable kursudvikling. Konsensus på Price/Earnings ligger omkring 100, og der er næppe plads til slinger i valsen, uden at aktien vil blive straffet hårdt.

Steen Albrechtsen

Aktuel kurs 102,75

Kursmål (6 mdr.) 87,30

Disclaimer: Læs her om ØU’s aktieanalyser