Brdr. A&O Johansens (AO) aktiekurs har været på nedtur siden toppen tilbage i februar. Men siden første del af oktober er kursfaldet accelereret til noget, som ligner et kollaps.

Fra kurs 77,4 den 10. oktober styrtdykkede kursen således med 24 pct. til kurs 59,2 den 26. oktober.

AO mistede altså næsten en fjerdedel af sin markedsværdi på blot 16 dage.

Så massivt et kursfald kommer ikke af ingenting, og her var forklaringen selskabets nedjustering den 12. oktober. Børsmeddelelsen indledes ganske vist positivt med oplysningen om, at AO vinder markedsandele i 2023, men derefter kom de dårlige nyheder: Salgsindeks i januar til august havde været 102,5, men i september var det faldet til 89,5.

Den vigende efterspørgsel kunne aflæses i 3. kvartalsregnskabet, som bød på en tilbagegang i omsætningen på 100 mio. kr. (minus 7,5 pct.) i forhold til 2022 og et fald i overskud før skat på 29 mio. kr. (minus 32 pct.).

Målt på Earnings Per Share (EPS) er der tale om en tilbagegang fra 7,7 kr./aktie i 2022 til 5,9 kr./aktie i år. Her bør det dog bemærkes, at der i 2022 var engangsgevinster på leverandørdrevne prisstigninger, som gør sammenligningen vanskelig.

Det afgørende er imidlertid, om der blot er tale om en midlertidig afmatning, eller om efterspørgslen efter AO’s produkter er på vej mod et nyt og lavere niveau?

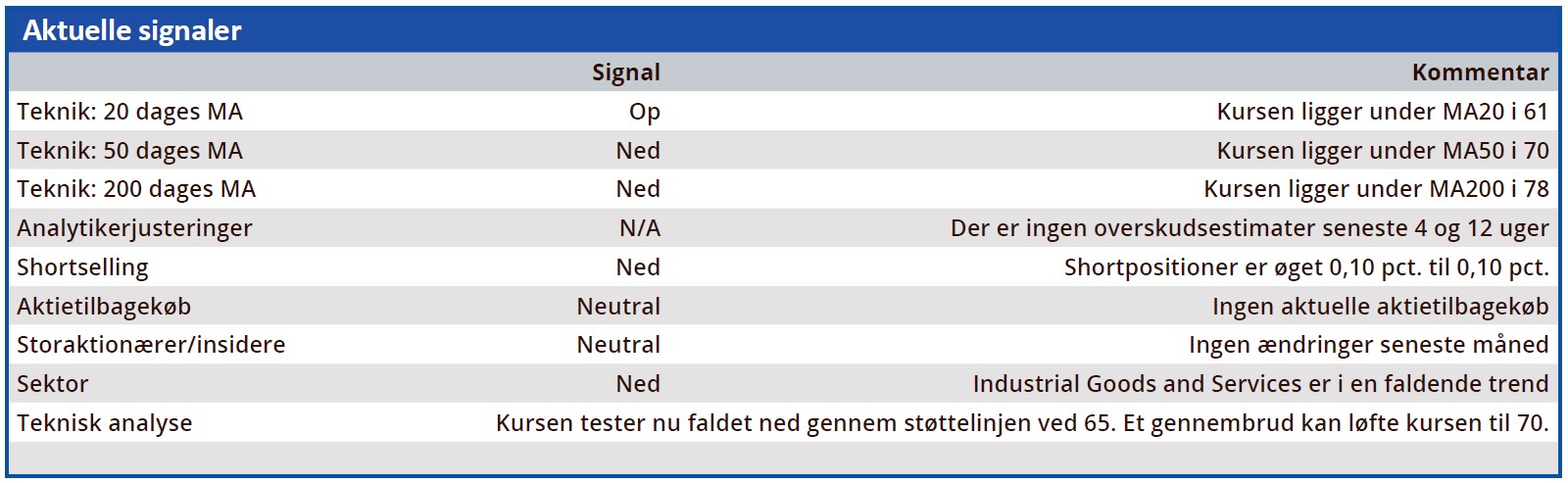

På kort sigt lægger selskabet op til, at det sidste er tilfældet. Det oplyses således, at nedjusteringen baseres på en forventning om, at ”aktiviteten i 4. kvartal udvikler sig efter samme reducerede efterspørgsel som i september.”

Ændringen i efterspørgsel betegnes som et skarp og uventet fald, og investorernes umiddelbare reaktion må derfor betragtes som forståelig.

Men spørgsmålet er, om et kursfald på næsten 25 pct. i en aktie, som i forvejen havde været faldende siden februar var rimelig?

De negative elementer i den nævnte børsmeddelelse og to uger senere 3. kvartalsregnskabet kan ikke bortforklares. Men de kan heller ikke stå alene.

Kursfaldet lægger således ikke nævneværdig vægt på oplysningen om, at AO i løbet af 2023 har iværksat omkostningsreduktioner, hvoraf en del blev iværksat i 2. og 3. kvartal og derfor først får effekt i 4. kvartal.

Det bør også bemærkes, at AO’s nettorentebærende gæld blev reduceret med 180 mio. kr. i 3. kvartal. Efter en kraftig stigning i starten af året er den stadig 217 mio. kr. større end ved starten af året, men den finansielle gearing var ultimo september kun 1,7. Det giver et pænt spillerum for en afmatning i aktivitetsniveauet uden at bringe selskabet i finansielle problemer pga. et uhensigtsmæssigt indtjenings-/gældsforhold.

AO tilhører en konjunkturfølsom branche, hvor sektorindekset er faldet 18 pct. de seneste tre måneder, og det er naturligt, at investorerne revurderer værdiansættelsen af selskabet i takt med en negativ udvikling i efterspørgslen.

Men den aktuelle kurs har en ubalance mellem vægtningen af negative og positive forhold samt lægger for lidt vægt på AO’s lave nøgletal.

Bruno Japp

Konklusion

Aktuel kurs 62,00

Kortsigtet (< 3 mdr.) Køb

Langsigtet (12 mdr.) Kursmål 71,3

Disclaimer: Læs her om ØU’s aktieanalyser