Brdr. A&O Johansen (AOJ) virker ved første øjekast som en ren foræring til investorerne ved den aktuelle kurs. Vi er da også positive overfor aktien, men ikke i samme grad, som nøgletallet umiddelbart lægger op til.

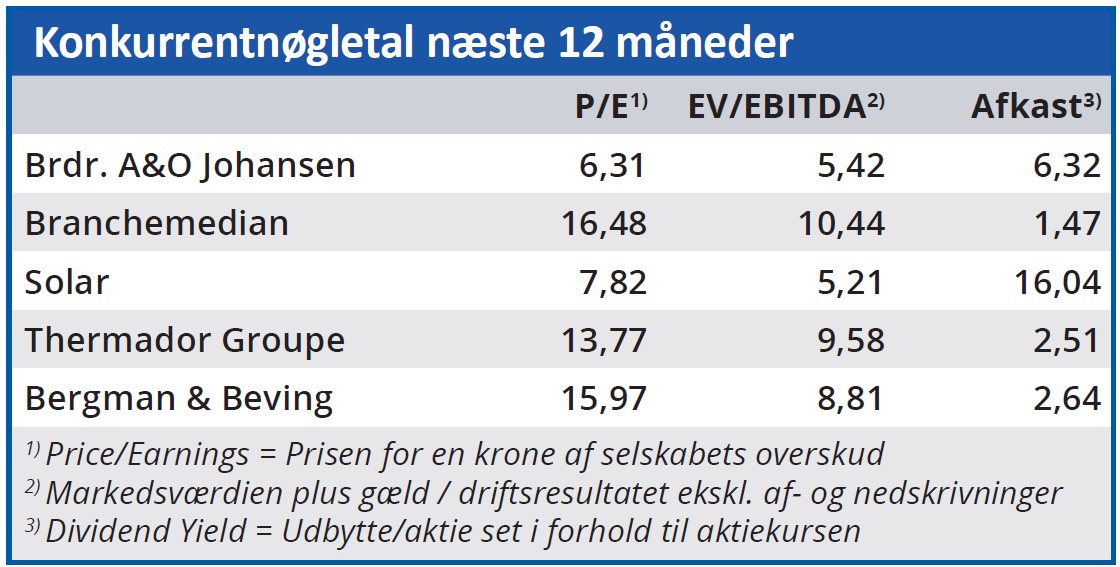

AOJ handles i øjeblikket til en forventet Price/Earnings i 2023 på 6,31, og det er under det halve af den forventede P/E for Copenhagen Benchmark på 14,62. Det virker altså umiddelbart som om, AOJ handles med en rabat på 56 pct.

Men der er to årsager til, at det ikke er tilfældet.

For det første handles AOJ traditionelt til lave nøgletal. Hvis vi beregner gennemsnittet af AOJ’s P/E de seneste otte år kommer vi frem til 9,00. Og hvis vi udelader nøgletallet fra det atypiske coronaår 2021, falder gennemsnittet til 8,21.

Jo lavere nøgletallet er, jo lavere er investorernes forventninger til den fremtidige indtjeningsvækst. Eftersom væksten er højere i nogle brancher end andre er det ganske almindeligt, at forskellige brancher handles til forskellige nøgletal.

Så det er i sig selv ikke bemærkelsesværdigt, at AOJ handles til væsentligt lavere nøgletal end markedets gennemsnit.

Til gengæld dukker et behov for forklaring op, når vi sammenligner AOJ’s forventede P/E med selskabets historie for netop dette nøgletal. Et forventet P/E på 6,31 er trods alt stadig lavere end det historiske gennemsnit på 8,21, så selvom vi ikke kan sammenligne AOJ’s nøgletal med markedets gennemsnit, er aktien måske alligevel undervurderet? Det bringer os frem til næste punkt på listen over årsager til, at AOJ ikke så hysterisk billig, som den umiddelbart ser ud.

For det andet er AOJ en konjunkturfølsom aktie. Dvs. at selskabets indtjening følger den økonomiske udvikling i samfundet. Altså konjunkturerne. Kursudviklingen bliver dermed en indikator for investorernes forventninger til fremtiden.

AOJ’s lave nøgletal viser, at investorerne ikke er villige til at betale helt så meget for den forventede indtjening i det kommende år, som de gennemsnitligt har været de seneste år. En stigende skepsis medfører krav om en højere rabat på aktiekursen.

Men er investorernes skepsis overdreven?

Hvis vi ser på det nye 1. kvartalsregnskab, kan svaret på det spørgsmål virke uklart. I 1. kvartal steg omsætningen nemlig 12 pct., bruttoresultatet 13 pct. og EBITDA 10 pct. Så langt så godt.

Men i bunden af regnskabet vender billedet med en fremgang i driftsresultatet (EBIT) på kun 5 pct., og bundlinjeresultatet før skat ender med en decideret tilbagegang på 3 pct.

Hvis man skal tro AOJ’s forventninger til hele 2023, bliver 1. kvartal da heller ikke repræsentativ for året, hvor man forventer stort set stagnation i omsætningen. Prisstigninger bliver modsvaret af en forventet tilbagegang i volumen på 5 pct.

Når omkostninger og nedskrivninger samtidig øges, bliver resultatet en tilbagegang på både EBITDA og EBIT i forhold til 2022. Eksempelvis forventes EBIT at ende i intervallet 300-330 mio. kr. mod 377 mio. kr. i 2022.

Tendensen bekræftes i 1. kvartalsregnskabet, hvoraf det fremgår, at tilbagegangen i forbrugernes efterspørgsel allerede startede i slutningen af 2022 og er fortsat i 1. kvartal. Om Business-to-Business segmentet oplyses, at ”a minor slowdown in activities occured in March”.

Samtidig med et faldende aktivitetsniveau stiger renten, og det gælder også AOJ’s nettorentebærende gæld, som er øget fra 489 mio. kr. i 1. kvartal 2022 til 854 mio. kr. i 1. kvartal 2023. Det forringede det finansielle resultat med 7,1 mio. kr. i forhold til samme kvartal i fjor.

Vi deler investorernes kortsigtede bekymring mht. konsekvenserne af det faldende aktivitetsniveau og stigende omkostninger. Men vi anser kursfaldet på 16 pct. siden slutningen af februar for at være overdrevent.

Bruno Japp

Aktuel kurs 73,40

Kursmål (6 mdr.) 84,40

Disclaimer: Læs her om ØU’s aktieanalyser