Bang & Olufsen har i de seneste kvartaler præsteret en indtjeningsevne, der ikke er set magen til i over 20 år. Men foreløbig er det især sket ved at skære til. Kan der også skabes vækst ud fra den nye sundere – men foreløbigt mindre – luksuskerne, spørger fagredaktør Morten A. Sørensen i denne analyse.

”The rich will only become richer”.

Den sætning gentog Bang & Olufsens topchef Kristian Teär over for adskillige internationale medier hen over december. Den udtrykker i få ord grundlaget for hans luksusstrategi: Bang & Olufsen skal løfte sig op af premiumsegmentet og ind i luksussegmentet, hvor kundernes forbrug ikke er påvirket af økonomiens op- og nedture.

Med tallene for andet kvartal af regnskabsåret 2023/24 tegner sig et billede af den økonomiske logik i strategien. Bruttomarginen har i tre kvartaler ligget over 50 pct., og dermed præsterer Bang & Olufsen stadig mere stabilt den højeste bruttomargin i over 20 år og markant over de godt 40 pct., der i mange år var det almindelige i Bang & Olufsen frem til første halvår 2022/23.

Dermed er koncernens problemer sandt nok ikke løst. Bundlinjen er stadig beskeden i forhold til omsætningen – som i øvrigt er markant faldende i andet kvartal. Tallene tyder på, at B&O har gennemført første fase af, hvad der ligner en traditionel turnaround-operation og har skåret ind til virksomhedens profitable kerne, der udgøres af de større og dyrere luksusprodukter.

I længden giver det dog ikke meget mening, at bruttomarginerne bliver stadig højere, hvis omsætningen bare falder. Så det næste kunststykke bliver at skabe vækst ud fra den sunde luksuskerne. Efter et fald i omsætningen i 2022/23 regner Bang & Olufsen med omsætningsvækst på 0-9 pct. i 2023/24.

Da omsætningen faldt 152 mio. kr. til 1319 mio. kr. i første halvår, kræves der altså en pæn vækst i andet halvår for blot at nå en omsætning i 2023/24 på niveau med de 2752 mio. kr. i hele 2022/23.

Måske kan det lykkes, for der var særlige omstændigheder i andet kvartal 2023/24: Andet kvartal i 2022/23 var hjulpet op af en særlig succesfuld produktlancering, og kvartalet var desuden præget af, at mange forhandlere solgte ud af lagrene.

Den forventede omsætningsvækst på 0-9 pct. i hele regnskabsåret 2023/24 ligger inden for en bred ramme, der afslører ret betydelig usikkerhed om resten af året. Det samme gælder for det forventede EBIT-driftsresultat, der ventes at blive 0-6 pct. af omsætningen og den frie pengestrøm, der ventes at blive mellem minus 50 og plus 100 mio. kr.

I opskrifterne for virksomheder, der vil etablere sig i luksusbranchen, går en anbefaling igen: Man skal udvise tålmodighed. Den egenskab har aktionærerne i Bang & Olufsen i mange år haft mulighed for at optræne.

De har undervejs også oplevet nogle falske forår – hvor en tilsyneladende genopretning af virksomheden blev afløst af en ny nedtur. Denne gang er håbet for første gang i to årtier underbygget af noget virkeligt substantielt: De seneste kvartalers klare forbedring af den grundlæggende indtjeningsevne.

Morten A. Sørensen

Konklusion

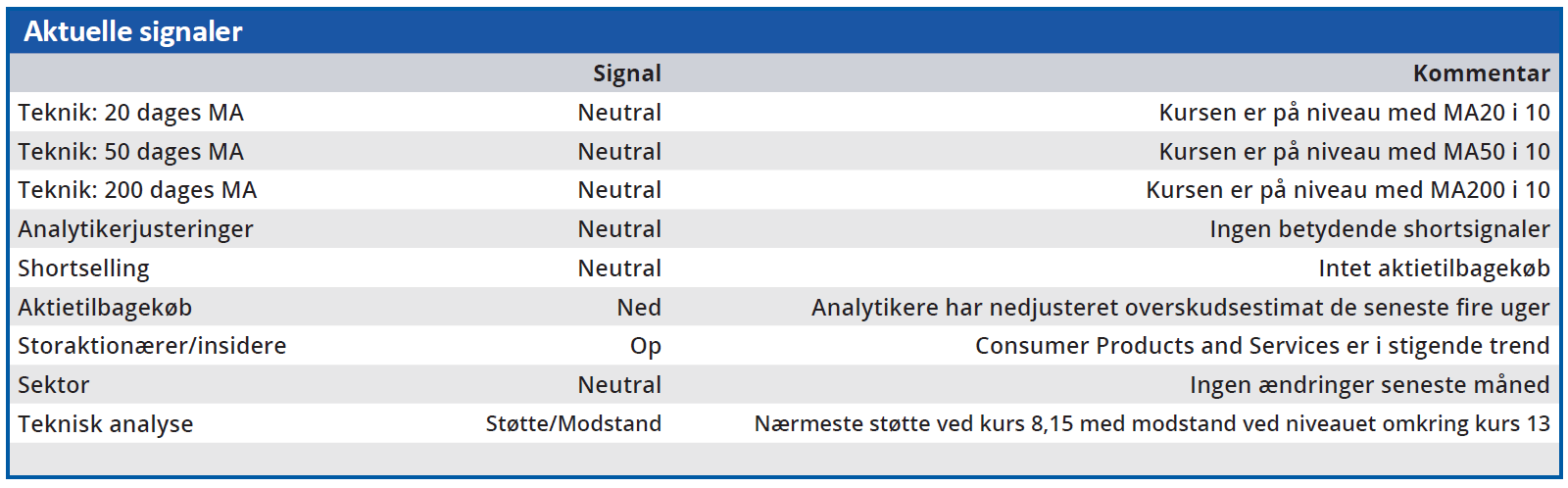

Aktuel kurs 9,55

Kortsigtet (< 3 mdr.) Køb

Langsigtet (12 mdr.) Kursmål 10,5

Disclaimer: Læs her om ØU’s aktieanalyser