Boozt hentede ved sin dobbeltnotering i København i efteråret 2020 omkring 800 mio. SEK. Investorernes forventning er, at selskabet modnes og bliver så profitabelt, at der kan sendes penge tilbage til aktionærerne. Boozt er nu ved at nå det punkt, hvor en vis modenhed kan skimtes.

Det kunne meget konkret ses i denne uge, hvor Boozt afholdt sin første kapitalmarkedsdag for investorer og analytikere. Der blev fokuseret en del på retningen for de kommende år, og det blev gjort meget tydeligt, at man er på vej ind i en ny fase, hvor vækstinvesteringerne bliver mindre.

Bl.a. fordi man har kapacitet (lager mm.) til at dække en omsætning på 10-11 mia. SEK, og først i 2026 ser ud til at skulle begynde forberedelserne til en udvidelse på den front.

For investorerne er det tydeligste tegn på modenhed, at returnering af kapital til investorerne er en klar prioritering i selskabets kapitalallokeringspolitik, og at opkøb ikke længere har stor prioritet. Umiddelbart vil man derfor sende 800 mio. SEK tilbage til aktionærerne over de næste tre år, hvis markedsforholdene ikke bliver forværret. Beløbet modsvarer den kapital, der oprindelig blev rejst ved den danske bi-notering i 2020.

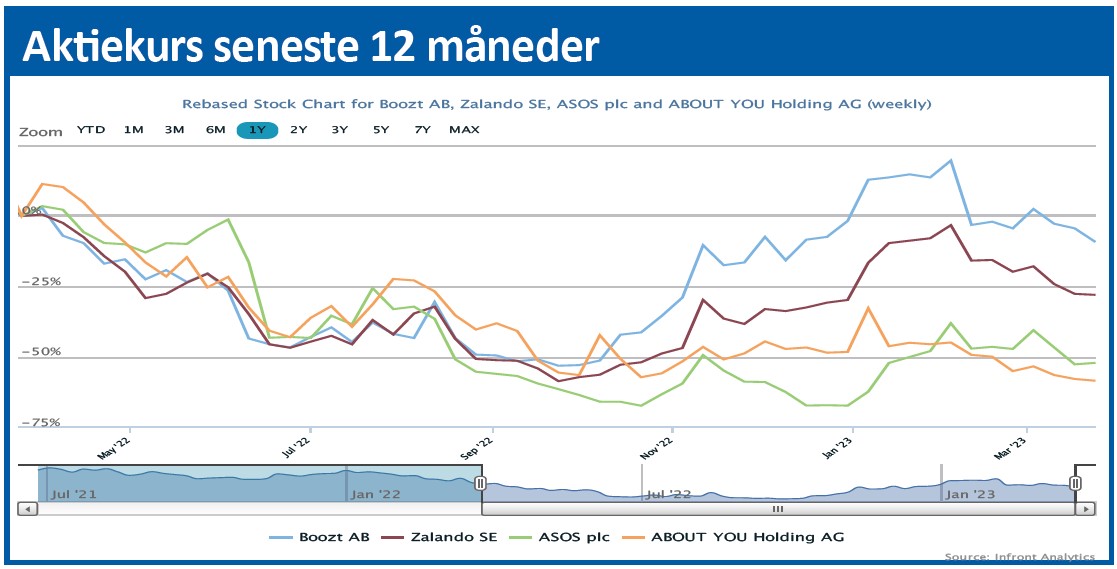

Boozt-aktien er kommet godt tilbage efter et udfordrende 2022, hvor man blev ramt på flere fronter. Først og fremmest var der den faldende forbrugertillid skabt af høj inflation, energipriser, renter etc., men også de mange logistikudfordringer, fragtrater mv. var en udfordring, og man måtte nedjustere forventningerne betydeligt allerede i juni 2022.

At usikkerheden stadig er relativt høj ses også i selskabets 2023-udmelding, hvor der ventes en vækst på 5-15 pct. Konsensusestimaterne har valgt den ”sikre vej” og ligger på ca. 10 pct. vækst i 2023 og et EBIT-resultat på 325 mio., hvilket også ligger præcist midt i det udmeldte interval på 275-375 mio. SEK.

Kigger vi længere frem, stiller Boozt en EBIT-margin på 10 pct. i udsigt. Man er dog meget vag i forhold til den præcise timing, og ledelsen nøjedes med at sige, at det stadie nås, når man vokser med markedet. Med andre ord er det måske først, når man når den opnåelige markedsposition – eller skal vi kalde det ambition – på 10 pct. samlet markedsandel (online og fysisk).

For at sætte den ambition i perspektiv, så anslår Boozt i dag at have en samlet markedsandel på 1-2 pct. (og 5-6 pct., hvis man ser på online only)

Konsensus for EBIT-marginen ligger på 4,4 pct. for 2023 stigende til 5 pct. i både 2024 og 2025, og det understreger, at 10 pct.-ambitionen ligger et godt stykke ude i fremtiden.

Kapitalmarkedsdagen understregede de langsigtede ambitioner, og at de kan nås ved hjælp af egen profitabel vækst. Det er altså – hvad aktietilbagekøbet også understreger – forventeligt, at al fremtidig værdiskabelse tilfalder de nuværende aktionærer, og at udvandingen er begrænset.

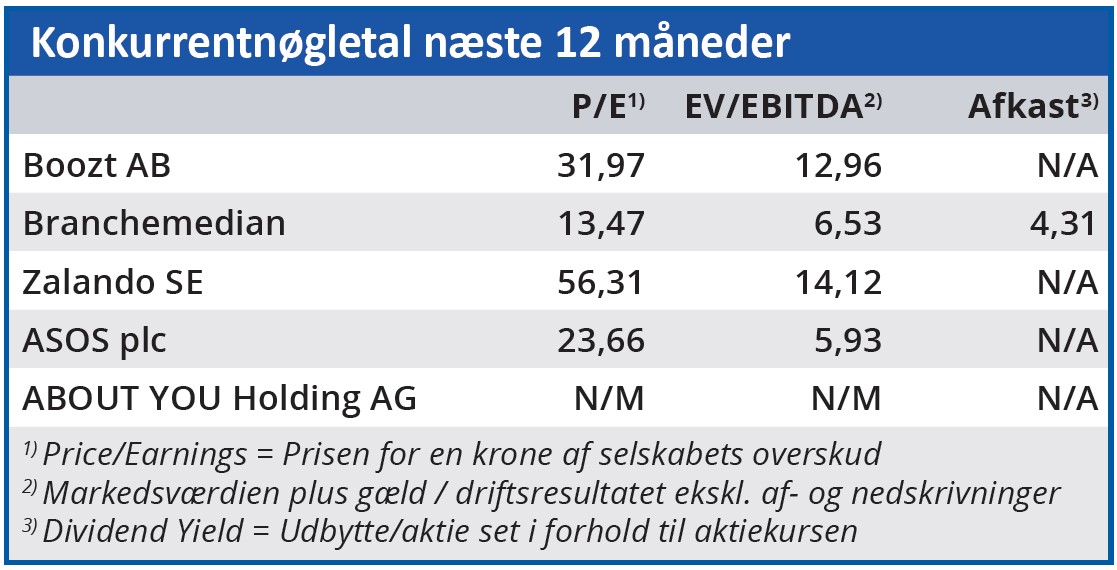

En flerdobling af omsætningen og en fordobling af EBIT-marginen ser selv på 10 års sigt attraktiv ud for en langsigtet investor – også selvom Price/ Earnings lige nu ligger omkring 30.

Nøgletallene viser med tydelighed, at det ikke er de nuværende tal, der principielt skal eller kan berettige en investering. Også selvom et tilbagekøbsprogram på 800 mio. SEK i sig selv vil løfte indtjeningen per aktie over de næste tre år med ca. 10 pct., hvis ikke aktiekursen flytter sig.

Steen Albrechtsen

Aktuel kurs 83,10

Kursmål (6 mdr.) 95,00

Disclaimer: Læs her om ØU’s aktieanalyser