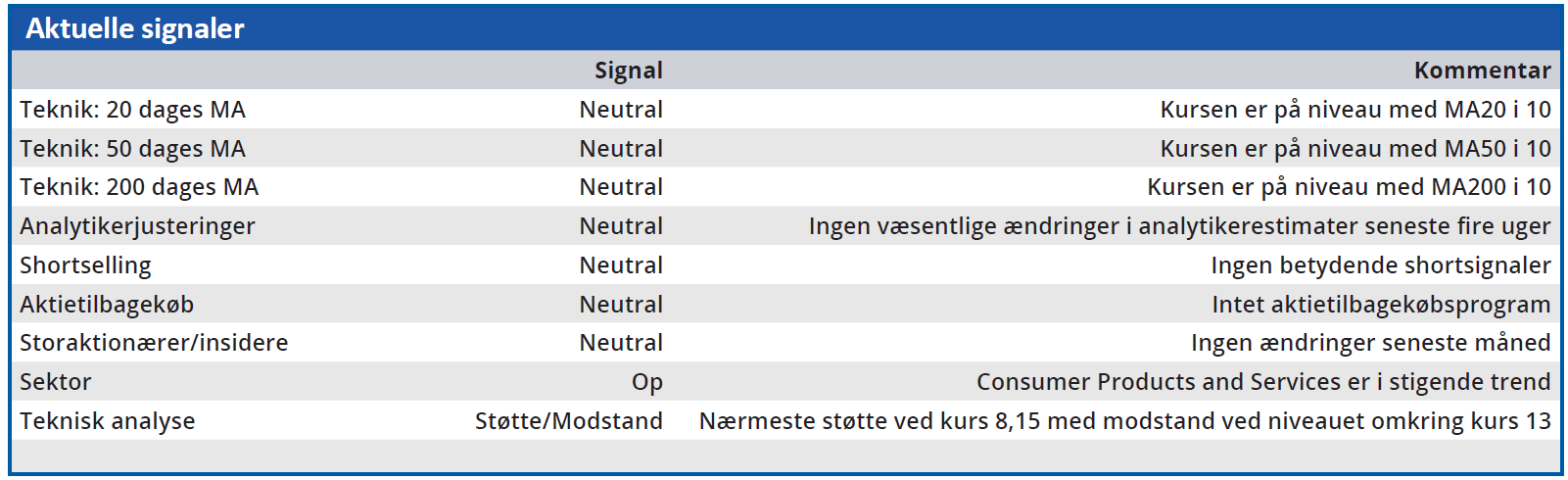

Bang & Olufsens aktiekurs faldt 9,2 pct. efter offentliggørelsen af halvårsregnskabet, og det giver umiddelbart indtryk af et meget ringe regnskab. Men når kursfaldet sættes i forhold til kursstigningen på 14,0 pct. de foregående seks dage, fortæller det en anden historie.

Måske blev de høje forventninger ikke helt indfriet, men det vil være forkert at udlægge en enkelt dags kursfald som afslutningen på den stigning, Bang & Olufsen-aktien har været i gang med siden slutningen af oktober 2023.

Men hvordan var regnskabet så, og hvordan har investorerne forholdt sig til det efter at have haft tid til at analysere oplysningerne?

Hvis vi starter med det sidste spørgsmål, så må konklusionen være, at investorerne egentlig er ret godt tilfredse med B&O’s halvårsregnskab. På trods af det store endagskursfald.

Efter så markant et kursfald kunne man have frygtet, at kursen var fortsat nedad de følgende dage/uger, men i stedet har den på kort sigt stabiliseret sig lige over 10. Dermed holder kursen sig over det mellemlange 50 dages glidende gennemsnit i 9,71 og fastholder således den mellemlange optrend siden første halvdel af november 2023.

Mht. det andet spørgsmål er det lidt mere uldent. På den ene side faldt omsætningen i 2. kvartal med 18,5 pct. i forhold til samme kvartal i fjor, og det er et ganske dramatisk fald. På den anden side steg EBIT-margin før særlige poster fra 1,6 pct. i 2. kvartal i fjor til 3,0 pct. i år. Man sælger altså mindre, men tjener mere på det solgte.

Er det så godt eller skidt? Efter vores vurdering er det godt. Omsætningsfaldet var nemlig forventet. Dels pga. en ændring i distributionskanaler, og dels fordi 2. kvartal i fjor var positivt påvirket af en succesfuld lancering af Beosound Theater.

B&O siger selv om tilbagegangen i omsætning: ”Despite a decline in revenue, consumer demand remained stable”.

På indtjeningssiden er det særdeles positivt, at man har hævet EBIT-margin fra bunden af det forventede interval for 2023/24 (0-6 pct.) til midten af intervallet. Det er resultatet af en omkostningsstabilisering mht. materialer og transport samt prisstigninger og ændret produktmix i retning af produkter med en højere margin.

Når fald i omsætning og forbedring af indtjeningsmargin sammenholdes, bliver resultatet en stigning i driftsresultatet (EBIT) før særlige poster på 7 mio. kr. i 2. kvartal svarende til en fremgang på 50 pct.

Vi noterer dog, at det kinesiske markeds tilbagevenden til normalen går langsommere end forventet, og at de fastholdte forventninger til 2023/24 bl.a. forudsætter en forbedring af markedsforholdene i Kina i 2. halvår. Det åbner i værste fald for en nedjustering af forventningerne i 2. halvår.

Det er imidlertid en risiko, som markedet har været opmærksom på i lang tid og derfor allerede bør have indregnet i værdiansættelsen. Vi lægger på kort sigt mere vægt på forbedringen af driftsmarginalen og vender tilbage til kursmålet 10,5. Altså kursmålet, som det var, før vi i ØU Formue 36/2023 sænkede det til 9,36. Vi betragter p.t. B&O som svagt undervurderet ved den aktuelle kurs.

Bruno Japp

Konklusion

Aktuel kurs 9,66

Kortsigtet (< 3 mdr.) Køb

Langsigtet (12 mdr.) Kursmål 10,5

Disclaimer: Læs her om ØU’s aktieanalyser