Drikkevarekoncernens nye topchef Jacob Aarup-Andersen markerer sig nu for alvor med nye ambitiøse planer, der i realiteten kan blive til væsentligt mere end blot en opdatering og acceleration af forgængerens Sail´27-strategi, skriver fagredaktør Morten A. Sørensen.

Nok skal Carlsbergs organiske vækst skrues i vejret fra 3-5 pct. om året til 4-6 pct. om året, men frem for alt skal indtjeningen væsentligt i vejret.

Koncernens nye topchef Jacob Aarup-Andersen vil have bruttomarginen tilbage til det niveau, der sås før Covid i 2020/21, og før beslaglæggelsen af aktiviteterne i Rusland i 2022/23 slog koncernen tilbage. Det kan i sig selv øge driftsindtjeningen med flere milliarder.

Den nye målsætning for væksten er moderat, både i forhold til, hvad Carlsberg tidligere har præsteret, og i forhold til, hvad drikkevarekoncernens store konkurrenter præsterer. Men det er ikke så meget de faktiske tal, der her er afgørende: Det er forhøjelsen af målet, der i sig selv skal illustrere, at Carlsbergs ambitioner skrues i vejret.

”We want truly to be a growth company”, sagde Jacob Aarup-Andersen til analytikere og investorer efter udsendelsen af regnskabet for 2023. Topchefen fremlagde for første gang sin samlede plan for Carlsberg, Accelerate Sail, der skal være en fortsættelse og udbygning af forgængeren Cees ’t Harts Sail’27-strategi.

Ambitionerne viser sig ikke mindst i Jacob Aarup-Andersens mål for indtjeningen. Carlsberg-ledelsen må se i øjnene, at bruttomarginen er faldet betydeligt igennem de seneste år, hvor Carlsberg har været plaget af Covid, usikkerhed i forsyningskæderne, Ruslands krig mod Ukraine og input-inflation. Beslaglæggelsen af den russiske forretning har i sig selv skåret en god luns af omsætningen.

Relativt stigende produktionsomkostninger har betydet, at bruttomarginen i 2023 er faldet til 44,6 pct. fra 49,5 pct. i 2019. Bruttoresultatet på 32,8 mia. kr. lå dermed i 2023 omkring 3,5 mia. kr. under, hvad det ville have været, hvis marginen havde været opretholdt.

Det centrale element i recepten er stigende omsætning, der skal komme gennem et styrket sats på premiumprodukter og på særlige vækstmarkeder, mens omkostningerne stort set bliver holdt uændrede.

Det kræver, at der bliver satset, hvor potentialet er størst. Og her løber Carlsberg tilsyneladende ind i et dilemma: Asien er helt klart koncernens vækstmotor, og i Asien er det kinesiske marked afgørende for Carlsberg. Koncernens 26 bryggerier i Kina producerede – så vidt man kan regne det ud på grundlag af årsrapportens oplysninger – 24 pct. af koncernens samlede volumen i 2023 mod 23 pct. året før.

Hvis man skal dømme ud fra Jacob Aarup-Andersens plan, kan denne tendens fortsætte. Der skal nemlig ikke mindst satses på vækst i netop Kina, Vietnam og senere også Indien.

Bestyrelsesformand Henrik Poulsen luftede sidste forår tanker om, at Kina skal fylde mindre i Carlsberg. De tanker kolliderer tilsyneladende med virkeligheden på driftsniveau. For det er i Kina, at Carlsberg vokser og kan vokse.

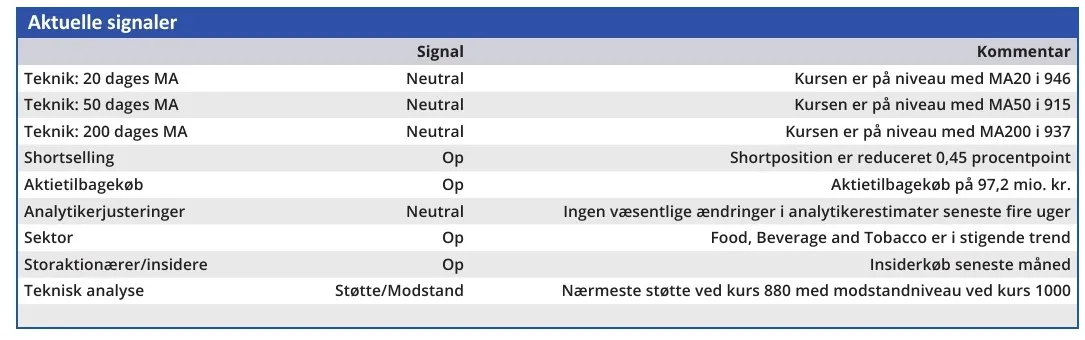

Konklusion

Aktuel kurs 920,80

Kortsigtet (< 3 mdr.) Sælg

Langsigtet (12 mdr.) Kursmål 910

Morten A. Sørensen

Disclaimer: Læs her om ØU’s aktieanalyser