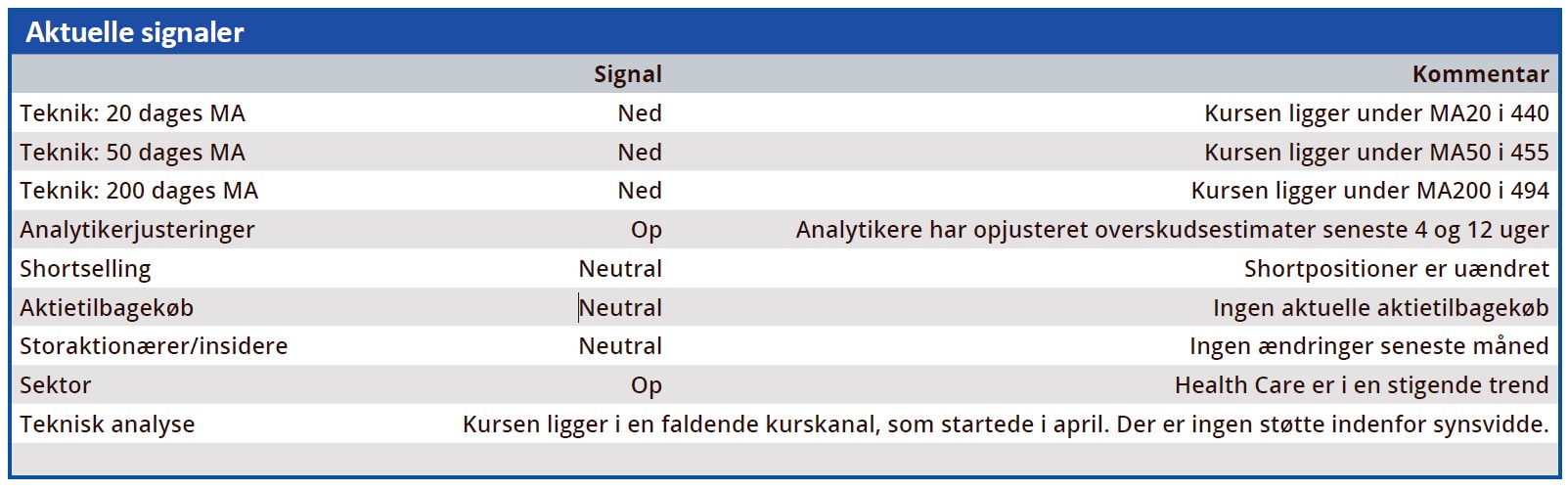

Det formentlig sidste kvartalsregnskab fra Chr. Hansen var meget solidt, og styrker troen på, at i hvert fald fusionens lillebror kan levere godt i den snart sammenlagte forretning.

Efter kvartalsregnskabet står man tilbage med et billede af et stærkt Chr. Hansen, der leverer en præstation i toppen af de i forvejen pæne forventninger. I hvert fald når det kommer til den organiske vækst, for på indtjeningssiden er vi en smule skuffede over, at den høje vækst ikke drypper ned på bundlinjen i form af forbedringer i EBIT-marginen. Omsætningen voksede organisk med imponerende 16 pct. i kvartalet, og væksten var lige stor i begge divisioner og ganske bredt funderet med 15-20 pct. vækst i tre ud af fire geografiske regioner. Håret i regnskabssuppen er, at omsætningsvæksten ikke rigtig udmønter sig i egentlige stordriftsfordele, fordi salgsprisstigningerne udlignes af de stigende input costs og valutaeffekter. EBIT-marginen (efter special items) i kvartalet stiger kun absolut marginalt fra 27,9 pct. til 28 pct., og det samme billede ses for hele regnskabsåret, hvor EBIT-marginen stiger fra 26,9 pct. til 27,0 pct.

Timing bør forklare noget af problemet, for salgsprisstigningerne halter lidt efter omkostningsstigningerne. Med tanke på udviklingen indtil nu i år, er det ikke utænkeligt, at vi er ved at nå det vendepunkt, hvor omkostningerne står stille, mens salgspriserne fortsætter op lidt endnu, og det kan give anledning til en bedring i marginen, som dog vil drukne, når selskaberne fusioneres.

Som en del af fusionsplanen udbetaler Chr. Hansen et udbytte for det netop afsluttede ”årsregnskab”. Udbyttet er opgjort til 7,72 kr. per aktie, som er fragået aktien fredag. Novozymes udbetaler også et interim udbytte på baggrund af resultatet for årets første otte måneder.

Det blev meddelt samme dag som Chr. Hansens regnskab, og det vedtagne udbytte på 4,20 kr. er også fragået Novozymes aktien fredag.

Bytteforholdet i fusionen er 1,5326, og dermed svarer Novozymes-udbyttet til 6,43 kr. per Chr. Hansen aktie. Altså har Chr. Hansen aktionærerne fået en lille smule mere ud af det, og det kan være en af grundene til, at vi ser en stor shortposition i Novozymes og (formentlig) tilsvarende lange positioner i Chr. Hansen.

Timingen for den endelige sammenlægning af selskaber og aktier angives til 4. kvartal 2023 eller 1. kvartal 2024. Stadigt flere myndighedsgodkendelser er i hus, men altså ikke nok til, at man endnu vil være mere konkrete i udmeldingen.

Det er næsten meningsløst at sætte et særskilt kursmål for Chr. Hansen, når fusionen er så tæt på at blive gennemført. Da vi har en positiv holdning til begge selskaber, er det nærliggende at give Chr. Hansen en købsanbefaling ovenpå den flotte præstation i kvartalsregnskabet, som indikerer, at Chr. Hansen går ind i fusionen med styrke.

Det brutale kursfald, vi har set i Novozymes de senere år, gør kun aktien mere attraktiv, og vi ser et vist potentiale i en form for ”lettelse” hos markedet, når fusionen er overstået, og man kan kigge nærmere på den samlede forretning.

Steen Albrechtsen

SA og/eller nærtstående ejer aktier i Chr. Hansen

Konklusion

Aktuel kurs 438

Kortsigtet (< 3 mdr.) Hold

Langsigtet (12 mdr.) Kursmål N/A

Disclaimer: Læs her om ØU’s aktieanalyser