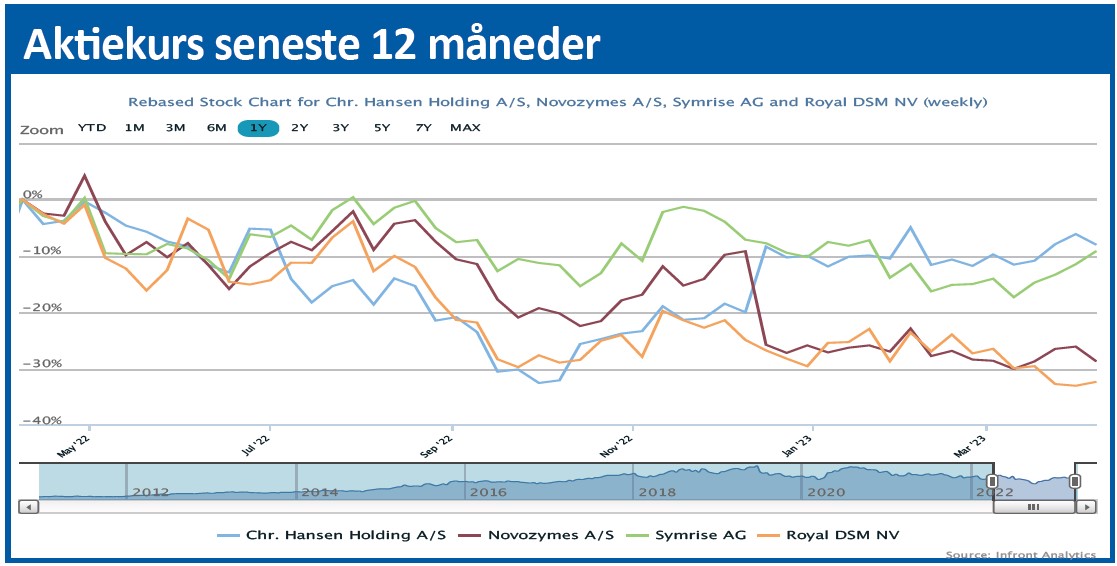

Chr. Hansen viser i 2. kvartalsregnskabet fin form forud for fusionen med Novozymes. Der er løbende fremskridt i processen, og Chr. Hansens aktie har i praksis ikke længere noget væsentligt selvstændigt liv frem mod den endelige fusion formentlig i 4. kvartal.

Aktionærerne i både Novozymes og Chr. Hansen har nu formelt godkendt fusionsplanerne, og der er dermed taget et par vigtige skridt i den langvarige fusionsproces, hvor der fortsat udestår bl.a. en række regulatoriske godkendelser.

Trods det lever begge forretninger uændret deres egne selvstændige liv et stykke tid endnu uden formel indblanding fra den anden part. Derfor var der fortsat interesse for Chr. Hansens regnskabsopdatering for 2. kvartal i denne uge.

Den organiske vækst var høj og nåede 11 pct. i kvartalet og 10 pct. for regnskabsårets første to kvartaler. Det blev også til en opjustering af helårsforventningen fra 7-10 pct. til 8-11 pct. organisk vækst. Men ved nærmere eftersyn var der ikke meget at komme efter fra lige netop den opjustering på 1 procentpoint. Den var nemlig primært drevet af det, som selskabet kalder EUR-based pricing, og er dermed reelt en valutajustering.

Det ændrer dog ikke ved det samlede billede af et pænt kvartal, der levede op til forventningerne samt understøtter helsårforventningen, hvori der også er indbygget en vis forsigtighed på især volumensiden pga. den makroøkonomiske situation. Ser vi nærmere på den organiske vækst i kvartalet, så var den næsten ligeligt fordelt mellem volumenvækst og løftede salgspriser. Priskomponenten var således på 6 procentpoint, mens effekten fra volumen/mix-ændringer var 5 procentpoint i kvartalet. For de første to kvartaler var billedet det samme med 5 pct. til hver delkomponent og en samlet organisk vækst på 10 pct.

De såkaldte lighthouses er Chr. Hansens fremtidige vækstområder, og de udgør aktuelt kun ca. 10 pct. af forretningen. Lighthouses leverede en flot organisk vækst på 38 pct. i 2. kvartal, som dog var boostet af ordretiming.

Rabat indsnævret

Begge selskabers ekstraordinære generalforsamlinger blev gennemført ultimo marts i overraskende stor fred og fordragelighed, og dermed må enhver snak om pris være forstummet. Har der været utilfredshed hos nogle Novozymes-aktionærer, er det løst i mindelighed udenfor offentlighedens søgelys.

Den nærmest eneste kommentar til værdiansættelserne i fusionen og ”forfordelingen” af Chr. Hansens aktionærer fandt vi ikke uventet på Novozymes’ extraordinære generalforsamling, da det jo er Novozymes’ aktionærer, der betaler størstedelen af gildet.

Her roste ATP fusionen og tilføjede at ”timingen var rigtig og prisen acceptabel”. I det sidste lå en tydelig erkendelse af, at der er kortsigtede udfordringer for aktiekursen i Novozymes, men at de langsigtede perspektiver i den sammenlagte koncern er tilstrækkelig gode til, at man kan acceptere den aktuelle modvind for Novozymes.

Det er uændret planen, at fusionen kan gennemføres i 4. kvartal, men døren er fortsat åben for, at det kan rykke ind i 1. kvartal 2024.

Den 27. marts lukkede Chr. Hansens aktie i kurs 514, mens Novozymes lukkede i 350. Med et konverteringsforhold på 1,5326 modsvarer det en indirekte aktiekurs i Novozymes på 335 eller en ”fair” værdi af Chr. Hansen på kurs 536 (350*1,5326).

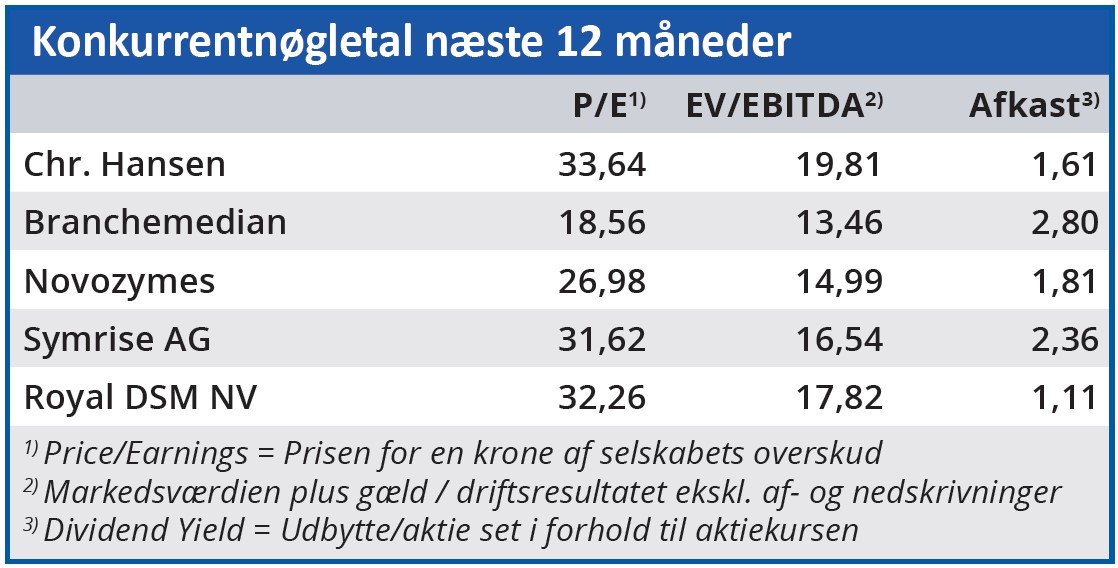

Spoler vi et par uger frem til i dag, er status, at Chr. Hansen uændret ligger i 514, mens Novozymes er faldet til kurs 344. Chr. Hansens aktie har altså klaret sig relativt bedre efter, at generalforsamlingerne har godkendt fusionsplanerne, og det har været med til at indsnævre rabatten betragteligt. Således er den fair værdi af en Chr. Hansen aktie i dag 527 (344*1,5326), og rabatten er dermed indsnævret til 2-3 pct., hvilket indikerer, at resten af processen nærmer sig at være en formalitet. Tidligere har rabatten været helt oppe omkring 6-7 pct. Chr. Hansens regnskab for 2. kvartal viste, at den aktuelle form er god og faktisk lidt bedre end Novozymes, der leverede 9 pct. organisk vækst i 2022, men kun forventer 4-7 pct. i 2023. Om den forventning holder stik, bliver vi klogere på senest den 26. april, hvor Novozymes 1. kvartalstal fremlægges. De må anses for næste pejlemærke for Chr. Hansens qua det ret låste bytteforhold.

Det må nok forventes, at der annonceres hovedtal nogle dage i forvejen, da det synes at være mere reglen end undtagelsen for en lang række af de store selskaber i øjeblikket.

Nytteværdien af disse præ-annonceringer er dog til tider begrænset, og de kan sågar vise sig at være mere forvirrende end oplysende. Det skyldes, at selskaberne ikke har stor lyst til at kommentere på præ-annonceringerne, fordi det netop er foreløbige hovedtal, og derfor overlades investorerne uden de nuancer, der nogle gange er væsentlige for at forstå fremtidsudsigterne.

Det kan virke omsonst at sætte et individuelt kursmål for Chr. Hansen, nu hvor de to aktier synes låst så tæt sammen, at kursen reelt nu er en funktion af udviklingen i Novozymes’ aktiekurs. Da rabatten efterhånden også er tæt på at være elimineret, har vi ikke længere større tiltro til den ene aktie fremfor den anden.

Skulle der imidlertid mod forventning opstå problemer undervejs fra f.eks. den regulatoriske front, er det mest oplagt, at en fornyet usikkerhed om fusionens gennemførsel vil gavne Novozymes’ aktionærer, fordi aktien jo har fået tæsk for fusionen. Vi ser moderat optimistisk på begge selskaber frem mod fusionens gennemførsel. Vi ved også, at vinduet for Novo Fondens opkøb af aktier alt andet lige vil åbne igen med annonceringen af 1. kvartalstal for Novozymes. Det lægger i hvert fald en vis bund under aktiekursen i Novozymes, og dermed også for Chr. Hansen.

Steen Albrechtsen

SA og/eller nærtstående ejer aktier i Chr. Hansen

Aktuel kurs 512,00

Kursmål (6 mdr.) N/A

Disclaimer: Læs her om ØU’s aktieanalyser