Coloplast indledte det forskudte regnskabsår 2022/23 med forventning om en organisk vækst på 7-8 pct. og en EBIT-margin i intervallet 28-30 pct. Året endte indenfor intervallerne med en organisk vækst på 8 pct. og en EBIT-margin på 28 pct. Men investorerne sendte kursen ned med 6,8 pct. under den næsthøjeste omsætning i år.

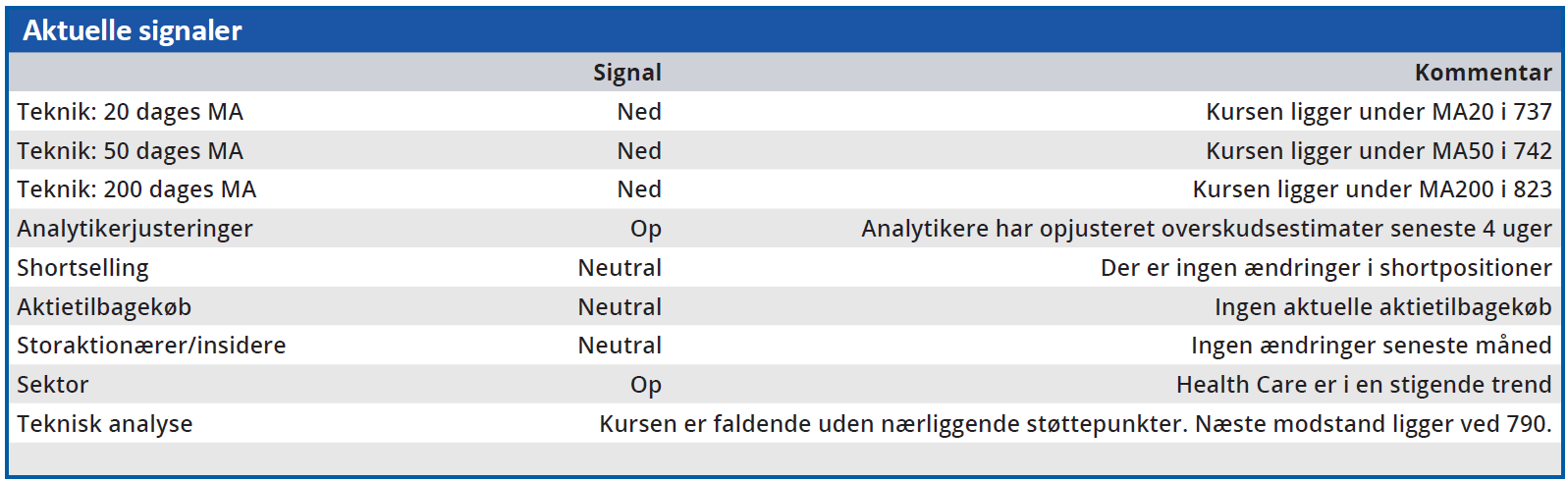

Coloplasts kursfald fortsatte den følgende dag, og efter et fald på 10 pct. i løbet af to dage var aktiekursen sendt tilbage til den laveste værdi siden april 2019. En række finanshuses vurdering af Coloplast de seneste to uger viser da også entydigt billedet af en negativ revurdering af aktiens værdi.

Syv finanshuse har således ændret deres Coloplast-kursmål i november, og de har alle ændret det nedad. Ved indgangen til november var det gennemsnitlige kursmål 841, mens det efter nedjustering fra samtlige syv finanshuse er reduceret til 767. Altså en nedjustering med 8,8 pct.

Det skete, selvom Coloplast faktisk opfyldte de udmeldte forventninger, som i maj var indsnævret til en organisk vækst på ”omkring 8 pct.” og en EBIT-margin på 28-29 pct. Men alligevel var investorerne altså ikke tilfredse.

Forklaringen finder vi ved at kigge fremad. For det kommende regnskabsår 2023/24 forventer Coloplast igen at levere en organisk vækst på ”omkring 8 pct.”, men man forventer kun at levere en EBIT-margin på 27-28 pct. før særlige poster. Væksten i toppen af regnskabet fastholdes altså, men den falder på indtjeningssiden. Det er ikke godt nyt for en aktie, som handles til en høj forventet Price/ Earnings på 31,5.

De udmeldte forventninger til 2023/24 er da også væsentligt lavere end Coloplasts langsigtede målsætning om en årlig organisk vækst på 8-10 pct. og en EBIT-margin ”over 30 pct.”.

På kort sigt trækkes EBIT-margin imidlertid ned af Coloplasts tilkøb de seneste to år af Atos Medical og Kerecis, som blev finansieret med udstedelse af nye aktier for et milliardbeløb samt lånoptagelse. Coloplasts nettorentebærende gæld er steget til 18,7 mia. kr. mod 0,5 mia. kr. for fire år siden, og hvis vi sætter gældsætningen i forhold til indtjeningen, er forholdet mellem nettorentebærende gæld og EBITDA før særlige poster 2,4 mod 0,1 for fire år siden. Det er ikke et alarmerende tal, men det er væsentligt højere end målsætningen for 2024/25 om en gearing ratio på 1-2 x EBITDA.

Samtidig betyder den markante stigning i gearingen, at investorerne i dag kan forlange en større risikopræmie end for blot et par år siden.

Ønsket om en større risikopræmie forstærkes af, at den markante stigning i gæld/indtjening er sket samtidig med, at renten og inflationen er steget, og de geopolitiske forhold er blevet betydeligt mere uforudsigelige.

Coloplasts investeringer de seneste år har kostet på EBIT-marginen, som i 2020/21 var 33, men i 2023/24 forventes at blive 27-28. Men det er prisen for en langsigtet strategi, som sandsynligvis bliver belønnet på længere sigt. Timingen af vækst gennem tilkøb har imidlertid vist sig at være uheldig, og det presser nu aktiekursen. Vi sænker vores kursmål på 736 i ØU Formue 29/2023 til 663.

Bruno Japp

Konklusion

Aktuel kurs 745

Kortsigtet (< 3 mdr.) Sælg

Langsigtet (12 mdr.) Kursmål 663

Disclaimer: Læs her om ØU’s aktieanalyser