I forlængelse af 3. kvartalsregnskabet præsenterede Columbus sin opdaterede strategi for de kommende tre år. Man fortsætter de senere års arbejde, og at dømme ud fra de finansielle ambitioner i strategiplanen er der bestemt også lagt op til, at man skal høste frugterne af arbejdet.

I forbindelse med 3. kvartalsregnskabet lancerede Columbus en ny strategi, der kigger tre år frem fra 2023 til 2026. Tager vi udgangspunkt i de konkrete målsætninger for strategien, er der tale om 10 pct. årlig organisk gennemsnitlig vækst i perioden, og endnu vigtigere fra et investorsynspunkt ligger der et stort løft af EBITDA-marginen i strategien.

Forventningen til markedsvæksten de kommende år ligger kun omkring 3 pct., så 10 pct. organisk vækst indikerer altså en klar forventning om vundne markedsandele. I lidt mere konkrete tal betyder det, at omsætningen skal løftes fra 2023-niveauet på 1,55-1,60 mia. til 2 mia. kr. i 2026. Skifter vi til indtjeningen, så ligger der en omtrentlig fordobling af EBITDA-marginen i kortene over de kommende tre år. Den skal komme fra fire faktorer med nogenlunde lige vægt: Bedre priser, flere yngre og billigere konsulenter, højere effektivitet og endelig et lidt mindre bidrag fra skalafordele. Samlet kan disse fire faktorer forventeligt løfte EBITDA-marginen med 7,3 procentpoint, og vurderet ud fra den nuværende 2023-EBITDA forventning på 7-9 pct. er der omtrentlig tale om en fordobling. En omsætning på 2 mia. kr. med en EBITDA-margin på 15 pct. giver et EBITDA-resultat på 300 mio. kr. For at komme til et EBIT-resultat omkring 240 mio. kr. regner vi med en marginal stigning i afskrivninger og amortiseringer til ca. 60 mio. kr. Efter finansielle omkostninger på op mod 20 mio. kr. og skat ligger vi formentlig midt imellem 150 og 200 mio. kr. på bundlinjen.

Ved kurs 7 er dagens markedsværdi på 900 mio. kr., og ved en uændret kurs vil aktien således handle til en Price/Earnings omkring 5-6 i 2026. Det er ganske attraktivt, men det forudsætter også, at strategiplanens målsætninger indfries.

Risikoen for, at det ikke sker, er selvsagt, hvad man som investor bliver betalt for ved den eksisterende aktiekurs.

Efter de senere års interne arbejde med strømlining m.m. ligger det mellem linjerne, at opkøbsvejen igen kan blive mere present og fremtrædende. Priserne på virksomheder synes nu noget lavere, end det har været tilfældet de senere år, hvilket også er med til at gøre opkøbsvejen mere attraktiv. Også selvom det er blevet dyrere at låne til opkøb. Et større opkøb (med betaling i aktier) kan derudover som sidegevinst have den effekt, at storaktionær og bestyrelsesformand Ib Kunøes andel på aktuelt 60 pct. bliver mindre. Det kan gøre aktien mere interessant for de institutionelle investorer, som p.t. synes at styre udenom aktien, fordi likviditet og markedsværdi er til den lave side.

Samlet set synes aktien stadig at se attraktiv ud, og den har i vores øjne ikke helt fået den rette belønning for den seneste fine organiske vækst. Lykkes strategiplanen, bør der ligge en betydelig kursgevinst over de kommende tre år.

Steen Albrechtsen

SA og/eller nærtstående ejer aktier i Columbus

Konklusion

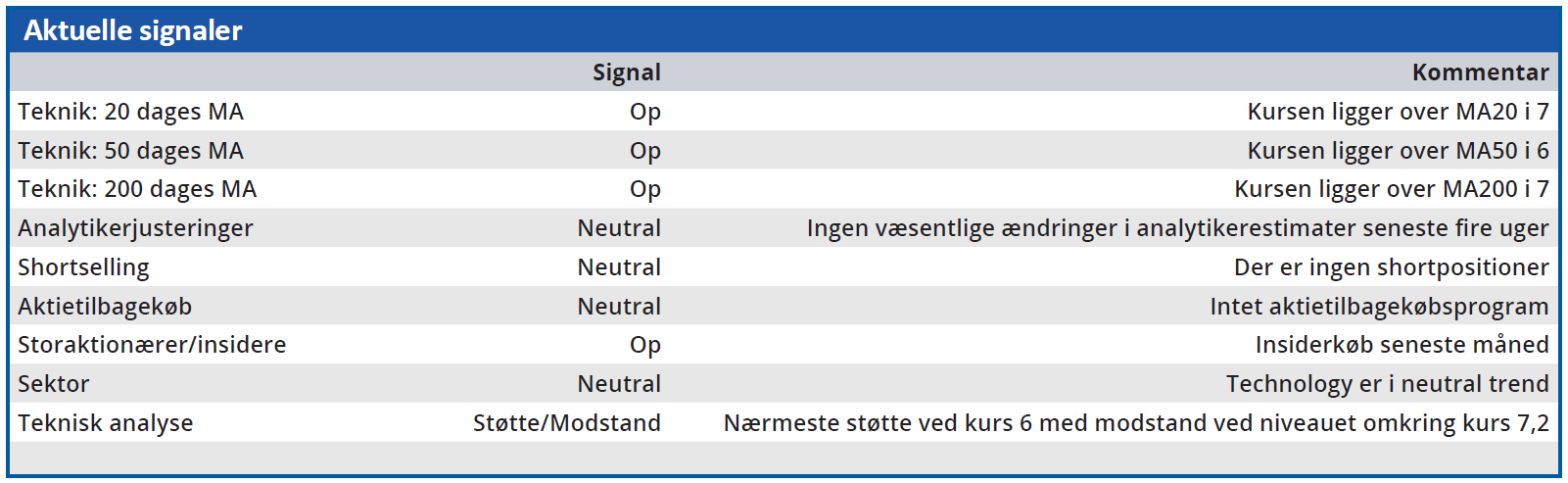

Aktuel kurs 7,26

Kortsigtet (< 3 mdr.) Køb

Langsigtet (12 mdr.) Kursmål 9,00

Disclaimer: Læs her om ØU’s aktieanalyser