2024 tegner betydeligt mere positivt for Danske Bank end for de fleste andre banker. Banken vil fra sin hold til udløb-obligationsportefølje få en forsinket medvind i både 2024, 2025 og nok også 2026, skriver finansanalytiker Per Grønborg.

I selve 4. kvartalstallene fra Danske Bank faldt nettorenterne med 2 pct. i forhold til 3. kvartal, mens analytikernes konsensus havde lydt på uændrede nettorenter. Men faldet skyldes, at banken i 3. kvartal havde 307 mio. kr. i engangsindtægter på nettorentelinjen relateret til en skattesag, og at man i 4. kvartal havde en tilsvarende engangsudgift på 85 mio. kr. De underliggende nettorenter havde altså en solid fremgang på 2,2 pct. kvartal over kvartal.

Man kunne have frygtet, at stigende indlånsrenter havde spist de øgede indtægter fra højere udlånsrenter. Men sådan er det ikke gået, hverken i Danske Bank eller i Ringkjøbing Landbobank, hvor nettorenterne fortsætter med at stige markant.

Selvom stigende indlånsrenter også de kommende kvartaler delvist vil neutralisere positive effekter af højere udlånsrenter, er Danske Bank særligt gunstigt stillet. I 2024 vil Danske Bank få hjælp til sine nettorenter fra sin hold til udløb-obligationsportefølje, som gradvist vil få et højere afkast.

Danske Bank blev ved denne regnskabsaflæggelse endnu mere specifik. Banken fortæller nu, at følsomheden overfor 0,25 procentpoint renteændring er 500 mio. kr. det første år), yderligere 300 mio. kr. det andet år og 200 mio. kr. det tredje år.

I modsætning til banker, der alene bruger markedsværdier ved værdiansættelse af obligationer (f.eks. Sydbank), har Danske Bank ikke fået den fulde upside fra rentestigningen ind i sine regnskabstal endnu. Banken vil derfor få en forsinket medvind i både 2024, 2025 og nok også 2026.

Danske Banks ikke-bogførte kurstab på obligationer blev markant hjulpet af de faldende renter i 4. kvartal. På hold til udløb-porteføljen, hvor kursgevinster og tab ikke medtages i hverken resultat eller balance, faldt det ikke-bogførte tab fra 11,4 mia. kr. efter 3. kvartal til 6,5 mia. kr. ved års afslutning. Danske Bank har således reelt tjent knap 5 mia. kr. på denne obligationsportefølje i kvartalet.

Denne gevinst indgår ikke i regnskabet, og man kan alene finde oplysninger om det i regnskabets note G33 på side 164.

Samlet er Danske Banks reelle finanser forbedret med godt 6 mia. kr. i 4. kvartal ud over den rapporterede indtjening på 7,2 mia. kr. før skat.

2023 sætter et effektfuldt punktum for Danske Bank problematiske år fra 2018 til 2022, hvor aktionærerne måtte holde for på grund af dårlig indtjening og risikoen/usikkerheden forbundet med Estland-skandalen.

Mht. kredittab forudsætter man et niveau på 8 bp, svarende til det niveau, man har forudsat i den finansielle målsætning for 2026. I 2023 var kredittabene på 1 bp. Her ser der ud til at være potentiale for positive afvigelser i 2024.

For 2024 guider Danske Bank for et nettoresultat på 20-22 mia. kr. De seneste konsensustal, indsamlet af Danske Banks IR-afdeling, viser, at analytikerne forventer 20,8 mia. kr.

Per Grønborg

Konklusion

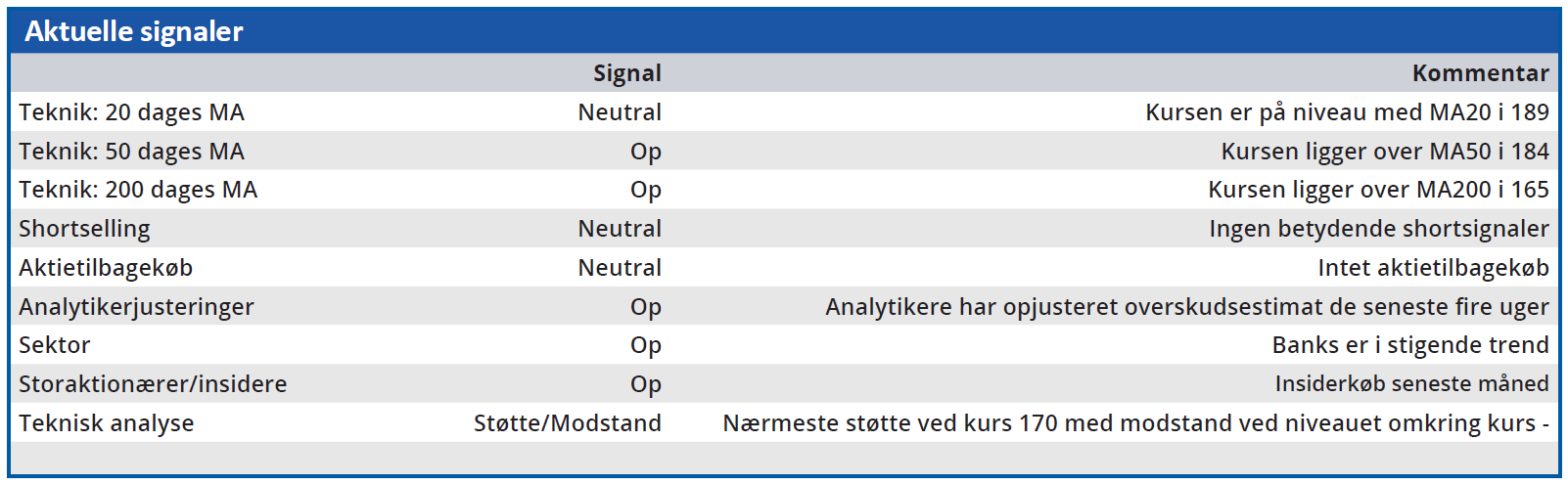

Aktuel kurs 194,20

Kortsigtet (< 3 mdr.) Hold

Langsigtet (12 mdr.) Kursmål 219,00

PG ejer aktier i Danske Bank og Sydbank

Disclaimer: Læs her om ØU’s aktieanalyser