I begyndelsen af året betegnede vi Demant som en undervurderet aktie, og i ØU Formue 06/2023 satte vi et kursmål, som var 15 pct. højere end den aktuelle kurs på det tidspunkt. Siden er kursen steget 34 pct., og det rejser spørgsmålet, om vores vurdering i februar var væsentligt for lav? Eller om den aktuelle kurs er for høj.

I første omgang er det nemt at begrunde Demants markante kursstigning med selskabets flotte resultater hidtil i 2023. Demant opjusterede således helårsforventningerne allerede i april.

Det er usædvanligt, at et selskab opjusterer forventningerne, inden der er aflagt et eneste del-årsregnskab, men det gjorde Demant altså i år. Og når man ser på begrundelsen, giver opjusteringen bestemt mening.

Både opjusteringen i april og 1. kvartalsregnskabet fra maj indledes med historien om, at man har overgået årets indledende forventninger betydeligt. Der tales om en ”very strong performance in Q1”, og det er ikke nogen overdrivelse. Alle Demants forretningsområder leverede således en vækst på en tocifret procentværdi.

For Demants største forretningsområde, Hearing Aids, har der været tale om en ekstremt god start på året med en omsætningsvækst på 26 pct. Og det bør bemærkes, at der er tale om organisk vækst. Altså ekskl. eventuelle tilkøb, som kan få en vækst til at se bedre ud, end den i virkeligheden er. Det leverer Demant selv to eksempler på i Hearing Care og Diagnostics, som vokser med henholdsvis 17 pct. og 11 pct., men hvor tilkøb leverer henholdsvis 8 procentpoint og 7 procentpoint af væksten.

Det siger en hel del om Demants resultater i årets start, at man fristes til at se lidt negativt på et forretningsområde med en organisk vækst på ”kun” 9 pct. Det er naturligvis ikke retfærdigt, men understreger blot Demants fornemme resultater.

Det er altså gået fremragende, men træerne vokser ikke ind i himlen, og investorerne bør være opmærksom på et forhold, som er specielt for Demants branche. Nemlig den meget store effekt af produktlanceringer.

Produktlancering forskyder efterspørgslen

Demants er en af verdens førende producenter af høreapparater, og der er tradition for, at Demant og deres konkurrenter såsom Sonova, GN Store Nord m.fl. lancerer en ny produktserie med et par års interval.

Det ved kunderne, og de vil derfor være tilbageholdende med at købe et eksisterende high end-produkt tæt på det tidspunkt, hvor en ny generation af produkter forventes lanceres. Det fremgår da også af Demants 1. kvartalsregnskab, at den organiske vækst på 26 pct. i Hearing Aids bl.a. skyldes ”broad-based momentum and fuelled by product launces”.

En del af væksten er altså reelt blot en tidsforskydning af omsætningen, da man har skubbet en del af efterspørgslen foran sig frem til næste produktlancering.

Det skal dog ikke tage glansen af Demants fremragende start på 2023, men det betyder, at den ikke nødvendigvis begrunder en kursstigning på pænt over 30 pct. Sammenhængen mellem aktiekurs og de bagvedliggende resultater ser vi i selskabets nøgletal, og her dukker noget interessant op.

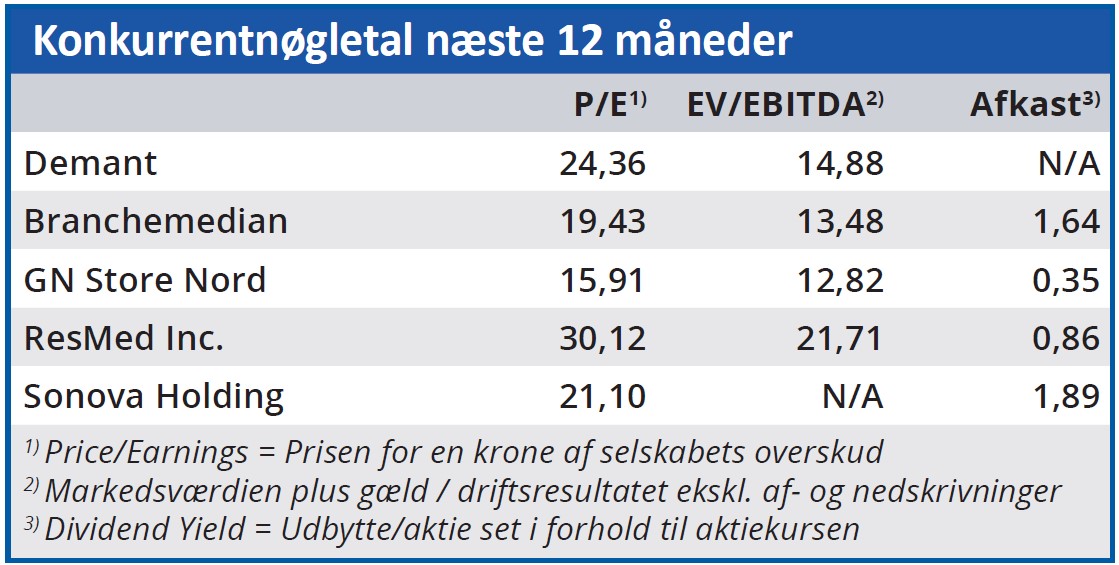

Mens Demant i februar blev handlet med 9 pct. rabat på Price/Earnings i forhold til branchemedianen, er det nu ændret til, at investorerne betaler en præmie på 25 pct. på dette nøgletal. Samme udvikling finder vi i EV/EBITDA, hvor en februarrabat på 10 pct. er ændret til en præmie på 10 pct.

Den overvældende begejstring for Demants resultater har altså sendt kursen hurtigere opad end forventningen til selskabets fremtidige indtjening. Vi hæver kursmålet, men hvor vi i ØU Formue 06/2023 så et kurspotentiale i aktien, anser vi den nu for en smule overvurderet.

Bruno Japp

Aktuel kurs 280,30

Kursmål (6 mdr.) 271,00

Disclaimer: Læs her om ØU’s aktieanalyser