Med den amerikanske Chapter 11 rekonstruktionspause har SAS for alvor sat tommelskruerne på långivere og leasingselskaber. Og SAS-ledelsen ser ud til at have rigtigt gode kort på hånden. Blandt andet værdisættes SAS’ gæld på 22 mia. SEK til kurs 25 på børsen, hvorved gælden altså kun har en markedsværdi på knap seks mia. SEK. SAS kan slippe ud af leasingaftaler for langdistancefly ved at levere flyene tilbage, skriver chefredaktør Morten W. Langer i denne analyse.

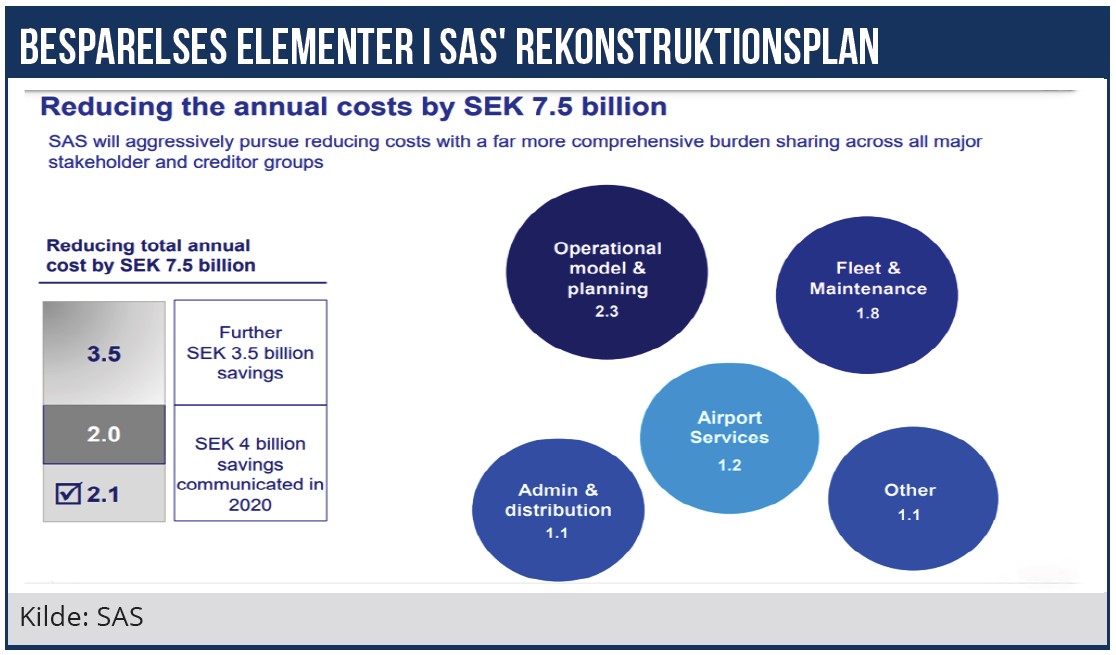

Ifølge SAS Forward planen skal der samlet effektiviseres for 7,5 mia. SEK årligt. Ledelsen har oplyst, at der aktuelt er høstet besparelser på 2,1 mia. SEK, hvorved der mangler 5,4 mia. SEK.

Ifølge planen er der fem store besparelsesklumper, hvoraf ”Operationel model & planning” skal bidrage med 2,3 mia. SEK og ”Fleet & maintenance” skal give 1,8 mia. SEK. Endelig er der en blok, som kaldes ”Other” på 1,1 mia. SEK, som vi antager er reducerede finansielle renteudgifter efter nedbringelse af gælden ved konvertering til egenkapital. Økonomisk Ugebrev vurderer i denne analyse, at SAS er godt på vej til at få eksekveret sparemålene:

For det første er der indgået nye overenskomster med piloterne og de ansatte i Ground Handling Service, som vi vurderer udløser en samlet besparelse på ca. 600-800 mio. SEK årligt. En del af de planlagte besparelser er også hentet under corona-nedlukningen, hvor antallet af ansatte blev betydeligt nedbragt.

Aktuelt er der i SAS i dag knap 3.000 færre ansatte i forhold til før corona i april 2019. I planen oplyses det, at reducerede personaleomkostninger forventes at bidrage med 20 procent af den samlede spareplan, svarende til 1,5 mia. SEK årligt. ØU vurderer, at SAS er tæt på at nå denne målsætning.

For det andet skal en stor andel af den rentebærende gæld på 22 mia. SEK genforhandles og måske konverteres til SAS-aktier. SAS’ ledelse har rigtigt gode argumenter for at få obligationsejerne og andre långivere med på planen. De tre stater, Norge, Sverige og Danmark, har allerede godkendt at omlægge gæld på knap ti mia. kr. SEK til aktier.

Flere af SAS’ obligationslån handles på børsen, og obligationsejernes papirer handles for tiden til omkring kurs 20. Et obligationslån på 1,6 mia. SEK, udstedt i 2020, handles for tiden til kurs 25, altså en fjerdedel af lånebeløbet.

Et andet obligationslån på 200 mio. CHF handles til kurs 21. Restgælden er aktuelt 73 mio. CHF, ca. 1,2 mia. SEK, som SAS kan købe tilbage til gældende markedskurs. Alt andet lige kan SAS muligvis indløse sin rentebærende gæld til en kurs mellem 25 og 30, og det ville beskære restgælden fra de bogførte 22 mia. SEK til ca. 6-7 mia. SEK, som måske konverteres til aktier.

Med en formel teoretisk konkurs som alternativ forventer vi, at obligationsejerne er til at snakke med. Vi vurderer, at spareplanens mål om at spareelementet, der kaldes ”other”, modsvarer de løbende renteudgifter på gælden, som altså sandsynligvis tages ud ved konvertering til aktiekapital.

For det tredje planlægger SAS’ ledelse en genforhandling af flyleasingkontrakterne. Ifølge det seneste regnskab har selskabet leaset fly, som modsvarer bogførte aktiver for 17 mia. SEK, med en modgående passivpost på 18 mia. SEK. Eksperter, ØU har talt med, vurderer, at SAS ikke vil kunne genforhandle leasingpriser på kort- og mellemdistancefly, som der er stor knaphed på, og leasingselskaberne vil være mere end interesserede i at tage disse fly tilbage. Det vil SAS ikke ønske.

Til gengæld er det et åbent spørgsmål med de langdistancefly, som SAS for tiden ikke har brug for – fordi flyselskabet er ved at ensrette flyflåden med effektive mellemdistancefly, som giver en bedre rutefrekvens og bedre belægninger. Aktuelt betaler SAS godt tre mia. kr. årligt for at lease 59 fly, hvortil kommer 33 fly i såkaldt wet-lease, som er baseret på kortsigtede kontrakter af mindre fly. SAS har tidligere oplyst til, at man søger at afhænde sine langdistancefly.

Ifølge det seneste regnskab råder SAS over i alt 14 langdistancefly, fordelt på otte A330-300 og seks A350-900, hvoraf otte er ejet og seks leaset. De har angiveligt været langtidsparkeret. Efter det oplyste er A350’erne leaset, og lejen er op mod 60 mio. kr. årligt, og det kunne give en samlet besparelse på op mod 400 mio. kr. årligt. SAS kan efter det oplyste levere flyene tilbage, hvis kontrakten ophæves. Den store effektivisering og besparelse ligger dog i at samle hele flyflåden på nogle få flytyper med hovedvægt på Airbus 320, hvor der i dag er 70 fly med yderligere 32 til levering de kommende år.

De har en brændselseffektivitet, som er 15-18 procent højere end de gamle fly, og en ensrettet flyflåde giver massiv stordrift i vedligeholdelse og drift. Ifølge det seneste Q2 regnskab leverede SAS et driftsresultat (EBITDA) på ca. 400 mio. SEK, hvorfra skal fratrækkes ca. 800 mio. SEK i leasingomkostninger, som regnskabsteknisk er bogført under afskrivninger. Samlet var der altså et driftsunderskud på 400 mio. kr.

Med de seneste omkostningsbesparelser, markant øget trafik og voldsomt højere billetpriser er der udsigt til, at SAS leverer et solidt EBITDA-plus de kommende kvartaler og sandsynligvis også allerede i Q3 den 25. august (hvis der ses bort fra strejkeomkostninger på ca. én mia. SEK).

SAS oplyser i Chapter 11-meddelelssen, at flyselskabet fra november 2021 til udgangen af juni 2022 leverede en samlet omsætning på 19,4 mia. SEK.

Ifølge SAS’ regnskaber var omsætningen fra november 2021 til udgangen af april 2022 12,6 mia. SEK, efter syv mia SEK i februar-marts-april 2022. Det betyder, at omsætningen i maj-juni var knap syv mia. SEK, altså på to måneder. I juli var der strejke, men med en normaliseret månedsomsætning var omsætningen i Q3 landet over 10 mia. SEK, svarende til en omsætningsvækst på 40 procent i forhold til Q2.

Med strejken 15 dage i juli lander den faktiske omsætning i juli sikkert på omkring 2-3 mia. kr., hvorved den samlede omsætning antageligt bliver 9-10 mia. kr. i Q3-regnskabet, som kommer den 26. august.

Økonomisk Ugebrev har over sommeren bragt flere analyser af SAS, som vi her bringer uddrag fra: SAS kan få dækket op mod halvdelen af milliardtab fra pilotkonflikten. Mens SAS i de seneste dage har offentliggjort daglige tab på hundrede mio. kroner på grund af pilotstrejken, har man helt undladt at oplyse, at arbejdsorganisationerne i Danmark og Sverige nu står klar til at dække en stor del af tabene. Der kan være tale om en tredjedel til halvdelen af de udmeldte tab tæt på halvanden milliard kroner. SAS afviser at tale om det, mens Dansk Industri bekræfter, at SAS er dækket af konfliktfonden.

Blækket er dårligt tørt på den nye aftale, SAS har indgået med sine piloter, før Dansk Industri bekræfter, at SAS kan hente en del af sine tab i den milliardstore konfliktkasse, som dansk erhvervsliv møjsommeligt har sparet op til konfliktformål. Sammen med tabsdækning fra den svenske arbejdsgiverorganisation kan det på baggrund af tidligere sager skønnes, at op mod halvdelen af tabet nu kan dækkes. Tabsdækning kræver blot en ansøgning til bestyrelsen i Dansk Industri, fortæller vicedirektør Niels Grøn fra Dansk Industri til Økonomisk Ugebrev.

Analyse: SAS har skjult finansiel buffer på syv mia. SEK som ekstra pensionshensættelser. Ved vurdering af de resterende 22 mia. kr. i rentebærende gæld, bør man også se på selskabets likvide aktiver. I det seneste kvartalsregnskab var den likvide beholdning 8,5 mia. SEK. Og oveni dette likviditetsberedskab kommer en anden ”likvid” post på 8,3 mia. SEK, der i regnskabet benævnes ”Financial assets”.

Et dyk ned i regnskabsnoterne afslører, at 6,6 mia. SEK af disse penge er ”overskud” på pensionsforpligtelser. Med andre ord har aktionærerne i SAS her en reserve, som fremkommer ved, at SAS har pensionsforpligtelser på 6,6 mia. kr. mindre end det beløb, SAS faktisk har afsat til de ansattes fremtidige pensioner. Ifølge reglerne kan SAS trække dette overskud ud til selskabet i cash.

Samlet set betyder det, at SAS’ nettogæld nærmere er 6-7 mia. SEK end de markant højere 30-40 mia. kr., som er anvendt i historiefortællingen.

Morten W. Langer