DFDS’ seneste opjustering indikerer, at omsætningen kommer over 25 mia. kr. i 2022 fra 14 mia. kr. i coronaåret 2020. Væksten kan fortsætte i 2023, hvor ledelsen satser på at nå et EBITDA-driftsresultat på 5 mia. kr. Det 156 år gamle rederi har i al stilfærdighed udviklet sig til en enestående vækstvirksomhed.

DFDS præsterer vækstrater, der burde rubricere den som en egentlig vækstvirksomhed. DFDS oplyste i forbindelse med halvårsregnskabet, at gruppens omsætning alene i 2. kvartal steg med 67 pct. og EBITDA med 63 pct.

Selskabet har for nylig opjusteret sin prognose for hele året til en omsætning over 25 mia. kr. mod 18 mia. kr. i 2021. En del af forklaringen er et slags rebound efter coronakrisen, men DFDS er faktisk blevet langt større end før krisen. I 2018 var omsætningen 15,7 mia. kr. og i 2019 16,6 mia. kr.

DFDS varsler nu et EBITDA-driftsresultat på 4,4 – 4,8 mia. kr. mod 3,4 mia. kr. i 2021 og 2,7 mia. kr. i 2018. I 2023 venter DFDS at nå op på 5 mia. kr.

Koncernen er nu veletableret i Middelhavet, efter man i 2018 købte det tyrkiske rederi U.N. Ro-Ro. Satsningen er blevet en betydelig succes, og omsætningen i Middelhavet i 1. halvår 2022 blev på 2004 mio. kr., og dermed lige så stor som i hele 2019 – det første år, hvor UN blev fuldt medregnet. Allerede efter seks måneder af 2022 er indtjeningen i Middelhavet større end i helåret 2019. Aktiviteterne i Middelhavet er stærkt afhængige af Tyrkiet, hvis økonomi lider under problemer med inflation og en svag valuta. Det betyder imidlertid også, at den tyrkiske eksport stiger med en årsrate på 15-20 pct. samtidig med, at Tyrkiet importerer stadigt mere fra Italien. Det har DFDS fordel af.

Der har i nogle måneder cirkuleret rygter om, at DFDS er på vej til at overtage roaddivisionen i tyrkiske Ekol Logistics. Det vil i givet fald – beregnet ud af de oplysninger, der har været bragt i forskellige medier – betyde et omsætningstilskud på 2,7 mia. kr. for DFDS.

Meget tyder også på, at DFDS vil fortsætte med at udbygge den logistikforretning, som man har udvidet kraftigt med sidste års køb af HSF.

Samtidig vokser DFDS’ gamle kerneforretning, søtransport af fragt og især passagertransporten i Nordeuropa, stærkere end ventet efter coronanedturen. Passagerne er stadig ikke fuldt tilbage, men de kommer tilbage i stort tal. Det er på den baggrund lykkedes for DFDS at hæve billetpriserne mere end inflationen, og passagerne bruger flere penge ombord end før coronakrisen.

Hvorfor indikerer aktiekursen så, at virksomhedens fremtidsudsigter er ringere, end de var i 2018? Der er usikkerhed om omkostningerne med energipriser, der stadig ligger på et højt niveau. På længere sigt er det også vanskeligt at vurdere, hvor mange penge DFDS skal bruge til at gøre flåden mere miljø- og klimavenlig. Rygterne om opkøb af Ekol og ledelsens aktive opkøbspolitik, kan bidrage til at presse aktiekursen. Passagerboomet kan desuden være en engangsforestilling, og i juli var der tegn på, at fragtmængderne falder.

Endelig kan den tyrkiske økonomi blive ramt af politiske indgreb, der dæmper importen, så transporten på Tyrkiet bliver endnu mere entydig eksportorienteret.

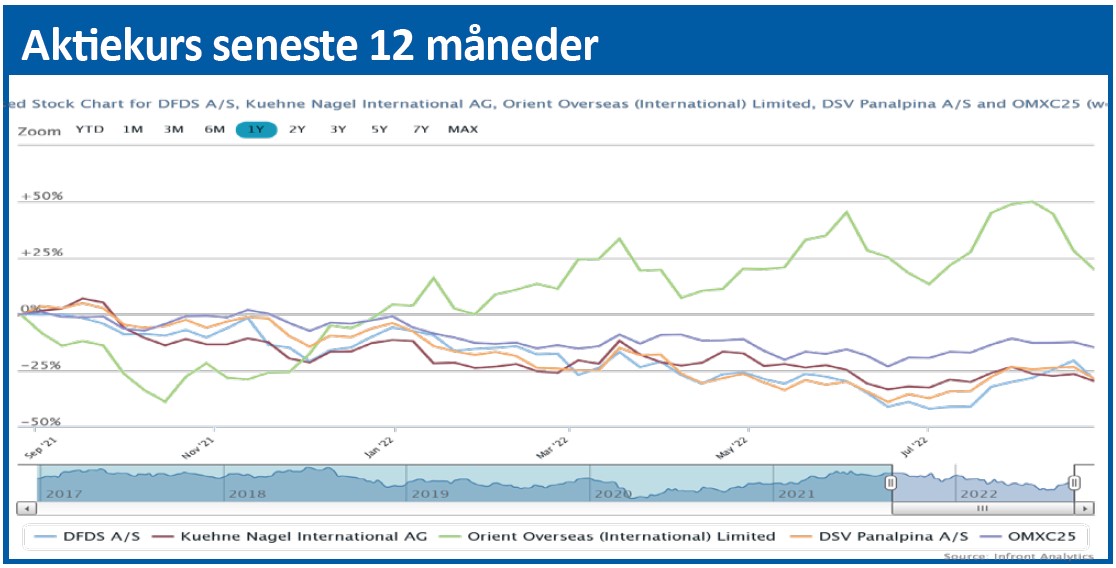

Men helt grundlæggende kan den stagnerende kurs siden 2018 nok forklares med, at DFDS-aktien meget hurtigt var kommet meget højt op i 2018, hvor den rundede kurs 400 efter at have startet omkring de 50 i 2013.

Morten A. Sørensen

Aktuel kurs 262,20

Kursmål (6 mdr) 280,00