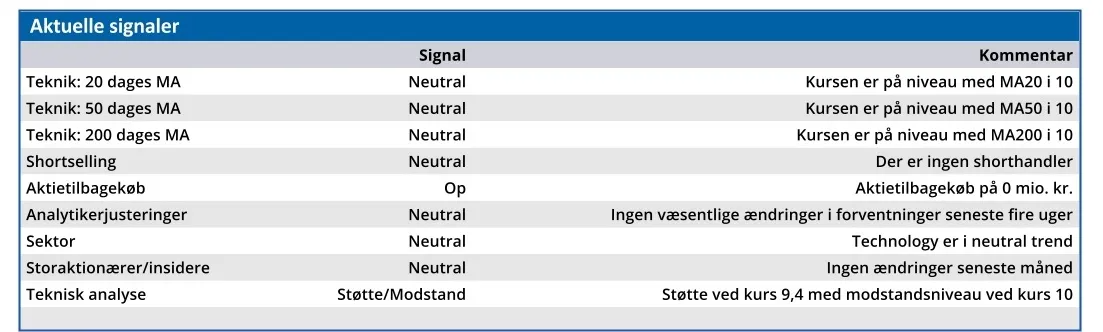

Efter endnu et svært år for Columbus var der tegn på bedring i 4. kvartal, hvor kundernes tøven i 2025 viste tegn på bedring. Det bør give lidt medvind i 2026, men uden at året ser ud til at blive en fest. En ny strategi i slutningen af året kan løfte aktien ud af det stramme handelsinterval på 9,50-10,50.

2025 vil ikke gå over i historien som et pragtår for Columbus. Dels måtte man notere en nedgang i omsætningen på henved 6 pct., dels måtte man aflyse den strategiske gennemgang/salgsproces, fordi der ikke var interesse for det prisniveau Columbus selv fandt interessant.

Her gjorde timingen det heller ikke nemmere, da processen ikke var mange måneder gammel, førend toldkrigen blev skudt i gang.

På det driftsmæssige plan blev det i 2025 til en nedgang i omsætningen, men dog et fastholdt indtjeningsniveau med en EBITDA-margin på 7,2 pct. Korrigerer man for engangsposter blev det faktisk til en mindre fremgang fra 7,4 pct. til 7,6 pct. på justeret EBITDA.

På sin vis er det ikke helt overraskende, at toldkrig og den makroøkonomiske og politiske uro har fået en række af Columbus’ kunder til at trække i håndbremsen og lige overveje situationen en ekstra gang, inden de kaster sig ud i et stort IT-projekt.

Men Columbus indikerer, at flere projekter mundede ud i underskrevne kontrakter i 4. kvartal, herunder en meget stor ordre i Norge. Faktisk selskabets største til dato.

Strategiplanen og dens målsætninger for 2024-2026 bliver ikke indfriet. Med tilbagegang i 2025 ville det næsten også være naturstridigt, hvis Columbus kunne indfri sin tre års plan, der bl.a. lagde op til en årlig vækst på 10 pct. i perioden. På marginsiden er målsætningen på 15 pct. EBITDA også et godt stykke fra indfrielse.

2026-forventningen til omsætningen kan se lidt forsigtig ud med en omsætningsvækst på kun 0-5 pct., svarende stort set til tilbagegangen i 2025, selvom man altså umiddelbart er gået ind i 2026 med lidt medvind.

Mest interessant er det forventede løft i EBITDA-marginen til 8-10 pct. i 2026, som er med til at understrege, at Columbus på aktivitetssiden ikke er helt så langt væk fra at kunne høste nogle relativt store skalafordele.

Det giver troværdighed til målsætningen om 15 pct. EBITDA-margin engang ude i fremtiden. Og den er vigtig, hvis aktiekursen skal stige på baggrund af den fundamentale udvikling i selskabet.

En omsætning på 2 mia. kr. og et EBITDA-resultat på >300 mio. kr. vil potentielt kunne flerdoble bundlinjen. På kortere sigt vil det formentlig være mere end rigeligt for investorerne, hvis man ”blot” kommer lidt op over 10 pct. Vi sætter et moderat optimistisk kursmål på 12 svarende til en markedsværdi i underkanten af 1,5 mia. kr.

Steen Albrechtsen

Konklusion

Aktuel kurs 9,88

Kortsigtet anbefaling (< 3 mdr.) Køb

Langsigtet kursmål (12 mdr.) 12,00

Disclaimer: Læs her om ØU’s aktieanalyser.