DFDS venter en bedring i 2. halvår i forhold til 1. halvår, og det er en indikation af, at man stadig er udfordret af den makroøkonomiske situation, som lægger en dæmper på aktiviteten. Men med en begrænset downside efter en halvering af kursen er aktien attraktiv for den tålmodige investor, der vil afvente makroøkonomisk bedring/opklaring.

DFDS leverede i 2023 et EBIT-resultat på 2,3 mia. kr. og for 2024 er forventningen på 2,0-2,4 mia. kr. Altså er der i bedste fald tale om en lille fremgang, mens midtpunktet repræsenterer en mindre tilbagegang til trods for, at man forventer en fremgang i omsætningen på 5-8 pct.

Det hører dog med til historien, at 2023 var påvirket af flere engangsforhold med en effekt på rundt regnet 300 mio. kr., og dermed er der reelt tale om fremgang i 2024.

Selskabet afholdt i december en kapitalmarkedsdag, hvor perspektiverne og strategien frem mod 2030 blev fremlagt. Der var i vores øjne to hovedbudskaber, hvor det ene ikke overraskende var et stort fokus på grøn omstilling via investeringer i nye trucks, brændstofomlægning, skibe mv.

Det andet budskab var et fokus på realisering af de netværksfordele, som de mange opkøb har skabt grundlaget for. Hvor man før var en primær nordeuropæisk/skandinavisk spiller, har man nu med opkøbene omkring Middelhavet skabt klare forbindelser mellem Syd- og Nordeuropa.

I forbindelse med opkøbene har vi tidligere udtrykt en lille bekymring for gældsniveauet, som fortsat ligger på 14-15 mia. kr. I forhold til gearingen ligger DFDS indenfor sin målsætning på 2-3x (Nettorentebærende gæld / EBITDA), men det løftede renteniveau betyder, at man i 2024 forventer renteudgifter i niveauet 750-800 mio. kr., som altså skal sættes i forhold til et forventet EBIT-resultat på 2-2,4 mia. kr.

Der er plads til, at aktionærerne også i år får udbytte og et supplerende aktietilbagekøb, og det er naturligvis noget, der er sanktioneret af DFDS’ banker. I sig selv er det en af de bedste valideringer af, at økonomien er sund og soliditeten holdbar.

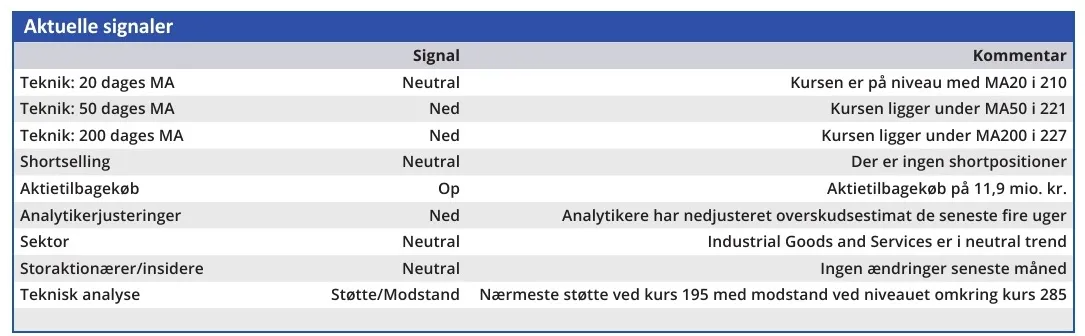

Springer vi til aktiens udvikling, er det tydeligt, at den har haft det svært i et godt stykke tid, og udviklingen ligner i nogen grad det, vi har set i andre transportaktier som DSV, NTG, Mærsk m.fl.

Investorerne vil sandsynligvis gerne se lidt mere økonomisk udbytte af de mange anstrengelser, for en Price/Earnings omkring 8 for i år og 6 næste år afspejler tydeligvis en manglende tillid til fremtidig vækst i omsætning og indtjening.

For 2023 foreslås 3 kr. per aktie i udbytte og et tilbagekøb på 431 mio. kr., således at der i alt returneres 600 mio. kr. i kapital.

Det er nærliggende i første omgang at kigge efter toppen på kurs 230 i det seneste handelsinterval, og det repræsenterer en pæn upside på 15 pct. Med værdiansættelsen i baghovedet kan man dog sagtens forsvare en noget højere kurs, men det kræver makroøkonomisk medvind, og her halter udsigterne stadig lidt. Det er givetvis også det, som DFDS og konkurrenternes aktieudvikling er præget af på kort sigt.

Konklusion

Aktuel kurs 202,80

Kortsigtet (< 3 mdr.) Køb

Langsigtet (12 mdr.) Kursmål 230

Steen Albrechtsen

Disclaimer: Læs her om ØU’s aktieanalyser