DFDS fortsætter energisk med at købe op, selvom opkøbene tilsyneladende ikke skaber værdi for selskabets aktionærer. Er strategien så ”modig”, at investorerne bliver usikre, spørger fagredaktør Morten A. Sørensen.

Med købet af færgeruter mellem Spanien og Marokko har DFDS åbnet en ny front i Middelhavet. Opkøbet kan ses som endnu et skridt i et systematisk forsøg på at betjene dele af europæisk erhvervsliv med nye forsyningskæder.

Med det seneste opkøb har DFDS købt virksomheder for op mod 12 mia. kr. siden (og inklusive) købet af UN Ro-Ro. Koncernens omsætning er steget fra 15,8 mia. kr. i 2019 til 26,9 mia. kr. i 2022, og EBITDA er steget fra 3 til 5 mia. kr.

Det ligner en succes, der bygger på en omhyggelig ekspansionsstrategi. Men: Denne strategiske satsning har indtil nu ikke skabt merværdi for aktionærerne. I maj 2019 var aktiekursen 312, og i dag nærmer den sig 200. Kursfaldet er sket trods de seneste års klare fremgang i indtjeningen. DFDS-aktien blev slået tilbage af coronakrisen, løftede sig så, for derefter igen at falde tilbage. Den er siden 2019 blevet markant outperformet af C25-indekset. Selskabets aktuelle markedsværdi på 13,4 mia. kr. ligger ikke meget over de 11-12 mia. kr., som DFDS har investeret i opkøb siden 2018. Antallet af aktier er uændret gennem perioden, og udbyttet (dividenden) har været behersket. Der har været tilbagekøb af aktier, men de har ikke vedvarende løftet kursen. Med et Price/Earnings-forhold omkring 8 er DFDS-aktien i dag billig i forhold til andre børsnoterede europæiske færgerederier.

Ledelsen pønser allerede på det næste store opkøb, en planlagt overtagelse af de internationale aktiviteter i den tyrkiske Ekol-koncern – måske en omsætning på 3-4 mia. kr. om året.

Købet af Ekol-aktiviteterne, som sandsynligvis bliver gennemført i 2024, bliver af enkelte analytikere betegnet som ”modigt”, og det er måske ikke et ord, som aktuelt appellerer til de recessionsforskrækkede aktieinvestorer. Aner man her en del af forklaringen på, at DFDS-aktien ligger underdrejet? Den aktuelle nettorentebærende gæld på 15,2 mia. kr. ved udgangen af første halvår modsvarer en leverage omtrent tre gange det forventede EBITDA-driftsresultat. Det er acceptabelt, om end ikke udpræget konservativt. En anden opkøbsivrig transportvirksomhed, DSV, har til sammenligning en leverage på én.

Selv med købet af de spansk-marokkanske ruter og køb af Ekol-aktiviteterne vil DFDS ifølge ledelsen formentlig kunne holde sig indenfor målsætningen om en leverage på højst tre. Ellers kan DFDS ifølge ledelsen øge målsætningen lidt. En kapitalstyrkelse skulle ikke blive nødvendig.

I modsætning til mange andre mellemstore og store danske virksomheder er DFDS ret hårdt ramt af det seneste års kraftigt stigende rente. Netto finansposter er i første halvår minus 291 mio. kr. mod minus 140 mio. kr. i samme periode i 2022, og modsvarer dermed 27 pct. af EBIT-driftsresultatet mod 13 pct. i første halvår 2022.

Det er vel ikke alarmerende, men bidrager stadig til indtrykket af en virksomhed, der ud fra et optimistisk fremtidssyn satser ganske hårdt.

Morten A. Sørensen

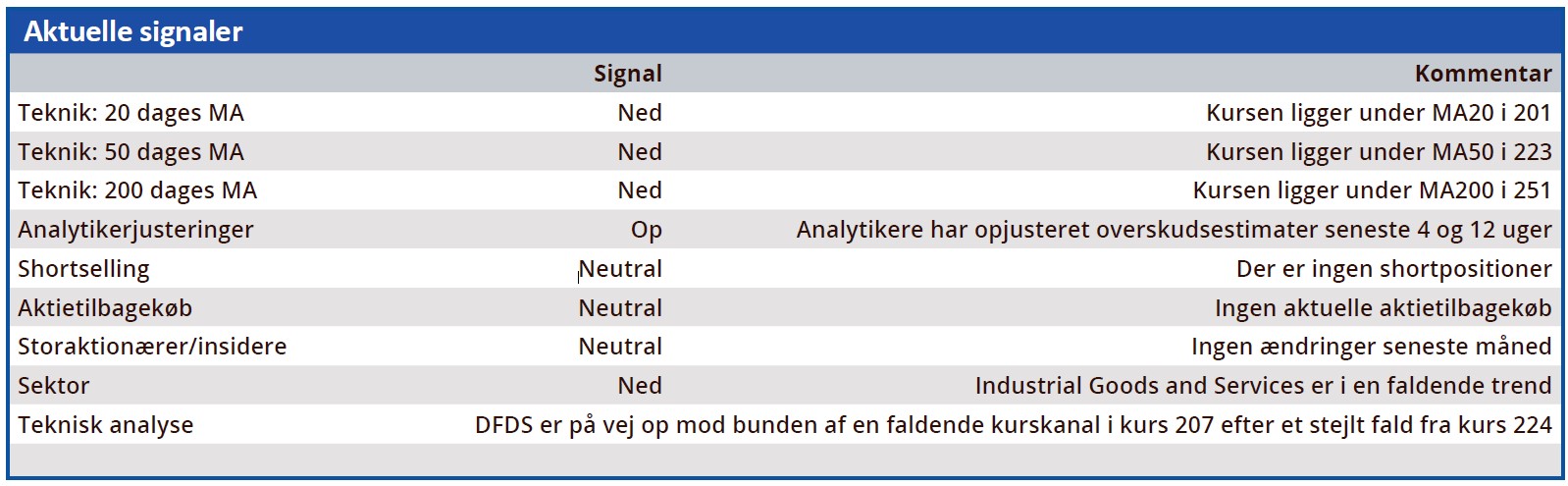

Konklusion

Aktuel kurs 198,80

Kortsigtet (< 3 mdr.) Hold

Langsigtet (12 mdr.) Kursmål 229

Disclaimer: Læs her om ØU’s aktieanalyser