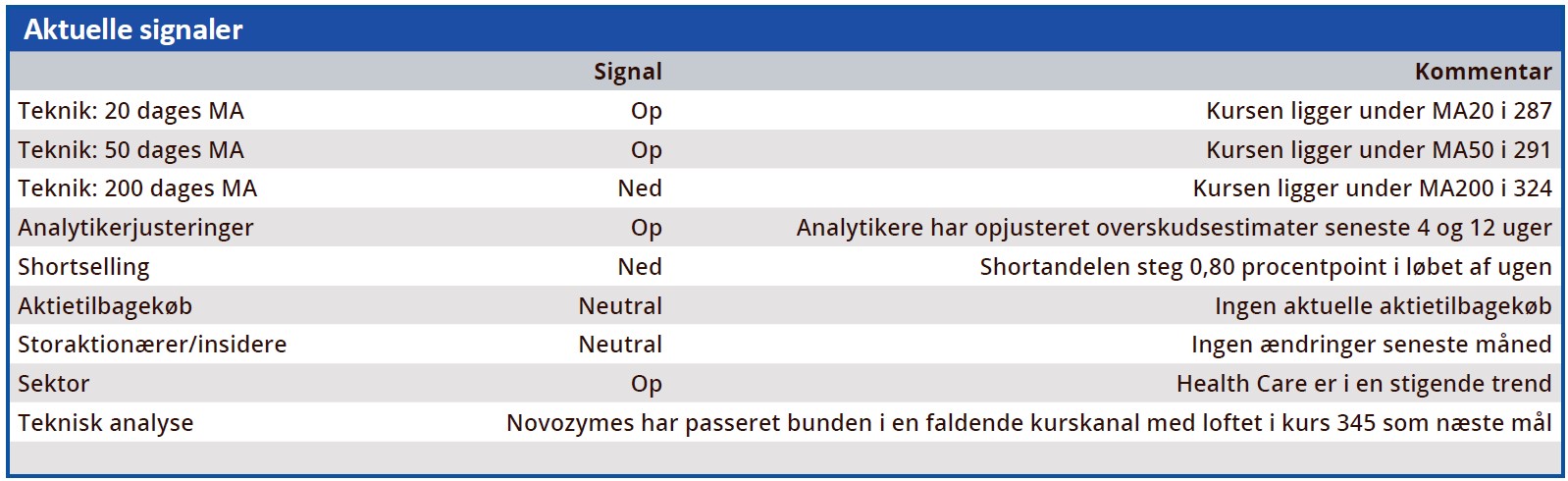

Torsdagens kvartalsregnskab fra Novozymes var vel den sidste selvstændige økonomiske opdatering fra selskabet inden storfusionen med Chr. Hansen gennemføres. Som kursudviklingen med en stigning på 10 pct. tydeligt bekræfter, var det et solidt regnskab.

Så sent som i august var det ikke ligefrem champagnepropperne, der sprang, da Novozymes fremlagde en organisk vækst på 3 pct. for 1. halvår, som endda hovedsageligt var drevet af Bioenergy-divisionens vækst på 27 pct.

I 3. kvartal var Bioenergy stadig trækhest med 21 pct. fremgang, og det markerede det 7. kvartal i træk med en organisk vækst imellem 19-32 pct. Væksten i bioethanolproduktionen i USA er flad, og dermed er væksten en klar indikator for en stærk præstation af Novozymes med nye produkter/løsninger i særligt Nordamerika og en tydelig effekt fra kapacitetsudvidelser i Latinamerika. Helårsforventningen til Bioenergy blev løftet til 20 pct. og endda under forudsætning af en flad bioethanolproduktion i USA.

Ikke engang en bioethanoldrevet motor kører godt på én cylinder, og derfor var det vigtigt for hele koncernens vækst, at der kom gang i de to andre cylindre/divisioner også. En solid vækst i de største divisioner, som står for 75 pct. af omsætningen, var således medvirkende til, at Novozymes i 3. kvartal kunne bogføre en organisk vækst på hele 8 pct.

Det var ventet, at den hidtil næststørste division Food, Beverages & Human Nutrition ville komme tilbage i 2. halvår, fordi 1. halvår var præget meget af lagertilpasninger hos kunderne. Novozymes siger, at effekten fra lagertilpasninger begyndte at aftage, og det var en af årsagerne til væksten på 7 pct. i divisionen. Det er dog vores indtryk, at det går lidt langsommere end ventet.

For de første ni måneder er væksten stadig minus 2 pct., og med tanke på de gennemførte prisstigninger har der været volumenfald.

Mest interessant udover Bioenergys stærke momentum var det at se vaskemiddeldivisionen levere 6 pct. organisk vækst. Divisionen er den største motor/cylinder (29 pct.), som i efterhånden mange kvartaler mest af alt har kørt i tomgang uden at bidrage væsentligt til koncernens vækst.

Det har gjort ondt, fordi vaskemidler tidligere har vægtet over 1/3 af forretningen og dermed gjort det svært for koncernen som helhed at vokse betydeligt. Væksten var båret af nye produkter og enzymløsninger og prisløft. Overordnet set blev det altså til en solid organisk vækst på 8 pct. i 3. kvartal og 5 pct. år-til-dato.

Novozymes har vist en rimelig pricing power, men man mangler at vise volumenvækst for, at der for alvor er tale om en stabil vækstmaskine, som fuldt ud kan matche Chr. Hansens aktuelle form omkring 10-12 pct. organisk vækst.

Vi ser overvejende positivt på fusionen, og tror uændret, at der fra det nuværende kursniveau er større upside end downside hos begge selskaber henover fusionens gennemførelse. Særligt efter det langvarige kurstilbagefald i den kursstyrende aktie Novozymes, bør den endelige gennemførelse give anledning til at kigge fremad for investorerne.

Steen Albrechtsen

Konklusion

Aktuel kurs 306,90

Kortsigtet (< 3 mdr.) Køb

Langsigtet (12 mdr.) Kursmål 360

Disclaimer: Læs her om ØU’s aktieanalyser