Analysen fra Deutsche Bank er bearbejdet til dansk:

I hvad der muligvis bliver hans første handling som præsident, annoncerede Trump indførelsen af nye toldsatser på Canada, Mexico og Kina, straks efter han tiltræder embedet. Selvom den første markedsreaktion har været afdæmpet af årsager, som vi vil diskutere nedenfor, står det klart, at toldsatser er en topprioritet på Trumps dagsorden.

Deutsche Banks chefstrateg inden for valutamarkeder, George Saravelos, påpeger, at meddelelsen et implicit signal om, at toldsatser sandsynligvis vil blive brugt som et bredt økonomisk og geopolitisk værktøj i denne administration. Endnu vigtigere er usikkerheden den primære kanal, hvorigennem de økonomiske konsekvenser af en handelskrig spreder sig globalt, og de seneste udmeldinger opnår netop dette: høj usikkerhed. Faktisk skrev Saravelos i sidste uge, at Trumps politiske strategi fortsat er markant undervurderet.

Her er ni konklusioner, vi drager fra nattens meddelelse:

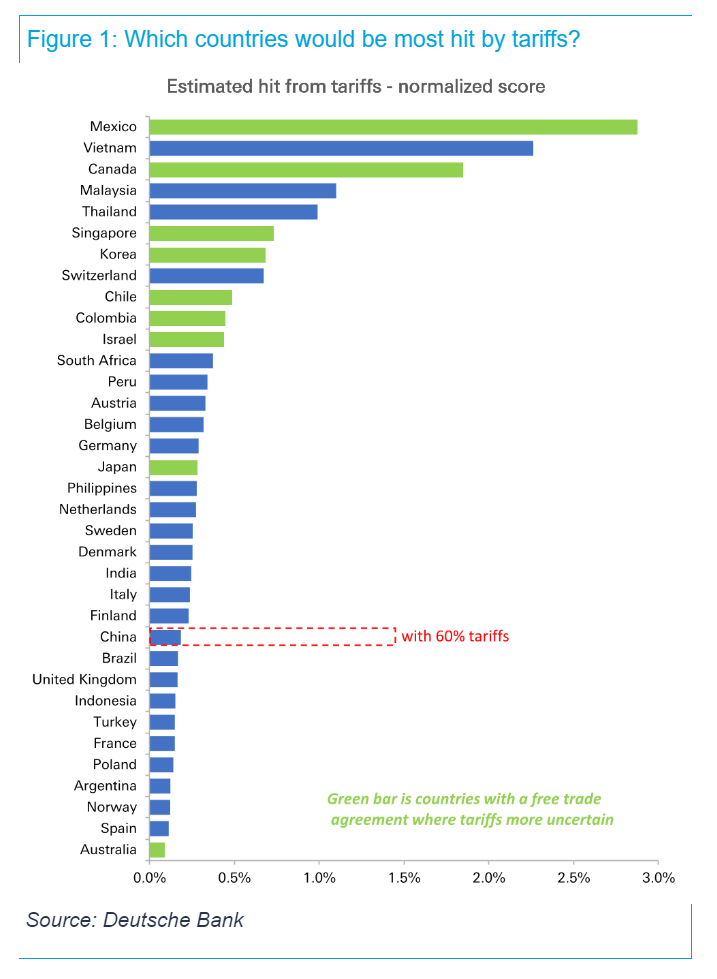

- Frihandelsaftaler (FTA’er) er ikke sikre. Canada og Mexico er en del af USMCA, som Trump selv forhandlede. Det er tydeligt, at selv lande med eksisterende aftaler med USA kan blive underlagt toldsatser. Se vores analyse af, hvem der er mest sårbare.

- Tæt efter finansministerens udnævnelse. Toldudmeldingerne kommer få timer efter nomineringen af Scott Bessent som finansminister. Dette udfordrer argumentet om, at toldsatser ikke prioriteres i Trumps dagsorden. Vi afventer stadig at se, om Robert Lighthizer får en rolle i administrationen.

- Toldsatserne dækker 40% af den samlede amerikanske handel. Selvom det kun gælder tre lande, har det stor økonomisk betydning, da det vedrører USA’s tre største handelspartnere uden for euroområdet.

- Præsidentiel autoritet, foreløbigt. Det nævnes eksplicit, at der anvendes eksekutiv magt frem for lovgivningsmæssige tiltag til at indføre toldsatser. Det mest sandsynlige værktøj vil være International Economic Emergency Powers Act (IEEPA).

- Taktisk og transaktionelt, for nu. Udmeldingen er målrettet tre lande og åbner mulighed for at fjerne toldsatser igen. Der nævnes intet om toldsatser som strategisk værktøj til at håndtere handelsunderskud eller øge indtægter. En optimistisk fortolkning er, at de mest ekstreme scenarier under universelle toldsatser ikke vil ske. En mere pessimistisk vurdering (som DB hælder til) er, at dette er en åbning, og det målrettede fokus på immigration og narkotika er nødvendigt for at udløse bred eksekutiv magt under IEEPA.

- Hold øje med Kina-lovgivning i Kongressen. En ny lovgivning blev i sidste uge foreslået i Senatet, som fjerner permanente handelsrelationer med Kina og sigter mod 50-100% toldsatser. Der er allerede en lignende lov i Repræsentanternes Hus. Om diskussionen omkring toldsatser bliver strategisk via lovgivning er en afgørende ubekendt.

- Vær opmærksom på komplekse forsyningskæder. EUR/USD reagerer positivt på, at europæisk handel ikke blev nævnt. Men husk, at tyske bilproducenter har stor produktionskapacitet i Mexico, som eksporteres til USA. Desuden er der en kompleks sammenhæng mellem kinesisk og mexicansk handel, hvilket gør toldens negative indvirkning på Mexico endnu større.

- Canada er mest undervurderet. Den canadiske dollar har haft den største risikojusterede svækkelse siden toldsatserne blev annonceret. Canada er det mest sårbare industriland over for ekstra toldsatser, men mindst prissat i forhold til risiko.

- Jo mildere markedsreaktion, jo større sandsynlighed for flere toldsatser. Aktiemarkedsreaktionen har indtil videre været afdæmpet, sandsynligvis på grund af den transaktionelle fortolkning. At amerikanske indenlandske small-cap aktier har ledet markedets seneste stigning, reducerer også påvirkningen. Den første Trump-administration viste, at jo mildere markedsreaktion, desto større sandsynlighed for yderligere eskalering.