De store milepæle i FLSmidths transformation nærmer sig, og 4. kvartal bliver et stort vendepunkt. 2024 bliver det første år, hvor den fremadrettede forretning vil træde tydeligt frem, og ledelsens gentagne bekræftelser af kvalitetsforbedringen i ordreindtaget vil begynde at vise sig tydeligere i resultatopgørelsen.

Miningforretningen klarede det pænt i 3. kvartal, og man oppræciserer marginen en smule. Mining viser en stadigt stabil og moderat stigende ordreindgang, mens cementforretningen til gengæld så et fald i ordreindgangen på 24 pct., heraf 20 pct. organisk, som en refleksion af den makroøkonomiske usikkerhed.

I august blev der talt om en mulig restrukturering af cementforretningen, hvis udviklingen fortsatte, og ovenpå 3. kvartalsregnskabet er budskabet klart, at der er en større ”rightsizing” på vej i 4. kvartal, således at Cement får en ”god og sund” start på 2024. Også selvom omsætningen kan falde fra 6 mia. kr. i år til 5 mia. kr. næste år.

Oprydningen i FLSmidth går lidt hurtigere, end CEO Mikko Keto havde forventet. Det ses tydeligst ved, at ordrebeholdningen i de såkaldte Ikke-kerneaktiviteter på et år er gået fra 3,6 mia. kr. til nu 600 mio. kr. Det er et voldsomt fald, og faldet betyder, at der er meget større sikkerhed for, at den del af forretningen snart er færdigafviklet.

En vigtigere faktor for den fremtidige værdiskabelse er integrationen af opkøbte TK Mining og realiseringen af synergierne på 560 mio. kr., som vil have fuld effekt fra næste år. Her er budskabet, at man er omtrentlig 75 pct. i mål og når i mål i 4. kvartal. I øjeblikket er der et tungt arbejde med den juridiske og operationelle opdeling af Cement og Mining, således at man fremadrettet har to helt separate enheder.

Det arbejde ser nu ud til at være færdigt i løbet af 1. halvår 2024 og med effekt fra 1. januar.

Et andet område er fortsatte investeringer i simplificering, og det kan gøre indtjeningen i FLSmidth lidt svingende fra kvartal til kvartal, men det er et klart indtryk, at man allerede i år når meget langt. Et relevant spørgsmål på kort sigt er, hvorvidt kapitalfonden Altor vil købe videre op. Vi ved, at de efter halvårsregnskabet i august øgede ejerandelen til 14,9 pct. ved at købe 3,8 pct. af aktierne i en bookbuilding proces til kurs 315, til trods for at markedskursen dengang kun var 285.

Med en lukkekurs fredag omkring 275 er det oplagt at tænke tanken, om Altor har yderligere køb på bedding. Det ved vi ikke, men det er næppe meget, der er ændret på den langsigtede investeringscase siden august, for allerede dengang var de makroøkonomiske udfordringer begyndt at blive synlige i cementforretningen.

Der er alt i alt stadig helt klare tegn på, at årsskiftet markerer en vigtig milepæl i transformationen, og at fremgangen er tydelig trods den øgede makroøkonomiske usikkerhed. I første omgang er vi ganske trygge ved, at marginforbedringerne alene bør være nok til at drive indtjeningen og aktien højere, selvom omsætningen kommer til at stå mere stille end oprindeligt ventet.

Steen Albrechtsen

SA og/eller nærtstående ejer aktier i FLSmidth

Konklusion

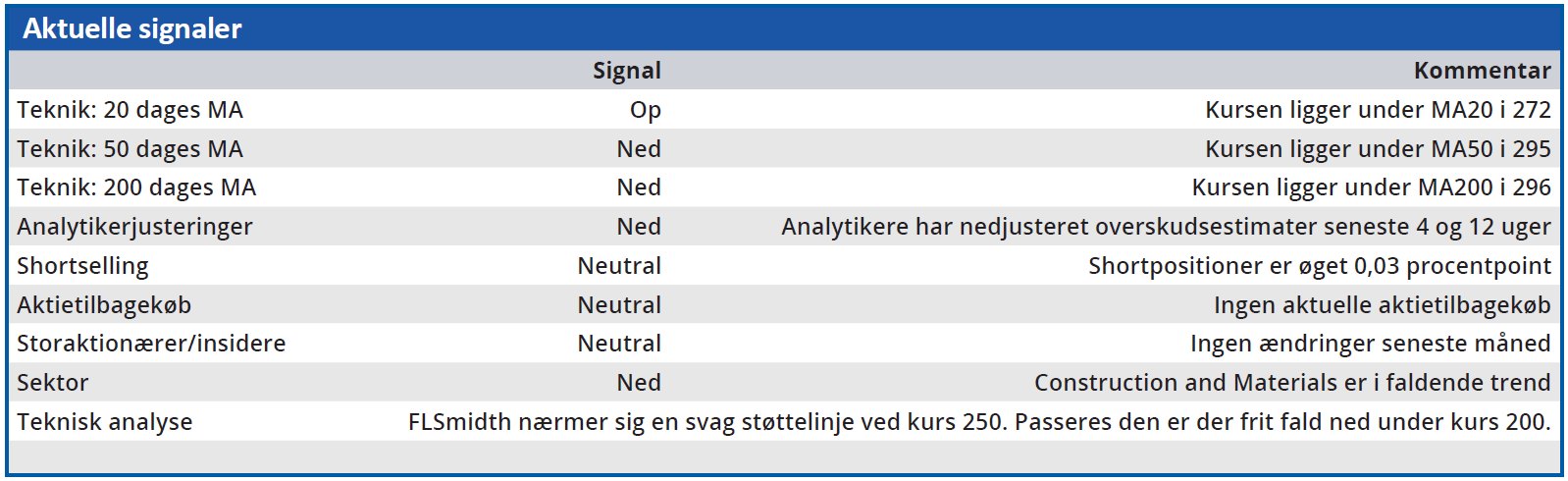

Aktuel kurs 275,20

Kortsigtet (< 3 mdr.) Hold

Langsigtet (12 mdr.) Kursmål 350

Disclaimer: Læs her om ØU’s aktieanalyser